Research #3 - Airbnb - Benchmarking (Oktober 2024): Wer ist der Gewinner unter den Online-Reiseanbietern?

Hi, Peter hier.

Im stark umkämpften Markt der Online-Reisebuchungen stehen sich Airbnb (WKN: A2QG35), Booking Holdings (WKN: A2JEXP) und Expedia (WKN: A1JRLJ) als drei der größten Player gegenüber. Doch wer hat momentan die Nase vorn? Welches Unternehmen bietet die größten Wachstumschancen? Ergibt sich eine interessante Investmentchance für DIY-Anleger?

In meiner Analyse beleuchte ich die wichtigsten Kennzahlen dieser drei Unternehmen. Dabei zeigt sich, dass Airbnb nicht nur mit besseren Wachstumsraten punktet, sondern auch mit geringeren Marketingausgaben, einer höheren Netto-Marge, starkem Free Cash Flow sowie einer geringeren Schuldenlast. Booking Holdings und Expedia haben ebenfalls ihre Stärken und Schwächen.

Lass uns gemeinsam in den spannenden Research eintauchen!

Lesezeit: 9 Minuten

Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.

Hinweis: Airbnb ist aktuell eine von vier Aktien in meinem Portfolio.

Inhaltsverzeichnis

- Einführung

- Wichtige Kennzahlen auf einen Blick

- Was spricht für Airbnb?

- Was spricht gegen Airbnb?

- Fazit

- Weitere lesenswerte Artikel rund um Airbnb

Einführung ↑

Airbnb, Booking Holdings und die Expedia Group gehören zu den größten Akteuren im Online-Reisesektor, verfolgen jedoch unterschiedliche Strategien in Bezug auf Geschäftsmodell, Kernangebot, Monetarisierung und Zielgruppen. Ein detaillierter Blick auf ihre wichtigsten Unterscheidungsmerkmale zeigt, wo die jeweiligen Stärken und Potenziale liegen.

Geschäftsmodell

- Airbnb: Online-Vermittlungsplattform für private (Ferien-)unterkünfte zwischen Gastgebern und Reisenden ("Peer-to-Peer")

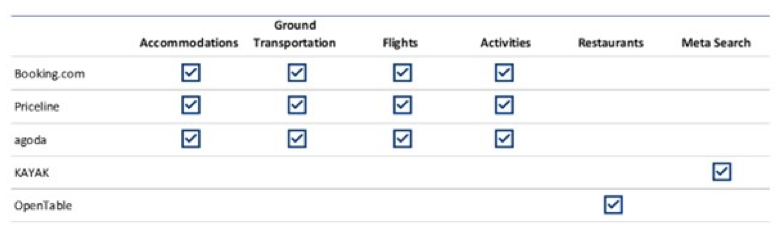

- Booking Holdings: Online-Reisebüro ("OTA") mit einer breiten Palette an Reisedienstleistungen, darunter Hotels, private (Ferien-)unterkünfte Flüge, Mietwagen, Restaurantbuchungen und Aktivitäten; außerdem Betreiben einer Metasuchmaschine, die verschiedene Reiseangebote vergleicht; Booking Holdings vereint die Marken Booking.com, Priceline, Agoda, Kayak (Metasuchmaschine) und Opentable (Restaurantbuchungen) unter einem Dach; Booking Holdings fokussiert sich zunehmend auf private (Ferien-)unterkünfte und steht damit in Konkurrenz zu Airbnb

- Expedia: ähnlich breit aufgestelltes Online-Reisebüro wie Booking Holdings, das Hotels, private (Ferien-)unterkünfte, Flüge, Mietwagen, Kreuzfahrten und Aktivitäten anbietet; zu den drei größten Marken der Expedia Group gehören Expedia.com, Hotels.com und Vrbo; Vrbo ist am ehesten mit Airbnb vergleichbar aufgrund deren Spezialisierung auf die Vermittlung von privaten (Ferien-)unterkünften

Kernangebot

- Airbnb: private (Ferien-)unterkünfte (z.B. Zimmer, Wohnungen, Häuser), die meist einzigartigen, individuellen Charakter haben und eine besondere Erfahrung bieten; kaum Hotels und keine Reisebüroservices wie Flüge, Mietwagen, etc.

- Booking Holdings: Hotels, private (Ferien-)unterkünfte, Flüge, Mietwagen, Aktivitäten und Restaurantbuchungen (Opentable) sowie eine Metasuchmaschine (Kayak)

- Expedia: Hotels, private (Ferien-)unterkünfte (Vrbo), Flüge, Mietwagen, Aktivitäten und Kreuzfahrten sowie eine Metasuchmaschine (Trivago)

Monetarisierung

- Airbnb: Einnahmen durch Servicegebühren von Gastgebern und Gästen bei jeder Buchung

- Booking Holdings: Einnahmen hauptsächlich durch Vermittlungsprovisionen von Hotels und anderen Partnern sowie durch Werbung

- Expedia: ähnlich wie Booking Holdings

Zielgruppen

- Airbnb: Reisende, die individuelle, besondere Erfahrungen suchen; oftmals größere Gruppen oder Familien, die authentische Aufenthalte abseits urbaner Zentren erleben und länger als 1-2 Nächte bleiben möchten; ebenso ist Airbnb besonders bei jüngeren Generationen sehr beliebt

- Booking Holdings: Geschäfts- und Urlaubsreisende, die Wert auf Komfort, einfache Buchung und ein umfangreiches Netzwerk an Hotels und Reisedienstleistungen legen; Reisende können konsistente Qualität und eine verlässliche Erfahrung erwarten; Gäste übernachten tendenziell nur wenige Nächte, vorwiegend in Ballungszentren oder Urlaubsgebieten, und sind alleine oder in Kleingruppen unterwegs

- Expedia: breitere Zielgruppe, von Familien über Geschäftsreisende bis zu Pauschalurlaubern, die eine One-Stop-Shop-Lösung sucht, um alle Aspekte einer Reise (Hotel, Flug, Mietwagen, Aktivitäten) zu buchen

Wichtige Kennzahlen auf einen Blick ↑

Die gemeinsame Marktkapitalisierung von Airbnb, Booking Holdings und Expedia liegt heute bei rund 250 Mrd. $. Im Vergleich dazu erreichen die über 60 größten börsennotierten Hotelunternehmen zusammen einen Börsenwert von etwa 475 Mrd. $. Damit erreichen die drei großen Online-Reiseanbieter somit 52% der Marktkapitalisierung von Hotels. Dies hebt die dominierende Stellung von Airbnb und Booking Holdings relativ zur Hotelbranche hervor.

Wenn man nicht nur Hotels, sondern Reiseunternehmen im Allgemeinen betrachtet, zeigt sich folgendes Bild: Die rund 200 größten börsennotierten Reiseunternehmen haben heute eine Marktkapitalisierung von 1,430 Mrd. $. Airbnb, Booking Holdings und Expedia machen davon 17% aus (250 Mrd. $). Hier gibt es also theoretisch noch Luft nach oben.

Obwohl große Hotelketten wie Marriott und Hilton sowie Online-Plattformen wie Airbnb und Booking Holdings mittlerweile ohne eigene physische Assets operieren, unterscheiden sich ihre Marktansätze in zentralen Aspekten. Hotelketten agieren heute zunehmend über Franchise- und Managementverträge. Dabei stellen sie sicher, dass ihre Markenstandards eingehalten werden und unterstützen die Betreiber bei strategischen Aspekten wie Branding, Marketing und Qualitätskontrolle. Der eigentliche Betrieb der Hotels wird von den Franchise-Nehmern oder Managementfirmen übernommen. Im Gegensatz dazu fungieren Online-Plattformen wie Airbnb und Booking Holdings lediglich als Vermittler von Angebot und Nachfrage, ohne die gleiche Kontrolle über das Kundenerlebnis oder den Betrieb der Unterkünfte zu haben.

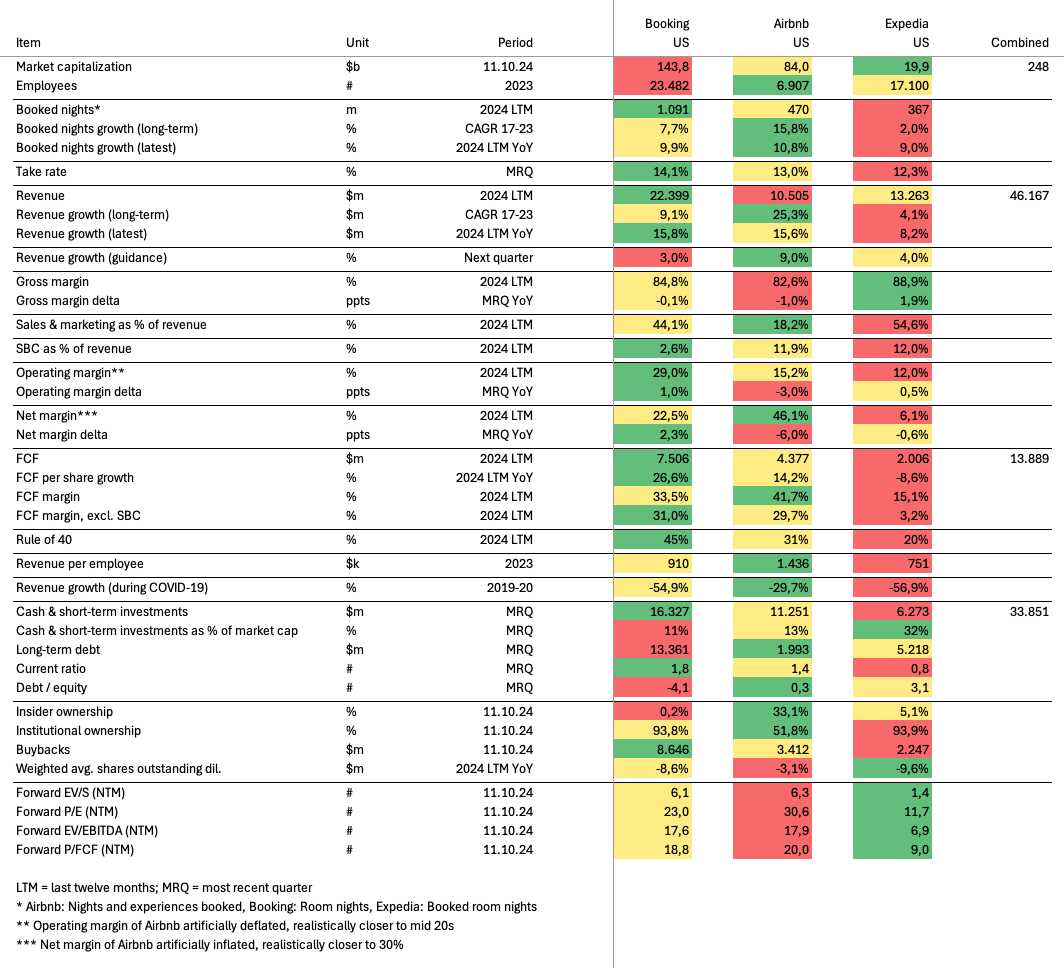

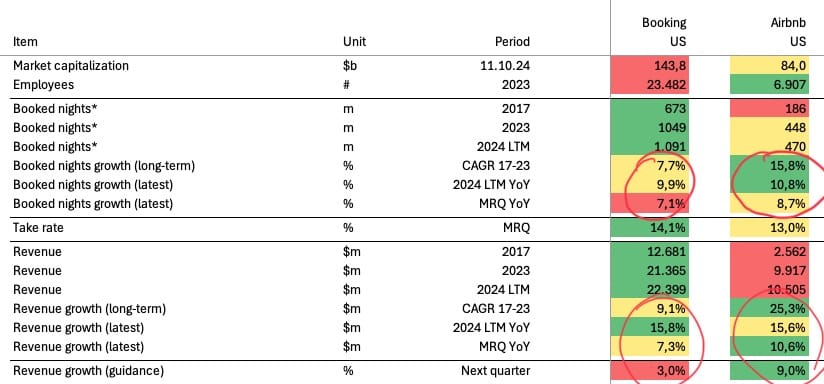

Auf den ersten Blick meiner Kennzahlen-Analyse wird schnell klar, dass Expedia Group in wichtigen Dimensionen wie Größe, Wachstum und Margen abgeschlagen hinter Airbnb und Booking Holdings liegt (sh. Chart unten). Daher möchte ich mich im Anschluss nur auf den direkten Vergleich zwischen Airbnb und Booking Holdings konzentrieren. Im Laufenden wir immer wieder auf diese zusammenfassende Tabelle verwiesen.

Was spricht für Airbnb? ↑

- Wachstum: Airbnb konnte in den Jahren 2017-23 ein deutlich höheres Wachstum bei den Buchungen verzeichnen (14,8% pro Jahr vs. 7,7% bei Booking Holdings) sowie eine beeindruckende Steigerung der Umsätze (25,3% pro Jahr vs. 9,1%). Auch die Erwartungen für das Umsatzwachstum im dritten Quartal 2024 liegen mit 9,0% bei Airbnb weit über den 3,0% von Booking Holdings.

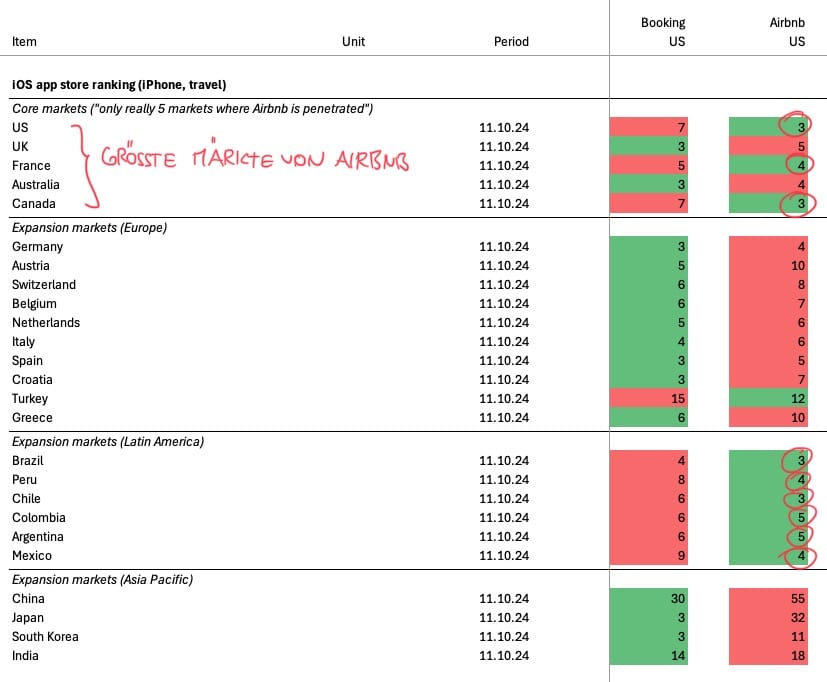

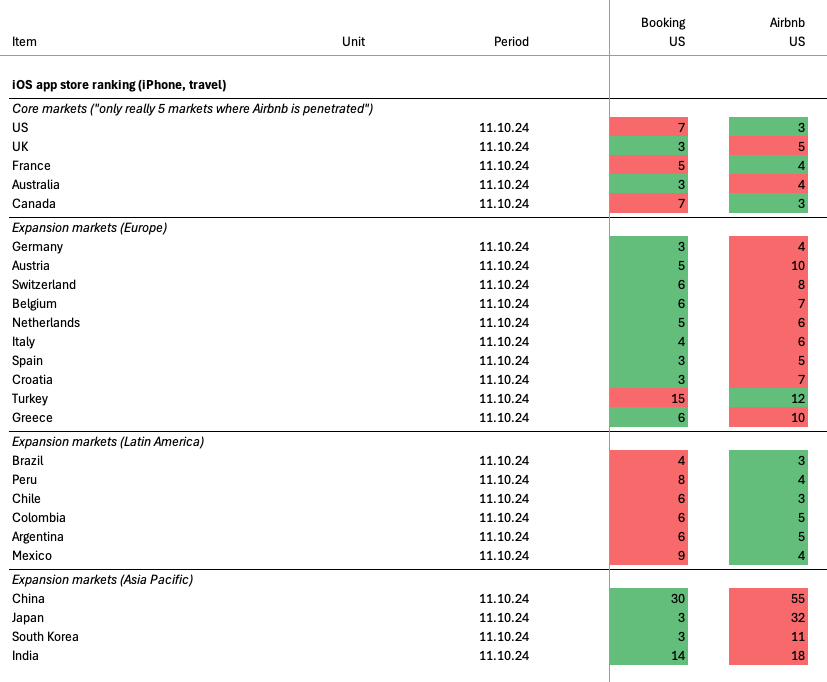

- Internationale Märkte: Besonders in Märkten wie Nordamerika (USA, Kanada), Lateinamerika (Brasilien, Peru, Chile, Kolumbien, Argentinien, Mexico) und Frankreich zeigt Airbnb starke Wettbewerbsvorteile, die sich in höheren Rankings im iOS App Store widerspiegeln (sh. Chart unten).

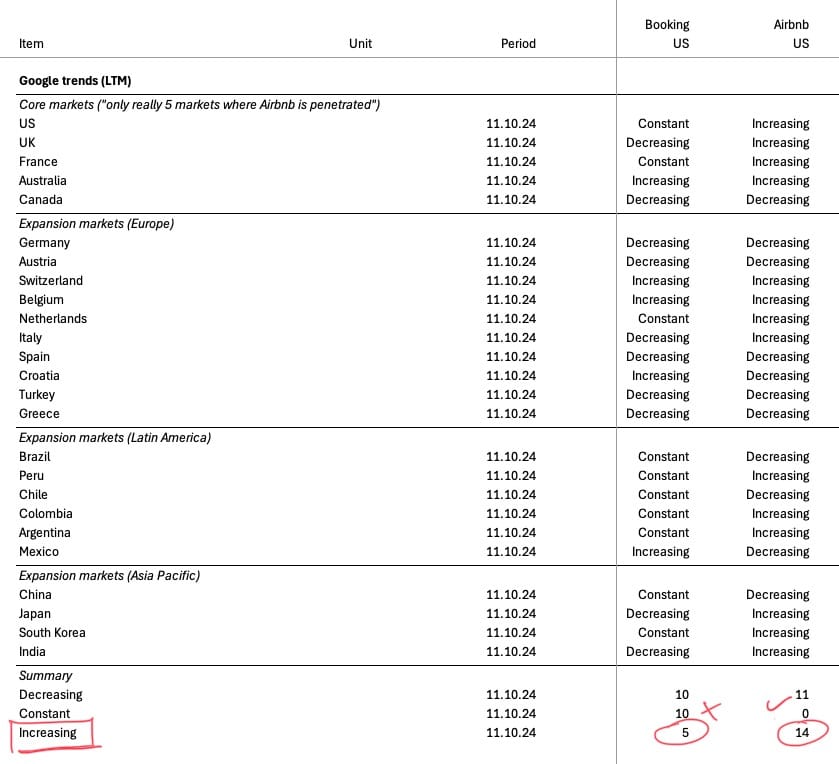

- Nachfrage: In den letzten 12 Monaten verzeichnete Airbnb zudem ein starkes Suchinteresse in den Google-Trends (sh. Chart unten), insbesondere in seinen Kernmärkten wie den USA, UK und Frankreich. Im Vergleich dazu konnte Booking Holdings nur in wenigen Ländern eine vergleichbare anziehende Nachfrage generieren. Dieser Trend deutet auf Airbnb's zunehmende Popularität hin, was langfristig sowohl das Kundenerlebnis als auch die Markenwahrnehmung sowie mögliche Marktanteilsgewinne positiv beeinflussen könnte.

- Take Rate: Ein weiterer Vorteil liegt im Potenzial zur Erhöhung der Take Rate – derzeit behält Airbnb 13,0% des Buchungswerts ein, während Booking Holdings bereits bei 14,1% liegt.

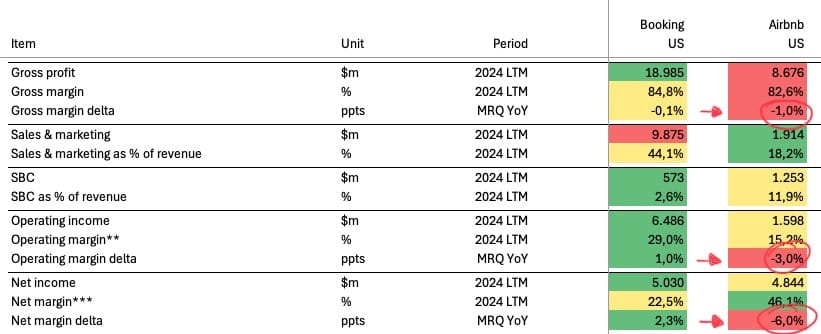

- Marketingausgaben: Gleichzeitig agiert Airbnb mit deutlich geringeren Marketingausgaben (18,2% des Umsatzes vs. 44,1% bei Booking Holdings) und erreicht trotzdem ein schnelleres Umsatzwachstum als Booking Holdings.

- Profitabilität und Mitarbeiterproduktivität: Airbnb's Nettomargen übersteigen bereits 30%, obwohl das Unternehmen noch nicht vollständig darauf ausgerichtet ist, maximale Profitabilität zu erzielen (zum Vergleich: Booking Holdings liegt bei 22,5%). Auch die Mitarbeiterproduktivität ist beeindruckend: Mit 1.436 Tsd. $ Umsatz pro Mitarbeiter übertrifft Airbnb die 910 Tsd. $ von Booking Holdings deutlich.

- Krisenresistenz: Zudem zeigte sich Airbnb's Geschäftsmodell während der COVID-19-Krise widerstandsfähiger – der Umsatzrückgang betrug nur 30% im Vergleich zu Booking Holdings' 55%.

- Hoher Insideranteil: Ein weiterer Punkt ist, dass Airbnb ein gründergeführtes Unternehmen ist, mit einem hohen Insideranteil von 33,1% der Aktien (Booking Holdings: 0,2%). Dies kommt durch eine besondere Struktur der Stimmrechte zustande.

- Institutionelle Investoren: Auch beim Anteil institutioneller Investoren hat Airbnb noch Potenzial nach oben – während derzeit 51,8% der Aktien in institutionellem Besitz sind, liegt dieser Wert bei Booking Holdings bereits bei 93,8 %. Dieser Umstand eröffnet Airbnb Spielraum für weitere Kapitalzuflüsse.

- Finanzielle Gesundheit: Finanziell scheint Airbnb ebenfalls besser aufgestellt. Das Unternehmen hat geringere langfristige Schulden (2,0 Mrd. $ vs. 13,4 Mrd. $ bei Booking Holdings) und eine höheren finanzielle Stabilität basierend auf einem Debt-to-Equity-Verhältnis von 0,3 (im Vergleich zu Booking Holdings' -4,1).

- Expansionspotenzial: Darüber hinaus besitzt Airbnb enormes Expansionspotenzial, da es noch nicht ernsthaft damit begonnen hat, Bereiche wie Experiences, Hotels, Flüge, Restaurantreservierungen oder Mietwagen zu erschließen. Der Fokus auf neue Reisekategorien könnte Airbnb's Wachstum weiter vorantreiben.

- Arbeitgeberbewertung: Glassdoor ist eine Website, auf der (ehemalige) Mitarbeiter anonym Bewertungen über ihre Arbeitgeber abgeben können. Sie teilen dort ihre Erfahrungen zu Themen wie Arbeitskultur, Gehalt, Work-Life-Balance, und Führung. Hier schneidet Airbnb minimal besser ab (sh. Chart unten). Beim "CEO Approval" hat Airbnb hingegen deutlich die Nase vorn, was darauf hindeutet, dass der CEO des Unternehmens unter den Mitarbeitern eine hohe Zufriedenheit und Anerkennung genießt.

Was spricht gegen Airbnb? ↑

- Wachstum: Airbnb ist seinem Konkurrenten Booking Holdings beim Wachstum der Buchungen und Umsätze weiterhin einen Schritt voraus. Allerdings zeigt sich zuletzt eine Verlangsamung des Wachstums (sh. Chart unten). Ob Airbnb den gedämpften Trend langfristig umkehren kann, wird sich zeigen – insbesondere durch potenzielle Expansionen in neue Segmente wie Experiences.

- Internationale Märkte: Airbnb ist in Europa stark vertreten (38% des Q2-Umsatzes kommt aus der EMEA-Region). Dennoch ist Booking Holdings dort nach wie vor der Platzhirsch, außer in Frankreich, wo Airbnb traditionell eine gute Stellung inne hat (sh. iOS App Store Ranking im Chart unten). Im Gegensatz zu den USA ist der Hotelmarkt in Europa stark fragmentiert. Das begünstigt den Erfolg von Booking Holdings in Europa, da die vielen kleinen unabhängigen Hotels auf die Reichweite und Vermarktung durch große Online-Reisebüros angewiesen sind, um ihre Auslastung zu steigern.

- Aktienvergütung an Mitarbeiter: Ein weiterer negativer Aspekt bei Airbnb ist die deutlich höhere aktienbasierte Vergütung (Stock-Based Compensation), die 11,9% des Umsatzes ausmacht, verglichen mit nur 2,6% bei Booking Holdings.

- Margen: Airbnb sieht sich zuletzt wachsendem Margendruck ausgesetzt und musste im letzten Quartal die Ausgaben für Marketing um 17,9% erhöhen, während Booking Holdings hier lediglich um 11,8% zulegte. Die Marketingausgaben stiegen schneller als der Umsatz, was auf die Gewinnmarge drückt.

- Rule of 40: Die Summe aus Umsatzwachstum und operativer Gewinnmarge liegt bei Airbnb unter der 40%-Marke, die gerne als wichtiger Benchmark der Software-Branche herangezogen wird.

- Aktienrückkäufe: Obwohl Airbnb ebenfalls eigene Aktien zurückkauft, agiert es weniger aggressiv als Booking Holdings.

Fazit ↑

- Einordnung: Im Vergleich der drei führenden Online-Reiseanbieter hebt sich Airbnb durch bessere Wachstumsraten und eine solide finanzielle Position hervor. Mit einer schlanken Marketingstrategie, überdurchschnittlichen Nettomargen und einer hohen Produktivität der Belegschaft kann Airbnb klare Vorteile gegenüber der Konkurrenz verbuchen. Airbnb profitiert von einer besonders starken Marktposition in Nordamerika und Teilen Europas (vor allem Frankreich). Im Wachstumsmarkt Lateinamerika hat Airbnb heute ebenso Vorteile gegenüber Booking Holdings. Booking Holdings bleibt weiterhin der Marktführer in Europa und hat eine fest etablierte Präsenz in Asien. Mit einer breiteren Servicepalette und einer stabilen Position im traditionellen Hotel- und Reisegeschäft ist Booking Holdings weiterhin ein starker Akteur. Expedia hingegen fällt in mehreren wichtigen Kategorien der Kennzahlen-Analyse zurück und ist aktuell der schwächste der drei Player. Insgesamt positioniert sich Airbnb als dynamischer Herausforderer, während Booking Holdings die dominierende Rolle im globalen Online-Reisesektor einnimmt.

- Schlussfolgerung: Airbnb ist für mich die attraktivste Investmentoption unter den Online-Reiseanbietern. Das Unternehmen erzielt solide Wachstumsraten (wenn auch von einer niedrigeren Basis kommend als Booking Holdings), obwohl es deutlich weniger für Marketing ausgeben muss. Gleichzeitig bietet sich erhebliches Potenzial für eine zukünftige Expansion mit weiteren Reiseangeboten, da der Fokus bislang auf der Online-Vermittlung privater Unterkünfte lag. Dank des schnelleren Wachstums und der noch vielfältigen Expansionsmöglichkeiten genießt Airbnb eine entsprechend höhere Bewertung im Markt.

Weitere lesenswerte Artikel rund um Airbnb ↑

Vielen Dank fürs Lesen und bis zum nächsten Mal.

Bleibe informiert und investiere klug.

Auf der Suche nach hilfreichen Tools? Diese Hilfsmittel nutze ich selbst, um mein Portfolio zu verwalten, Analysen durchzuführen und fundierte Investments zu tätigen.

Neobroker

- Scalable Capital (jetzt mit dem PRIME+ Broker von Sparplänen ab 1€, Trading-Flatrate und 2,6 % Zinsen profitieren - Kapitalanlagen bergen Risiken)

- Trade Republic

Tools zur Aktienanalyse

Du möchtest etwas Geld dazuverdienen und Neukunden für The Wolf of All Streetz werben?

Hier registrieren und bis zu 12 Monate lang 30% Kommission erhalten - jedes Mal, wenn sich ein von dir geworbener Neukunde für eine bezahlte Mitgliedschaft entscheidet.

Jetzt loslegen!Du findest meinen Newsletter nützlich und möchtest mich unterstützen?

Wenn du magst, kannst du mir virtuell einen Kaffee spendieren, um meine Arbeit zu unterstützen und mir zu helfen, weiterhin hochwertige Inhalte zu erstellen.

Jetzt beitragen!Finde mich bei Instagram

Finde mich bei TikTok