Research #2 - Airbnb - Investmentthese (Oktober 2024): Interessante Chance auf den führenden globalen Reise-Concierge der Zukunft?

Hi, Peter hier.

Nach intensiver Recherche teile ich hiermit meine Investmentthese zu Airbnb.

These: Airbnb hat das Potenzial, sich von einer Plattform für Kurzzeitvermietungen zum führenden globalen Concierge für Reisen und außergewöhnliche Erlebnisse zu entwickeln. Damit bietet das Unternehmen einen wichtigen Gegenpol für unser zunehmend digitalisiertes Leben.

Leseanleitung: Die These beginnt mit einer Zusammenfassung aller wichtigen Punkte. Diese kannst du in weniger als 10 Minuten lesen. Ich empfehle dir jedoch den kompletten Artikel als Lektüre - das bietet dir den größten Mehrwert.

Lesezeit: 43 Minuten

Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.

Hinweis: Airbnb ist aktuell eine von vier Aktien in meinem Portfolio.

Inhaltsverzeichnis

- Zusammenfassung

- Investmentchance

- Geschäftsmodell

- Finanzen und Kennzahlen

- Management und Unternehmensführung

- Unternehmenskultur

- Marktumfeld und Wettbewerbsposition

- Wachstumschancen

- Bewertung

- Fazit

Zusammenfassung ↑

10 Dinge, die Airbnb zu einem interessanten Investment machen

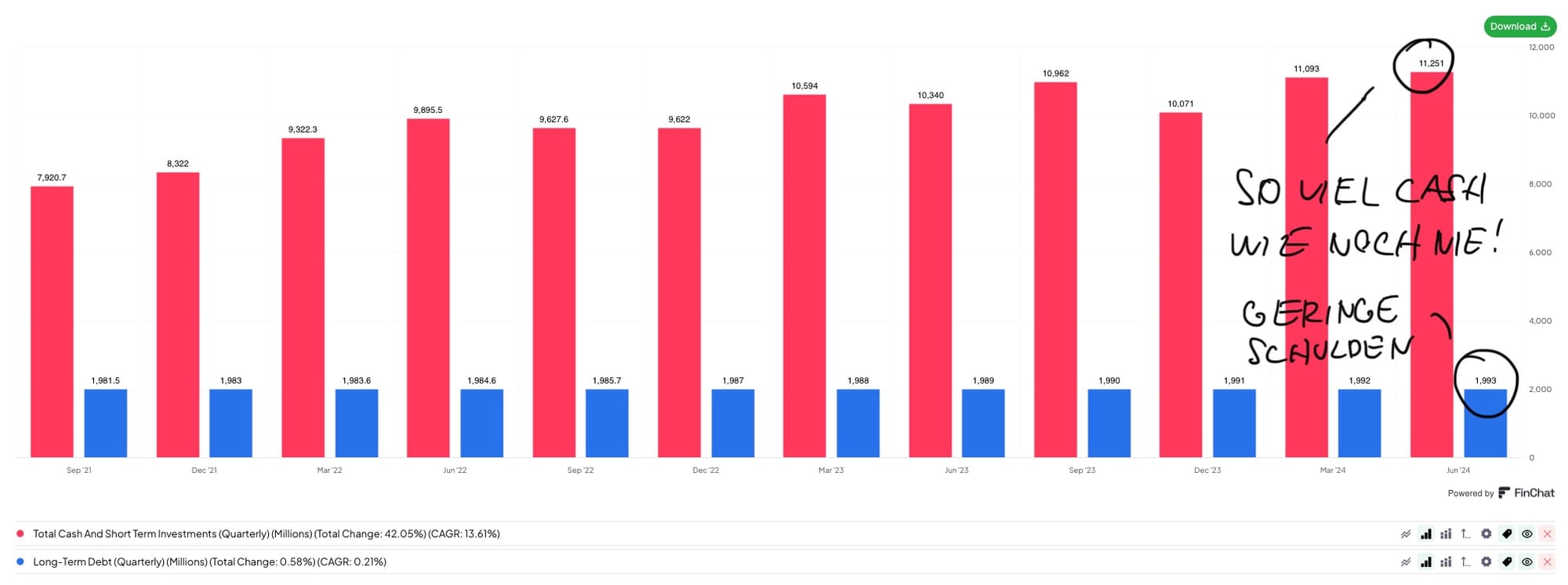

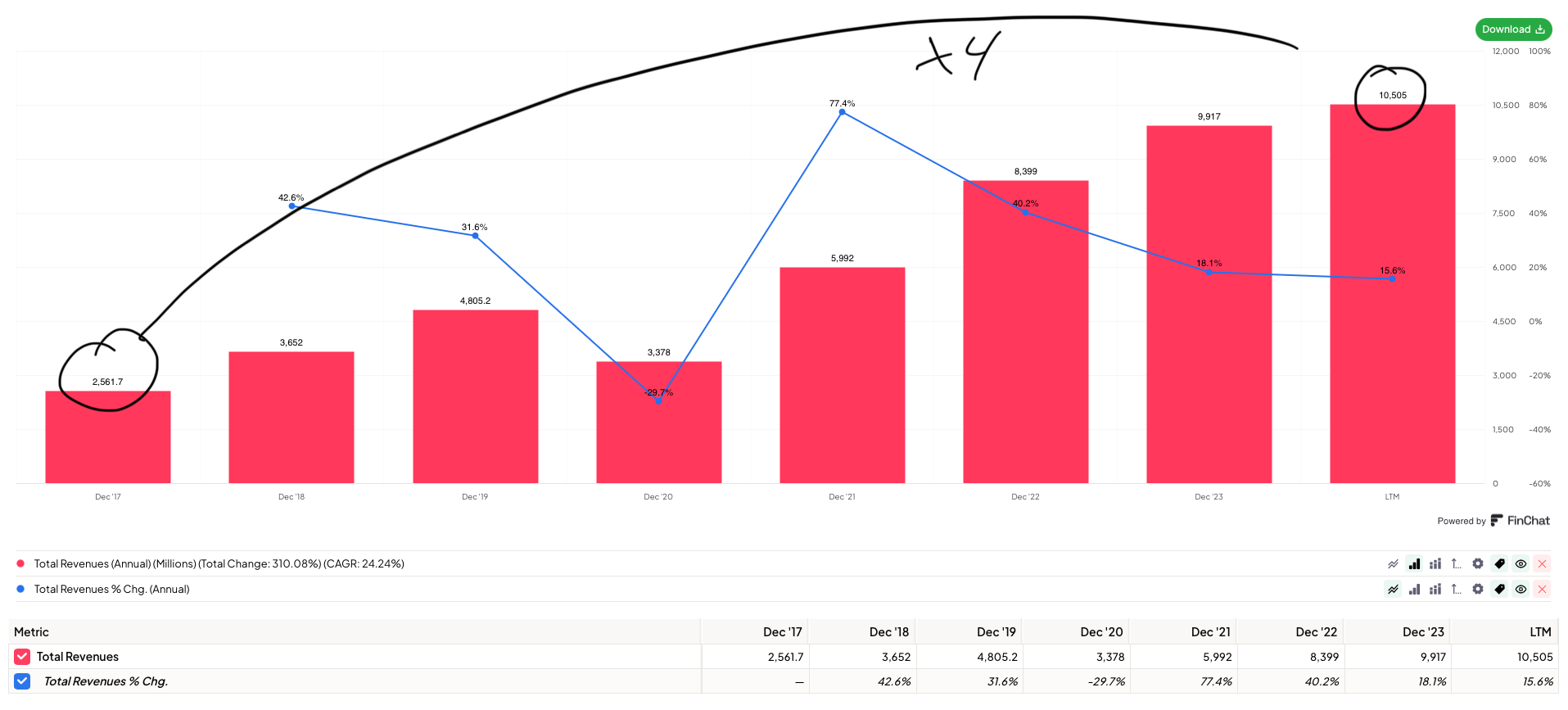

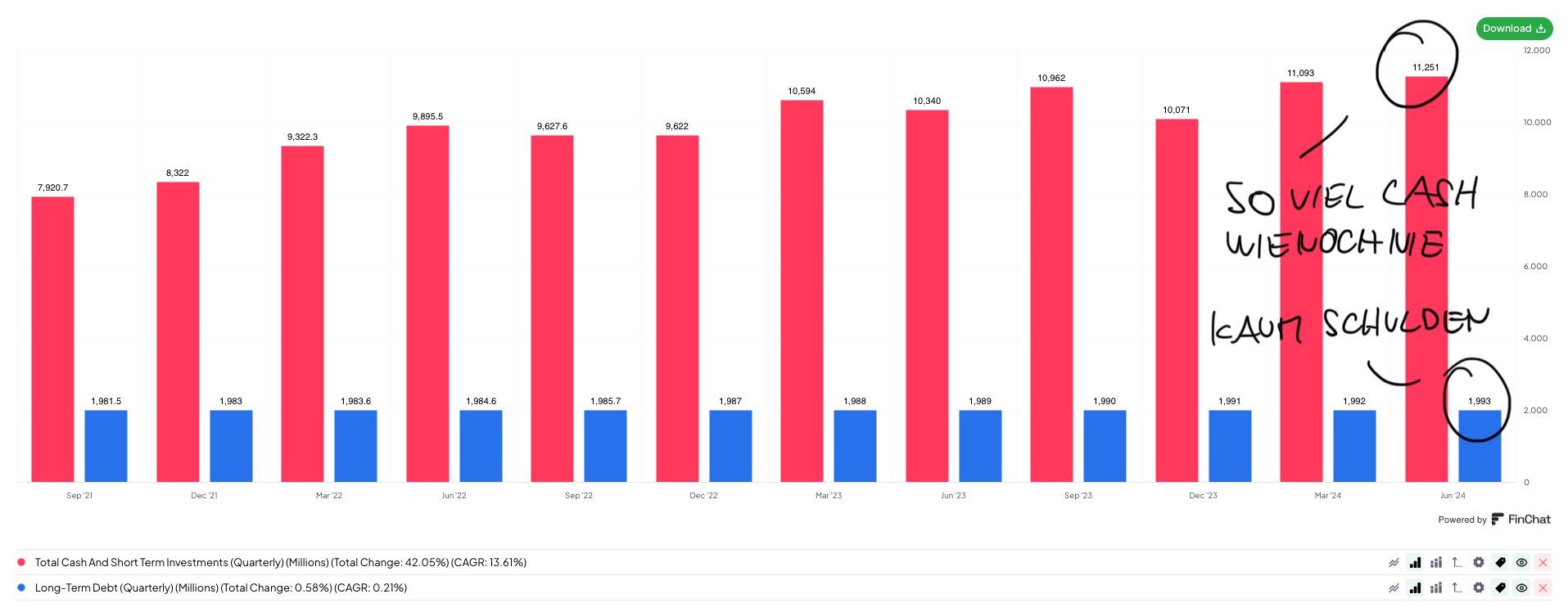

- #1 - Starke langfristige Geschäftsentwicklung: Airbnb hat COVID-19 endgültig hinter sich gelassen. Seit dem IPO im Dezember 2020 hat Airbnb den Umsatz verdreifacht, die Margen gesteigert und positive Gewinne erzielt. Das Unternehmen generiert mittlerweile über 4 Mrd. $ Free Cash Flow (FCF) pro Jahr und verfügt über eine solide Bilanz mit 11 Mrd. $ Cash und nur 2 Mrd. $ langfristigen Schulden.

- #2 - Effizienzsteigerung und Profitabilität: Airbnb hat die Pandemie genutzt, um sich in ein äußerst effizientes Unternehmen zu verwandeln. Heute hat Airbnb im Grunde die gleiche Mitarbeiterzahl wie vor der Pandemie, erzielt jedoch mehr als doppelt so viel Umsatz. Der durchschnittliche Airbnb-Mitarbeiter generiert 50% mehr Umsatz als der durchschnittliche Mitarbeiter von Booking Holdings. Mit einer Bruttomarge von über 80% und einer FCF-Marge von über 40% zählt Airbnb heute zu den profitabelsten Technologieunternehmen der Welt.

- #3 - Transformation zum global führenden Reise-Concierge und mehr als nur Unterkünfte: Airbnb plant, sich von einer Kurzzeitvermietungsplattform zu einem umfassenden Reise-Concierge zu entwickeln, der mehr bietet als eine private (Ferien-)unterkunft zum Übernachten. Diese strategische Neuausrichtung könnte Airbnb in den nächsten 5-10 Jahren deutlich wachsen lassen. Außerdem besteht im Kerngeschäft weiterhin Wachstumspotenzial in Asien und Lateinamerika.

- #4 - Starker Gründer und CEO: Airbnb ist die Show des 43-jährigen studierten Industrie-Designers Brian Chesky. Der CEO und Mitgründer spielt eine zentrale Rolle in der strategischen Ausrichtung von Airbnb. Eine besondere Stimmrechtsstruktur verleiht ihm und anderen Insidern die Kontrolle über die strategische Ausrichtung des Unternehmens. Er wird ausschließlich über Aktienvergütungen kompensiert, die an den Erfolg des Unternehmens gekoppelt sind, und verzichtet auf ein festes Gehalt oder zusätzliche Boni. Ein Mann, der ein so bedeutendes globales Unternehmen aufgebaut und die Pandemie hervorragend gemeistert hat, wird vermutlich auch der richtige Mann für die nächste Wachstumsetappe von Airbnb sein. Ich persönlich suche gezielt nach diesen seltenen, außergewöhnlichen Unternehmerpersönlichkeiten, die nur alle Jahrzehnte wenige Male vorkommen.

- #5 - Wachstumsvorsprung gegenüber der Konkurrenz: Airbnb wächst schneller als andere Online-Reise-Giganten und gewinnt Marktanteile. Mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25% (2017-23) übertrifft Airbnb deutlich Booking Holdings (9%) und Expedia (4%) - und das obwohl Airbnb seit der Gründung 2007 im Wesentlichen nur ein Produkt anbietet.

- #6: Langfristige Wettbewerbsvorteile: Airbnb profitiert von einer starken Marke, ausgeprägten Netzwerkeffekten und einem differenzierten Inventar, das auf keiner anderen Plattform zu finden ist. Diese Faktoren ermöglichen schnelles Wachstum, hohe Kundenzufriedenheit und -loyalität, schaffen hohe Eintrittsbarrieren für Konkurrenten und erleichtern die Skalierung potentieller neuer Geschäftsfelder. Dadurch muss Airbnb im Wettbewerbsvergleich einen geringeren Anteil vom Umsatz für Marketing ausgeben (Airbnb: 18%, Booking Holdings: 44%, Expedia: 53%).

- #7 - Attraktivität für jüngere Generation: Airbnb ist besonders bei jüngeren Menschen beliebt. Millennials und Gen Z suchen nach preiswerten und authentischen Erlebnissen, die Airbnb bietet. Zudem sind junge Menschen als Digital Natives mit der benutzerfreundlichen App und Website vertraut. Diese Zielgruppe wird in den kommenden Jahren mehr Einkommen generieren, was Airbnb weiteres Wachstumspotenzial bietet.

- #8 - Sondereffekt der hohen Zinseinnahmen: Airbnb erzielt zusätzliche Einnahmen, indem es Buchungsbeträge vorübergehend am Kapitalmarkt anlegt bevor diese an den Gastgeber ausgezahlt werden. Das sorgt bei Airbnb selbst in Zeiten hoher Zinsen und gedämpfter Reisetätigkeit für einen finanziellen Puffer und macht das Unternehmen unabhängiger von externen Finanzierungen.

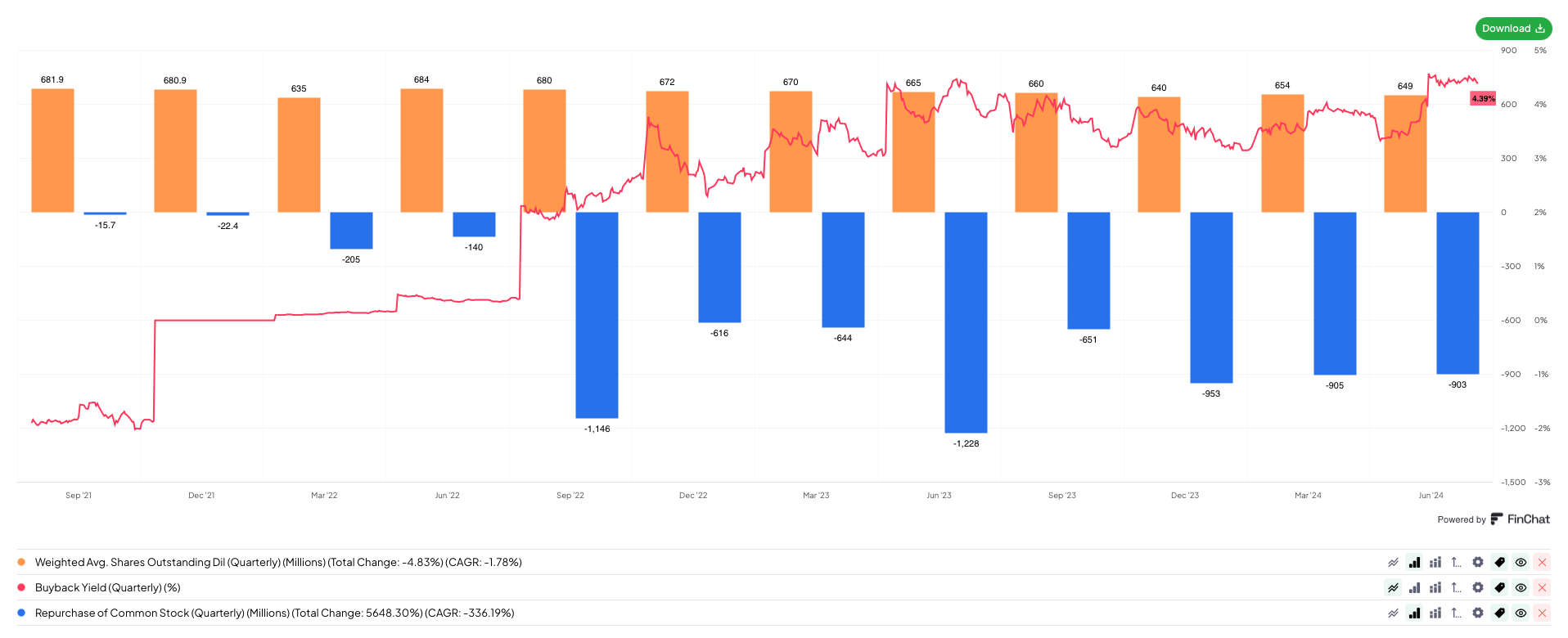

- #9 - Aktienrückkäufe: Airbnb verwendet einen Großteil seines FCF für Aktienrückkäufe (72% in Q2 2024), was den Gewinn / FCF pro Aktie steigert und die Verwässerung durch Aktienvergütungen an Mitarbeiter abfedert. Der Aktienrückkauf signalisiert, dass das Management das Unternehmen für unterbewertet hält und Vertrauen in die zukünftige Geschäftsentwicklung hat.

- #10 - Institutionelles Interesse: Das zunehmende Interesse institutioneller Investoren wie Pensionskassen oder Versicherungsgesellschaften an der Airbnb-Aktie spricht ebenfalls für das Vertrauen in die zukünftige Geschäftsentwicklung.

10 Aspekte, die dir vor einem Investment bewusst sein müssen

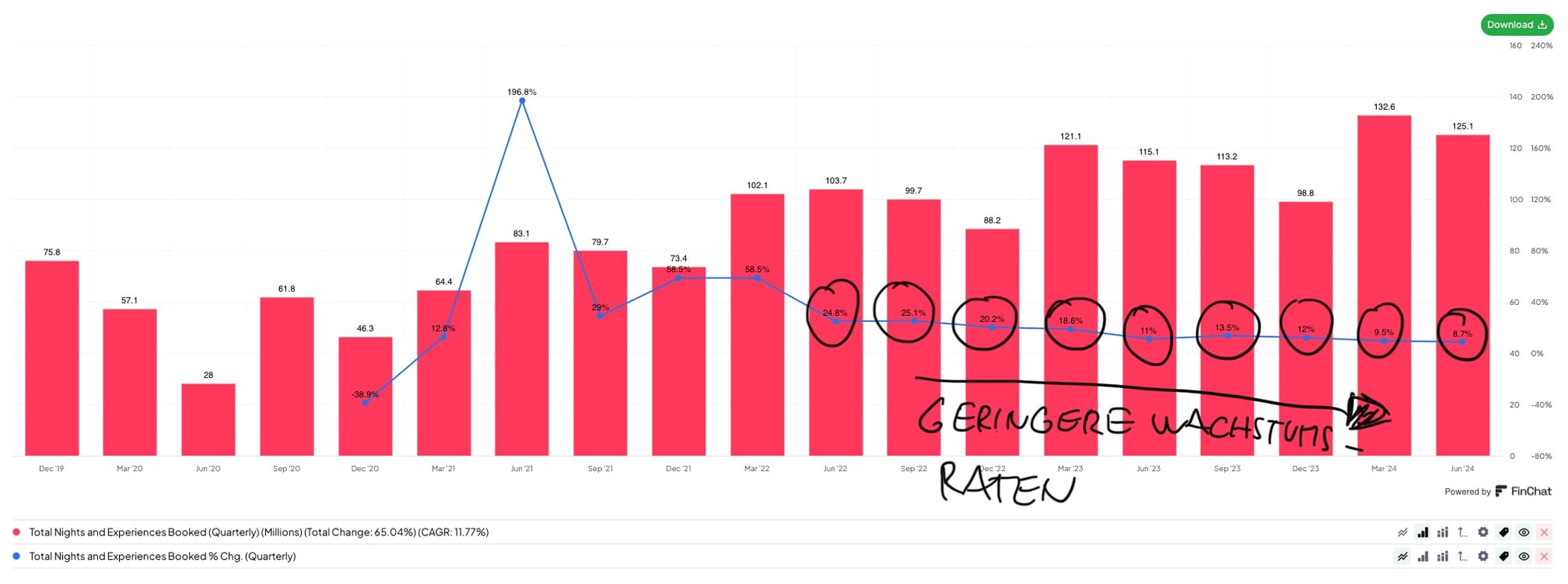

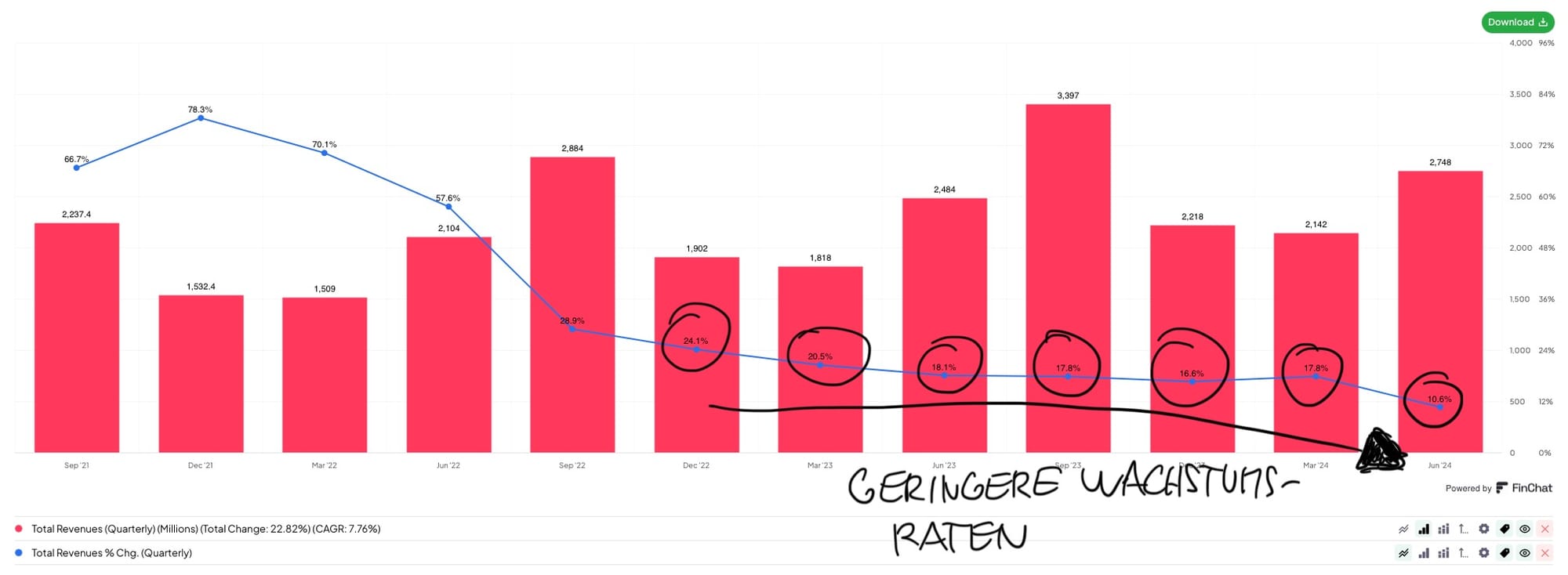

- #1 - Zuletzt verlangsamtes Wachstum: Das Wachstum der Buchungen (Q3 2023: 13,5% im Vergleich zum Vorjahr, Q4 2023: 12,0%, Q1 2024: 9,5%, Q2 2024: 8,7%) und Umsätze (Q3 2023: 17,8% im Vergleich zum Vorjahr, Q4 2023: 16,6%, Q1 2024: 17,8%, Q2 2024: 10,6%) hat sich in den letzen Quartalen verlangsamt. Für Q3 2024 wird bei den Buchungen ein Wachstum von <9% vorhergesagt, bei den Umsätzen ein Wachstum von 8-10%, d.h. es wird eine weitere Verlangsamung erwartet. Entsprechend haben Aktienanalysten ihre Wachstumsprognosen für Airbnb nach unten korrigiert. Nach Bekanntgabe dieser Zahlen fiel die Aktie um 13%. Sollten die geplanten Wachstumsinitiativen (z.B. Co-Hosting, Experiences, weitere Reisedienstleistungen) nicht erfolgreich sein, könnte dies die langfristigen Aussichten von Airbnb beeinträchtigen und der Aktienkurs seine Schwächeperiode weiter fortsetzen.

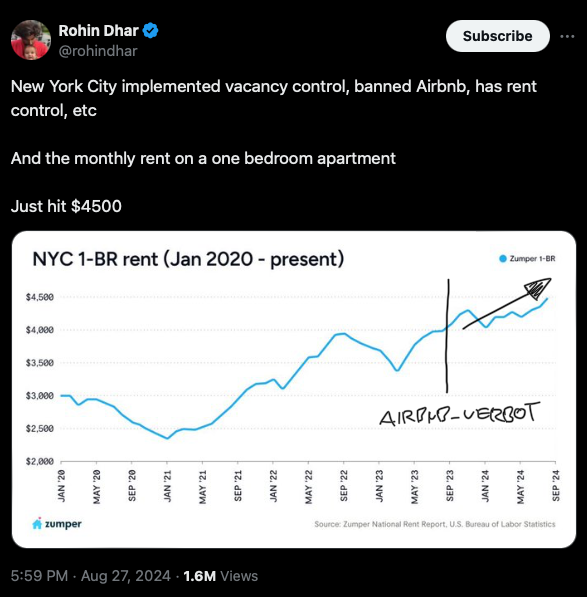

- #2 - Regulatorische Herausforderungen: Strengere Regulierungen oder de-facto Verbote, insbesondere in beliebten Touristenstädten wie New York, stellen ein erhebliches Risiko für Airbnb dar. Hauptargumente sind Wohnungsknappheit, steigende Mietpreise und Veränderungen in den Nachbarschaften. Anti-Airbnb-Verordnungen haben die Wohnraumkrise jedoch nicht gelindert - im Gegenteil. Seit dem Airbnb-Verbot ist die Wohnraumknappheit in New York eklatanter als zuvor und die Mietpreise sind weiter gestiegen, wie aktuelle Daten zeigen. Dadurch sind Hotels die Hauptprofiteure. Airbnb ist zwar nicht von der Regulierung in einer Stadt wie New York abhängig, da es in über 100.000 Städten in 220 Ländern aktiv ist und keine Stadt mehr als 2% des Umsatzes von Airbnb ausmacht, dennoch könnten verschärfte Regeln das Wachstum in wichtigen Märkten hemmen.

- #3 - Wettbewerbsintensität: Airbnb steht in starkem Wettbewerb, u.a. mit Hotelketten, unabhängigen Hotels, Suchmaschinen und anderen Online-Reiseagenturen wie Booking.com und Expedia. Airbnb konnte diesem Wettbewerbsdruck bisher gut standhalten und sich hervorragend entwickeln. Das Unternehmen scheint mit seiner Innovations- und Anpassungsfähigkeit gut positioniert, um im hart umkämpften Markt langfristig erfolgreich zu sein. Dennoch könnten diese Wettbewerber die zukünftigen Wachstumspläne von Airbnb beeinträchtigen.

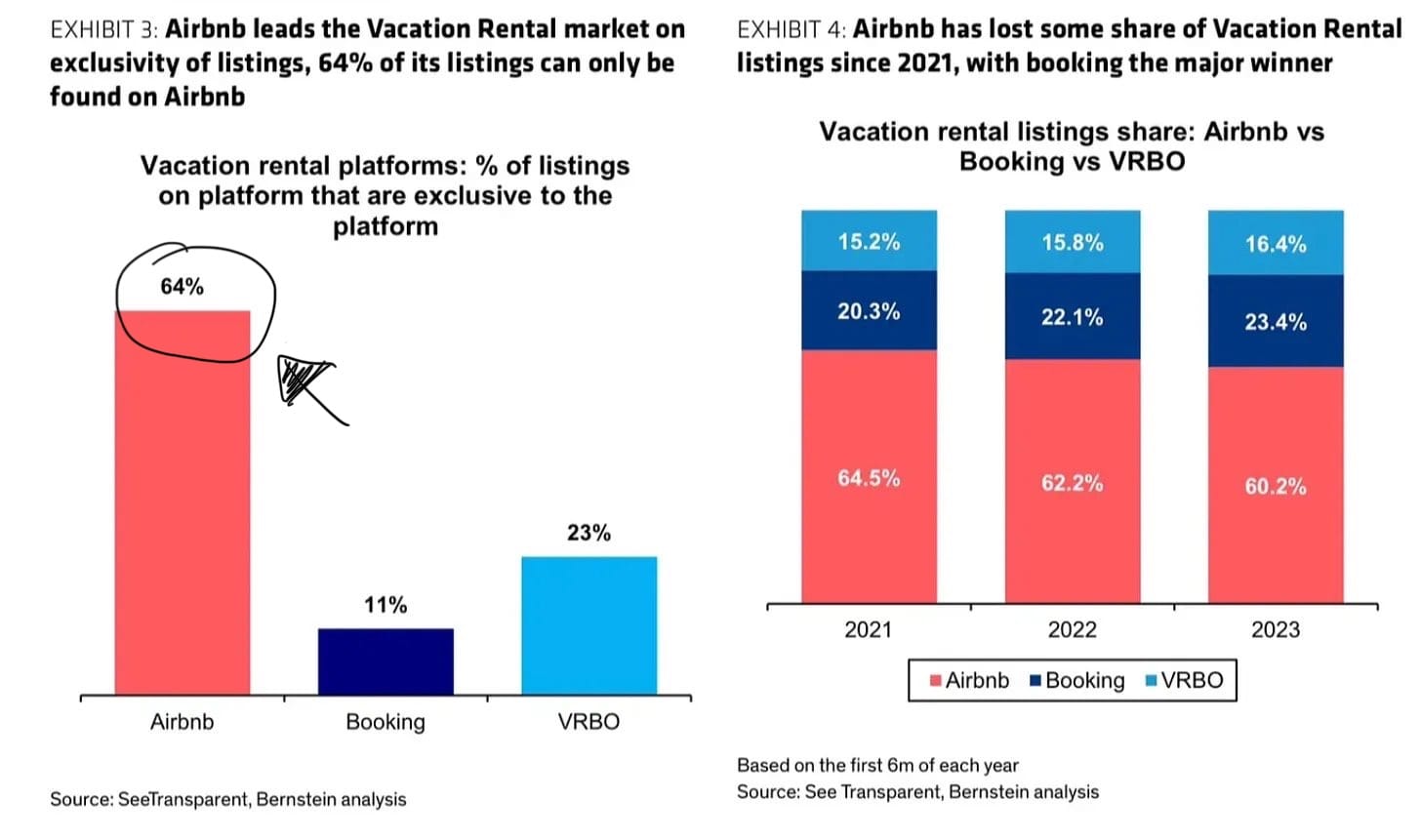

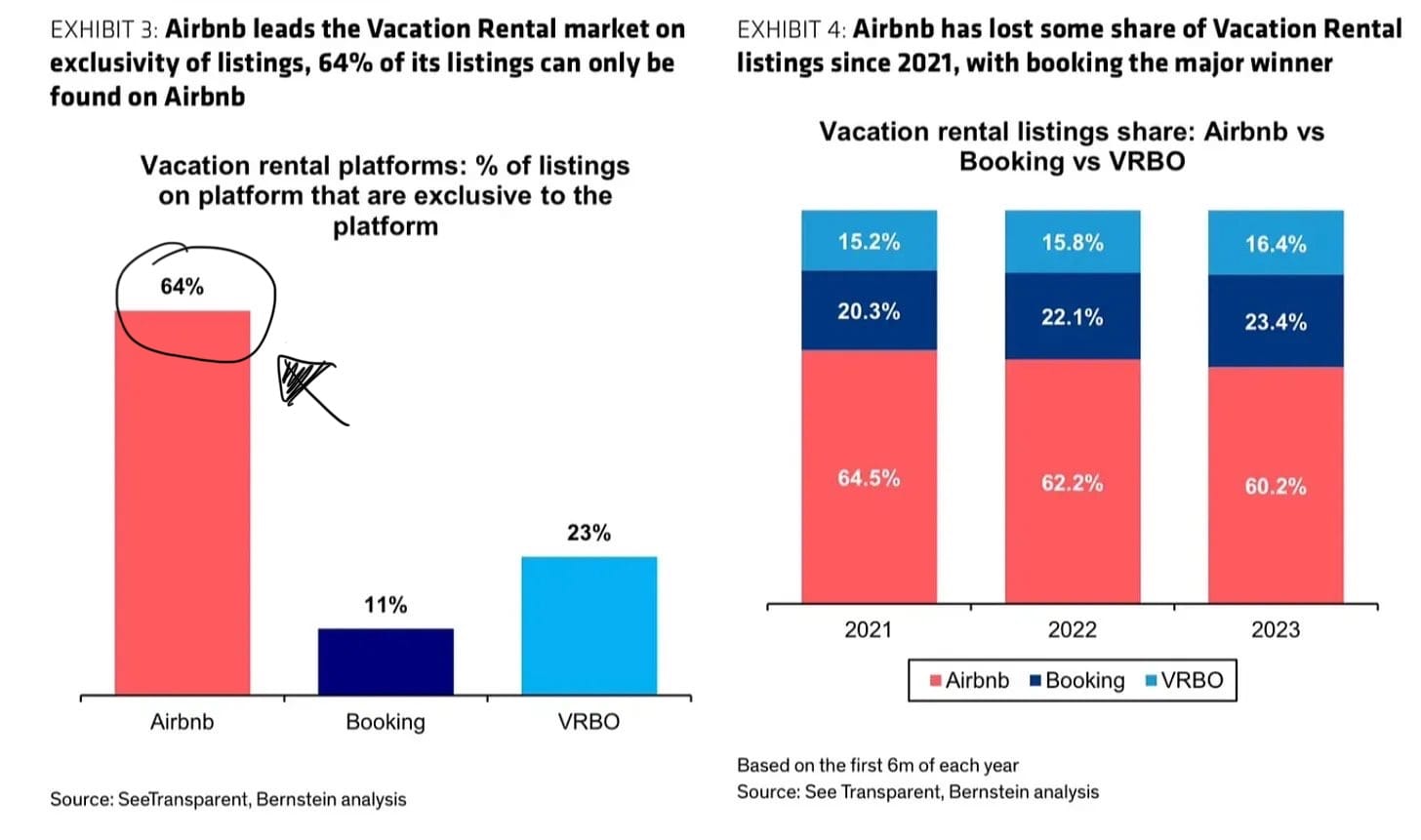

- #4 - Mehrfachlistung: Immer mehr Gastgeber bieten ihre Unterkünfte nicht nur auf Airbnb, sondern auch bei konkurrierenden Plattformen an. Dieser Trend ist überwiegend bei gewerblichen Vermietern zu beobachten, welche lediglich ca. 10% der Gastgeber bei Airbnb ausmachen. Während Airbnb immer noch den mit Abstand größten Anteil exklusiver Unterkünfte zeigt (Airbnb: 64%, Vrbo: 23%, Booking.com: 11%), hat Airbnb seit 2021 bei der Summe aller gelisteten Unterkünften Marktanteile verloren. Diesen Trend sollte man im Blick behalten.

- #5 - Erschwinglichkeit: Hohe Reinigungsgebühren und steigende Preise sind immer wieder Kritikpunkte bei Airbnb. Die Preise werden jedoch nicht von Airbnb, sondern von den Gastgebern selbst gestaltet. Ein zentrales Werteversprechen von Airbnb war immer, eine günstige und erschwingliche Alternative für Hotels zu sein. Das Unternehmen arbeitet daher an unterschiedlichen Initiativen, um die auf seiner Plattform gelisteten Unterkünfte so preiswert wie möglich zu halten. Der durchschnittliche Preis einer 1-Zimmer Unterkunft bei Airbnb lag im Dezember 2023 bei 114$ pro Nacht (-2% zum Vorjahr). Ein vergleichbares Hotel kostete 149$ pro Nacht (+7% zum Vorjahr). Die Arbeit von Airbnb trägt also Früchte.

- #6 - Abhängigkeit vom CEO: Brian Chesky ist maßgeblich für die strategische Ausrichtung verantwortlich und der entscheidende Faktor für den operativen Erfolg des Unternehmens in den letzten Jahren. Er möchte Airbnb zu einem der führenden Technologie-Unternehmen unserer Zeit machen und eine tragende Rolle bei der Transformation des Unternehmens spielen. Diese starke Abhängigkeit birgt ein „Key Man Risk“. Eine fehlende Nachfolgeplanung könnte sich langfristig negativ auswirken.

- #7 - Hohe Aktienvergütung an Mitarbeiter: Airbnb bietet seinen Mitarbeitern eine hohe Aktienvergütung. Die Stock-Based Compensation (SBC) lag 2023 bei 11% vom Umsatz. Während dies in der Wachstumsphase des Unternehmens möglicherweise notwendig ist, um talentierte Mitarbeiter anzuziehen und zu halten, sollten Investoren die Quote im Blicke behalten. Langfristig wäre eine Reduzierung ein positives Signal.

- #8 - Aktienverkäufe von Insidern: Insider haben Airbnb bisher als persönliche Geldquelle genutzt und seit dem Börsengang kontinuierlich Anteile verkauft. Auch im vergangenen Jahr setzte sich dieser Verkaufstrend fort. Zudem zeigen bekannte Investment-Gurus bislang wenig Interesse an der Aktie.

- #9 - Konjunkturelle Abhängigkeit: Der Reisesektor ist stark konjunkturabhängig. Ein wirtschaftlicher Abschwung könnte die Nachfrage nach Kurzzeitvermietungen von Airbnb temporär senken. Wer einen langfristigen Anlagehorizont von über 5-10 Jahren verfolgt, sollte sich daran jedoch nicht stören. Das Unternehmen hat zudem in Krisenzeiten wie COVID-19 bewiesen, dass es durch Anpassungen wie Langzeitvermietungen und Remote-Arbeitsoptionen widerstandsfähiger ist als seine direkten Konkurrenten.

- #10 - Beschränkung auf ein Produkt: Airbnb ist derzeit stark auf Kurzzeitvermietungen fokussiert - umso erstaunlicher, dass es Airbnb mit nur diesem einen Produkt eine solche Erfolgsgeschichte schreiben konnte. Eine breitere Diversifizierung des Geschäftsmodells wäre wünschenswert, um langfristig robuster gegenüber Marktveränderungen zu sein.

Bewertung

- Bewertungshistorie: Die Aktie wurde nach dem IPO sehr teuer gehandelt - zwischenzeitlich mit astronomischen 38x P/S. Heute liegen wir bei 8x P/S bzw. 7x Forward P/S (NTM). Die teure Bewertung in der Phase nach dem IPO scheint wohl ein wesentlicher Faktor zu sein, warum die Aktie bisher - trotz guter operativer Performance des Unternehmens - kein Gewinner ist.

- Heutige Bewertung: Mit einem Forward P/E (NTM) von 31 wird sie ähnlich bewertet wie größere, diversifizierte Technologieriesen (Microsoft, Nvidia, Amazon), die schneller wachsen und weniger anfällig für konjunkturelle Schwankungen sind. Airbnb ist ebenfalls höher bewertet als seinen direkten Konkurrenten Booking Holdings und Expedia, was aus meiner Sicht aufgrund des schnelleren Wachstums, der global starken Marke und geringeren Marketingkosten gerechtfertigt ist. Auf Basis des Cash Flows wird Airbnb mit einem Forward P/FCF (NTM) von 20 gehandelt und damit nur leicht über Booking Holdings (19x), was Argumente für eine höhere Bewertung wären.

- Ausblick: Falls Airbnb sein Wachstum wieder beschleunigen kann, könnte ich eine interessante Möglichkeit ergeben. Angenommen Airbnb schafft es über die nächsten 10 Jahre, sein Umsatzwachstum wieder auf 15% pro Jahr zu steigern und eine Netto-Gewinnmarge von 30% zu erreichen, dann läge die künftige Marktkapitalisierung bei 300 Mrd. $ (basierend auf einer PE Ratio von 25). Das wäre fast das Vierfache des heutigen Werts.

Fazit

- Pro: Airbnb hat sich in den letzten Jahren operativ stark entwickelt. Das Unternehmen profitiert von einer global starken Marke, ausgeprägten Netzwerkeffekten und einem differenzierten Angebot an Unterkünften. Ein starker CEO, große künftige Wachstumsfelder, die Beliebtheit der Plattform bei der jüngeren Generation, die zunehmend wohlhabender wird, sowie das hohe Cash-Flow-Potenzial und die Aktienrückkäufe sprechen ebenfalls für die Aktie.

- Contra: Strengere Regulierungen, Wettbewerbsdruck und zunehmende Mehrfachlistung bei anderen Plattformen stellen Risiken dar. Auch die hohe Abhängigkeit vom CEO und die zuletzt nachlassende Wachstumsdynamik, die sich in den nächsten Quartalen wohl fortsetzen wird, mahnen zur Vorsicht. Außerdem sollten weitere Themen genau verfolgt werden, z.B. Preisabstand zu Hotels, Marketingeffektivität, Qualität der Listings / Reviews, Bindung von Gastgebern und Gästen, etc.

- Schlussfolgerung: Langfristig orientierte Anleger, die an die Transformation und eine Wachstumsbeschleunigung glauben, könnten jetzt über den Start einer Position bei Airbnb nachdenken. Weitere Kursrückgänge könnten dann gute Kaufmöglichkeiten bieten - vorausgesetzt das Unternehmen zeigt die richtigen Ansätze für eine erfolgreiche Umsetzung seiner Initiativen. Wer diese langfristige Transformation und weiterhin hohe Cash Flow Generierung für unwahrscheinlich hält, sollte lieber Vorsicht walten lassen, da die Aktie wie ein wachstumsorientiertes Technologieunternehmen bewertet wird und geringere Multiples zu erwarten sind, falls das Unternehmen seine Wachstumsziele in den nächsten Jahren verfehlen sollte.

- Gesamturteil (1 = starker Verkauf, 5 = starker Kauf):

Investmentchance ↑

Airbnb hat in den letzten Jahren eine bemerkenswerte Entwicklung durchlaufen. Mit neuen Wachstumsinitiativen möchte sich das Unternehmen neu positionieren und zu mehr werden als eine Online-Plattform für Kurzzeitvermietung.

- Seit dem IPO vor 4 Jahren hat Airbnb trotz zwischenzeitlicher Pandemie eine herausragende operative Entwicklung hingelegt:

- Umsatz verdreifacht

- Bruttomarge von 74% auf 83% gesteigert

- Positive operative Gewinnmarge erreicht

- Positive Nettogewinnmarge erreicht

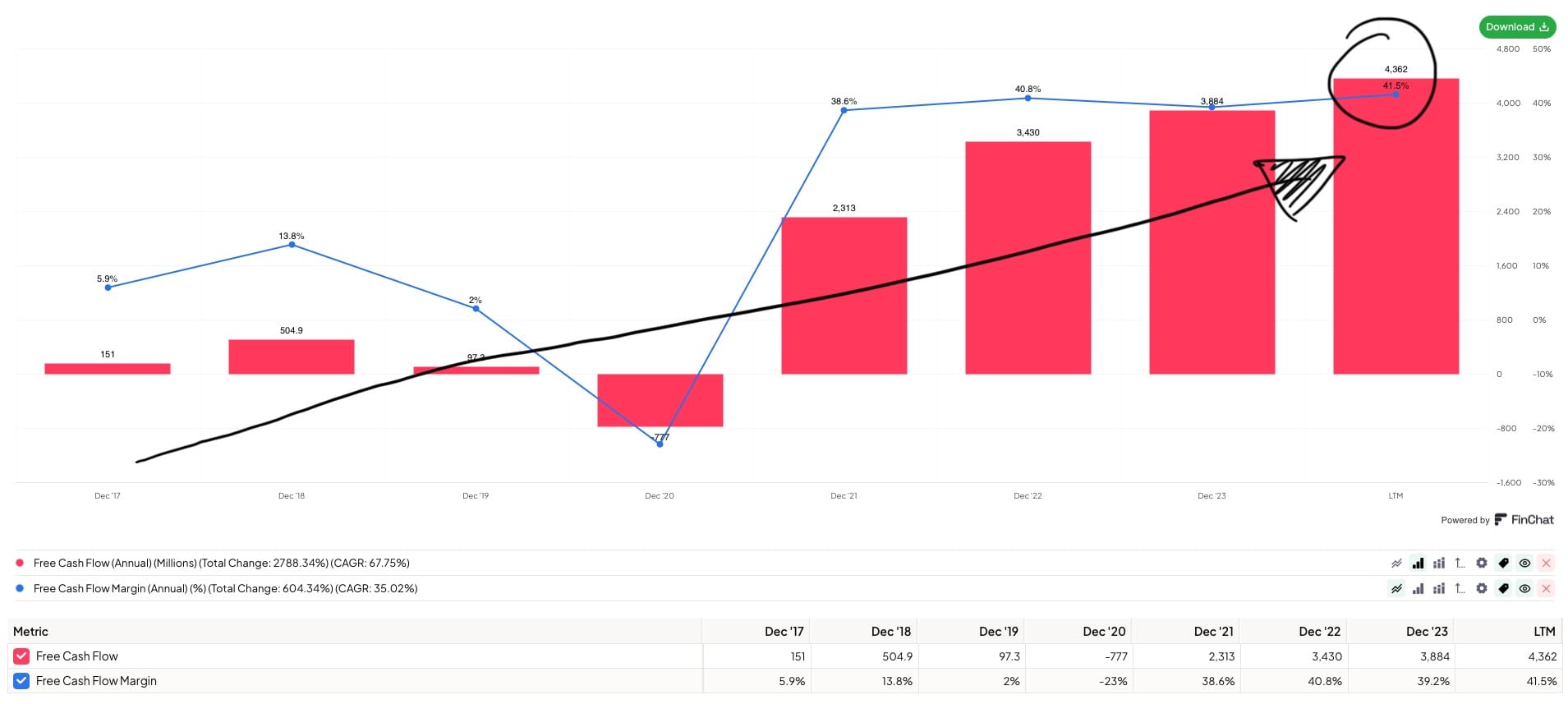

- Positiven "Free Cash Flow" (FCF) erreicht (jedes Jahr generiert Airbnb nun mehr als 4 Mrd. $ FCF)

- Cash-Bestand von 6,4 Mrd. $ auf 10,1 Mrd. $ ausgebaut

- Langfristige Schulden nur unwesentlich erhöht

- …

- Das Unternehmen befindet sich nach zuletzt langsameren Wachstumsraten in einer Übergangsphase und schafft die Vorraussetzungen für die nächste Wachstumsphase. Airbnb möchte in Zukunft nicht nur einzigartige Unterkünfte vermitteln, sondern zu einem umfassenden Reise-Concierge werden, der alle Aspekte einer Reise abdeckt, z.B. Unterkünfte, Erlebnisse, Transport und vieles mehr.

„We spent 16 years building a business that's approaching $80 billion in gross booking value. That's basically one category, which we call Airbnb, which is short-term accommodation. It's been pretty amazing how far this single product has gone. […] We're now beginning to prepare the next chapter of Airbnb. And I want to Airbnb to be one of the most important companies of our generation. And to do that, we're going to need to do more than one thing. We're going to have to do multiple new things. We're going have to have multiple new products and multiple new services.“ Brian Chesky, Earnings Call Q2 2024

- Sollte diese Transformation gelingen, könnte Airbnb in den nächsten 5-10 Jahren ein Vielfaches seiner heutigen Marktkapitalisierung erreichen.

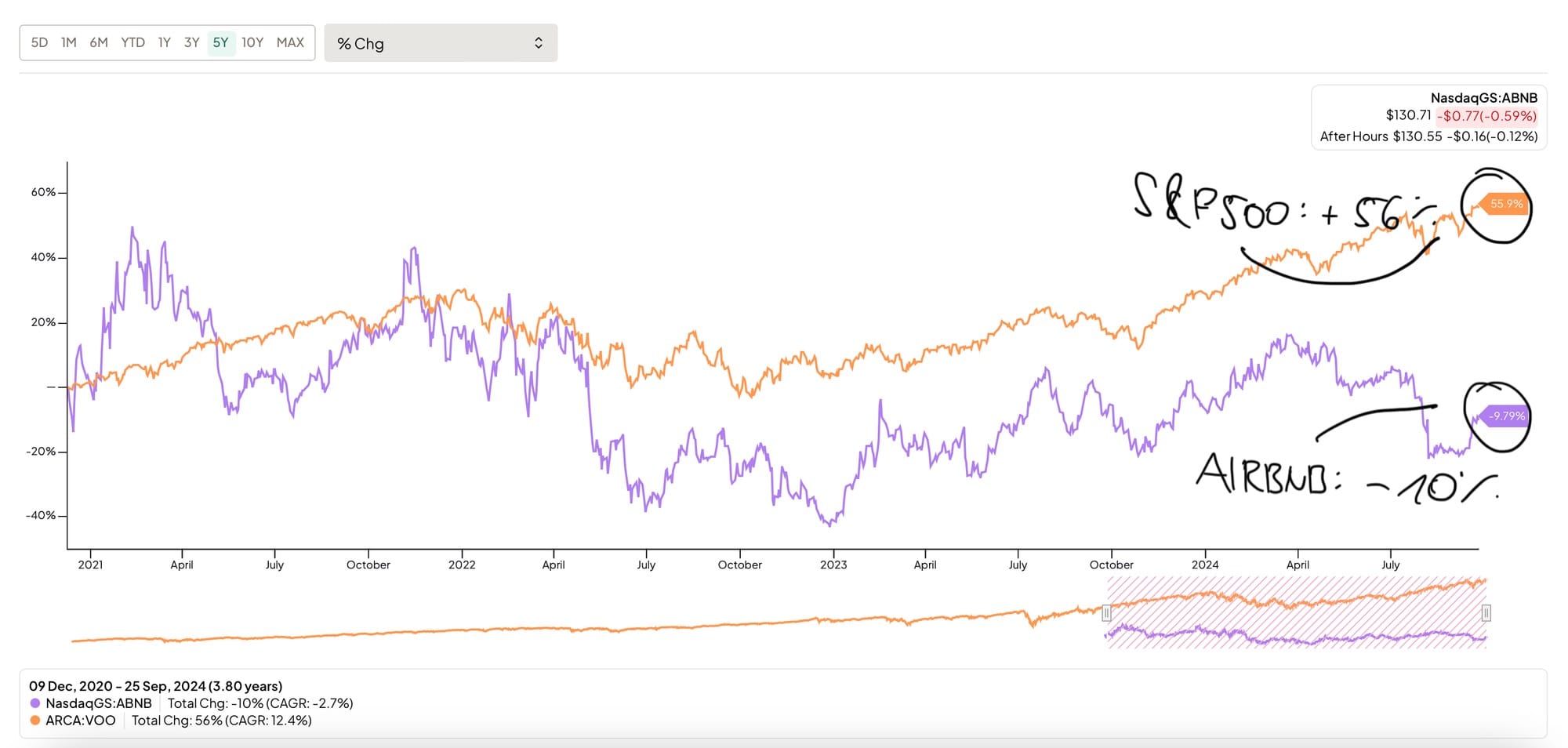

Trotz operativen Rekorden liegt die Aktie heute 10% unter dem IPO-Kurs. Insider veräußern kontinuierlich ihre Anteile, und bekannte Investment-Gurus bekunden wenig Interesse. Bietet sich hier also eine interessante Investmentchance?

- Airbnb war der größte IPOs des Jahres 2020. Viele Anleger hatten große Erwartungen an das Unternehmen, das die Art und Weise, wie Menschen reisen und Unterkünfte buchen, revolutioniert hat. Während der S&P 500 seither um 56% gestiegen ist, hat die Aktie im gleichen Zeitraum 10% an Wert verloren.

- Insider haben die Aktien des Unternehmens seit dem Börsengang lediglich veräußert. Auch im letzten Jahr war der anhaltende Verkaufstrend klar erkennbar.

- Bekannte Investment-Gurus bekunden ebenfalls wenig Interesse am Unternehmen. Der einzige große Superinvestor, der ernsthaft in die Aktie investiert ist, ist Polen Capital. Der Investor hat Ende 2021 und Anfang 2022 den Großteil seiner Position aufgebaut und etwa 13 Millionen Aktien gekauft. Der durchschnittliche Einkaufspreis für den Investor liegt etwa bei 155 US-Dollar, sodass sie mit der Aktie aktuell mit mehr als 15% im Minus stehen.

- Die Frage drängt sich also auf: Ist Airbnb totes Geld oder bietet sich hier eine interessante Investmentchance?

Geschäftsmodell ↑

Airbnb möchte eine Welt schaffen, in der sich jeder überall auf der Welt zuhause fühlen kann. Besonders größere Gruppen und Familien, die authentische Aufenthalte abseits urbaner Zentren suchen, lieben die Plattform.

„Airbnb’s mission is to create a world where anyone can belong anywhere.“

- Airbnb ist eine Online-Plattform, die es Menschen ermöglicht, alternative Unterkünfte und Erlebnisse auf der ganzen Welt zu buchen und anzubieten. Das Unternehmen agiert dabei als Vermittler - es verbindet Gastgeber, die freie Wohnungen, Häuser, Zimmer oder andere einzigartige Unterkünfte zur Verfügung stellen, mit Gästen, die nach einer Übernachtungsmöglichkeit suchen.

- Airbnb wurde im Jahr 2007 gegründet, als die beiden ersten Gastgeber (Brian Chesky und Joe Gebbia) bei sich zuhause in San Francisco übernachten ließen. Indem es eine flexible und oft kostengünstigere Alternative zu traditionellen Hotels und Pensionen bietet, hat das Unternehmen hat die Art und Weise, wie Menschen reisen und Unterkünfte buchen, revolutioniert.

- Die Plattform ist besonders beliebt bei größeren Gruppen und Familien, die nach einem einzigartigen Aufenthalt mit lokalen und authentischen Erlebnissen suchen. Präferiert werden nicht-urbane Urlaubsziele und eine Buchung mit genügend Vorlauf (nicht last-minute).

- Heute ist die Community auf über fünf Millionen Gastgeber gewachsen, die bereits mehr als 1,5 Milliarden Ankünfte von Gästen in fast jedem Land der Welt registriert haben. Jeden Tag bieten Gastgeber einzigartige Aufenthalte und Erlebnisse an, die es Gästen ermöglichen, andere Communitys auf authentische Art und Weise zu erleben.

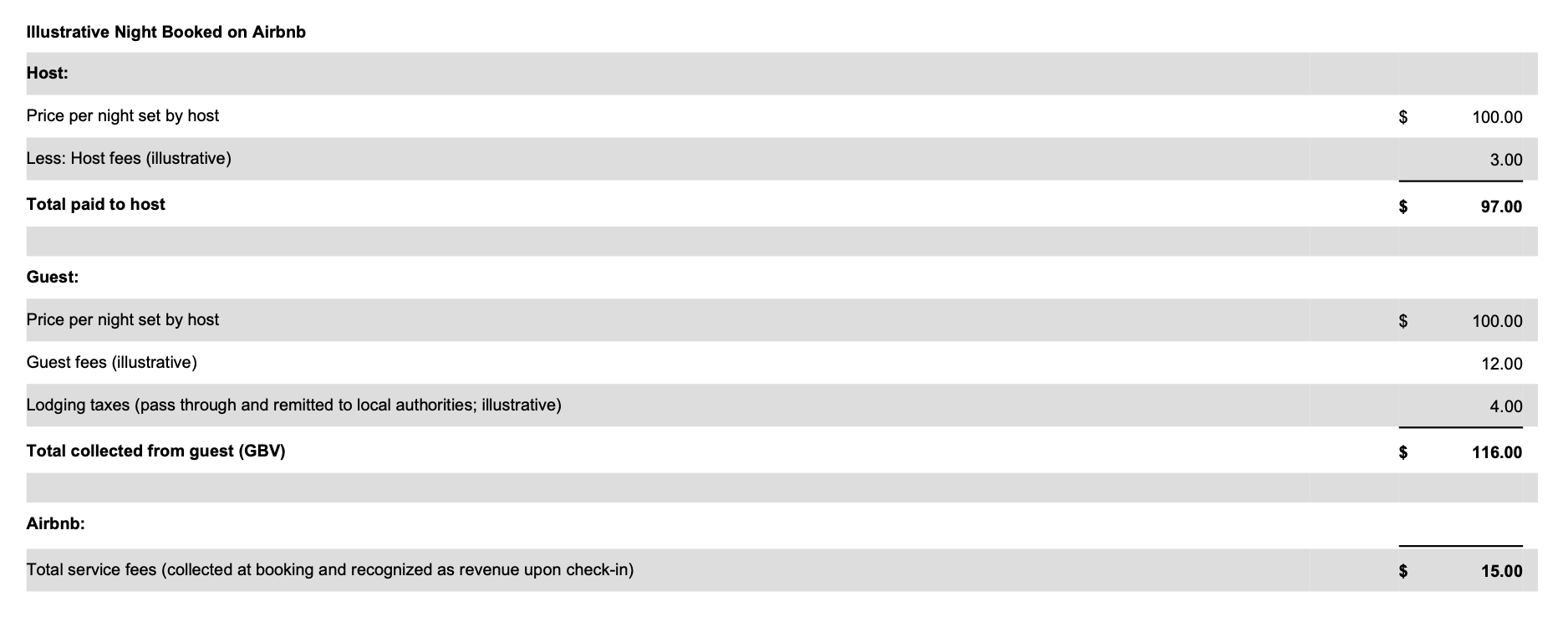

Airbnb nutzt ein Plattform-Modell, wo es sowohl vom Gastgeber als auch vom Gast eine Service-Gebühr erhebt.

- Gebühr für Gastgeber: Airbnb behält etwa 3% vom Übernachtungspreis ein, den der Gastgeber für die Übernachtung verlangt. Diese Gebühr deckt die Kosten für die Nutzung der Plattform durch den Gastgeber, wie das Inserieren der Unterkunft, die Buchungsabwicklung und den Zugang zu Tools, die das Management der Unterkunft erleichtern.

- Gebühr für Gäste: Zusätzlich zahlen Gäste eine Servicegebühr an Airbnb, die bei etwa bei 12% des Übernachtungspreises liegt. Diese Gebühr umfasst die Nutzung der Plattform, Kundensupport und Sicherheitsleistungen wie die Airbnb-Gastgebergarantie und den Schutz durch den Airbnb-Kundendienst.

- Das Unternehmen nutzt diese Servicegebühren, um den Betrieb der Plattform aufrechtzuerhalten, kontinuierlich zu verbessern und sicherzustellen, dass sowohl Gastgeber als auch Gäste eine sichere, zuverlässige und benutzerfreundliche Erfahrung haben.

- In der folgenden Darstellung siehst du nochmal beispielhaft, wie das Prinzip funktioniert: Bei einem Übernachtungspreis von 100$ erhält Airbnb also 3$ vom Gastgeber und 12$ vom Gast. Airbnb behält somit etwa 15% in Relation zum Übernachtungspreis bzw. etwa 13% vom „Gross Booking Value“ (GBV) ein. Diesen Anteil bezeichnet man als implizite „Take Rate“.

Die größten zweiseitigen Netzwerke unserer Zeit (auch bekannt als zweiseitige Marktplätze oder Plattformen) haben das Potenzial, langfristig sehr hohe Gewinnmargen zu erreichen. Airbnb hat in dieser Hinsicht noch viel Luft nach oben.

- Ein Vergleich der operativen Gewinnmargen von anderen großen zweiseitigen Netzwerken zeigt, dass Airbnb noch Spielraum hat, seine Gewinnmargen weiter auszubauen. Diese Unternehmen profitieren von erheblichen Netzwerkeffekten, die sich mit zunehmender Größe weiter verstärken und schwer nachzuahmen sind.

- Visa: 67%, Gründung in 1958

- Mastercard: 58%, Gründung in 1966

- Meta: 37%, Gründung in 2004

- Booking Holdings 28%, Gründung in 1997

- Airbnb: 15%, Gründung in 2007

- Uber: 3%, Gründung in 2009

Finanzen und Kennzahlen ↑

- Airbnb richtet sämtliche Aktivitäten auf fünf Interessengruppen aus. Neben Mitarbeitern und Aktionären dient Airbnb den Gästen, Gastgebern und den Gemeinschaften, in denen die Gastgeber ihre Unterkünfte und Erlebnisse zur Verfügung stellen.

- Für Anleger sind Gastgeber (das Angebot) und Gäste (die Nachfrage) zwei der wichtigsten Stakeholder, die es zu verstehen gilt. Daher ist der Fokus zunächst auf diese beiden Gruppen gerichtet.

Gäste (die Nachfrage)

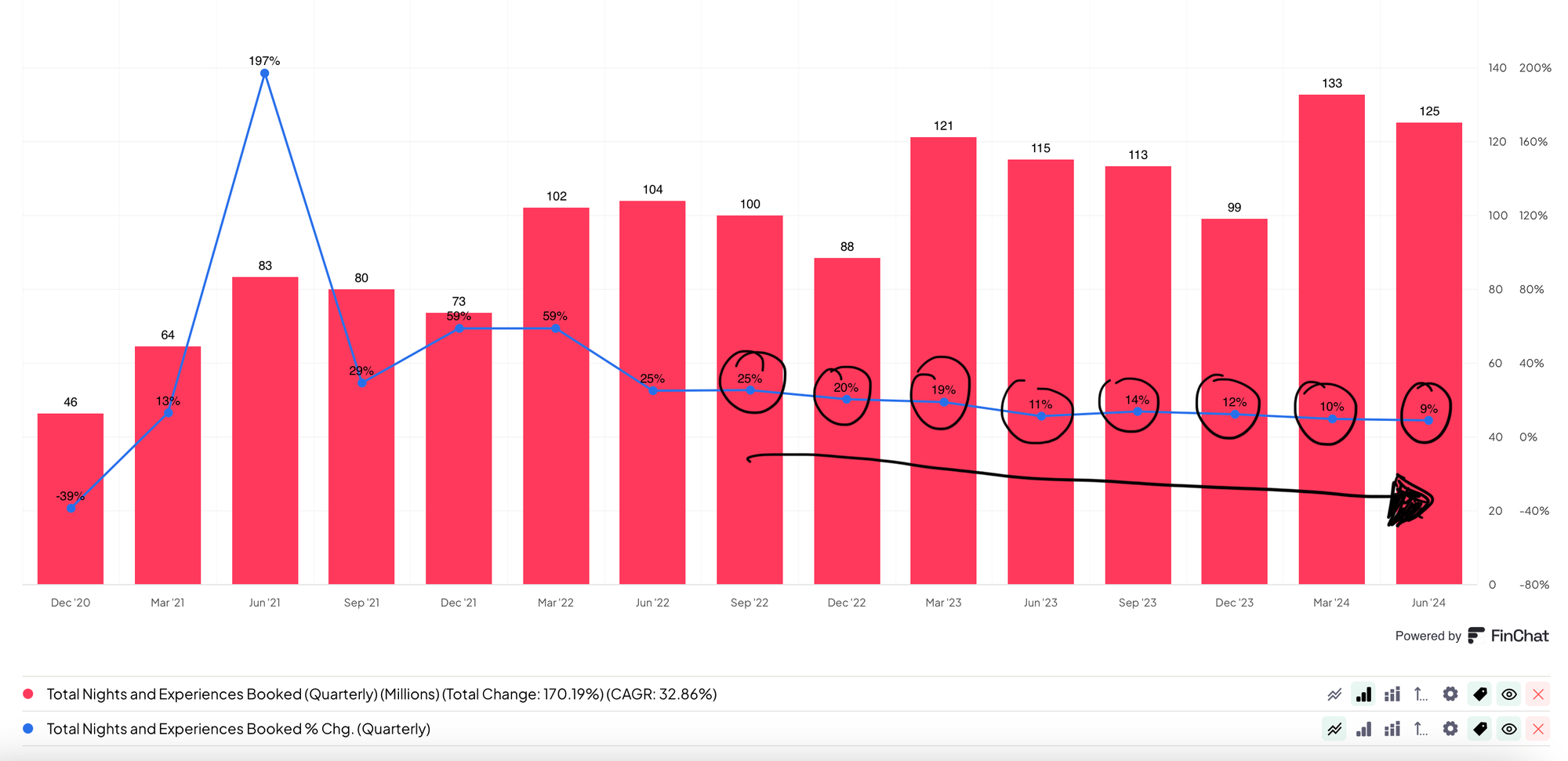

- Auf der Nachfrageseite (Gäste) steuert Airbnb sein Geschäft vor allem mit zwei Kennzahlen: „Nights and Experiences Booked“ und „Gross Booking Value“ (GBV). Diese Metriken erfassen die tatsächliche Nutzung der Platform und messen wie attraktiv Airbnb für Reisende ist.

- „Nights and Experiences Booked“ repräsentiert die Summe der gebuchten Nächte für Aufenthalte und der gebuchten Plätze für Erlebnisse, abzüglich der Stornierungen und nachträglichen Änderungen, die in dem betreffenden Zeitraum stattgefunden haben.

- „Gross Booking Value“ (GBV) repräsentiert den Wert der Buchungen auf der Plattform in einem bestimmten Zeitraum. Dies umfasst die Einnahmen der Gastgeber, Servicegebühren, Reinigungsgebühren und Steuern, abzüglich der Stornierungen und nachträglichen Änderungen, die in dem betreffenden Zeitraum aufgetreten sind. Er ist ein Frühindikator für die Einnahmen des Unternehmens, da die Umsätze bei Check-in realisiert werden.

- Aus den beiden genannten Metriken lässt sich die „Average Daily Rate“ (ADR) ableiten, d.h. der durchschnittliche Buchungswert pro gebuchte Nacht oder gebuchtes Erlebnis, basierend auf dem bereinigten „Gross Booking Value“ (GBV) und den bereinigten "Nights and Experiences Booked".

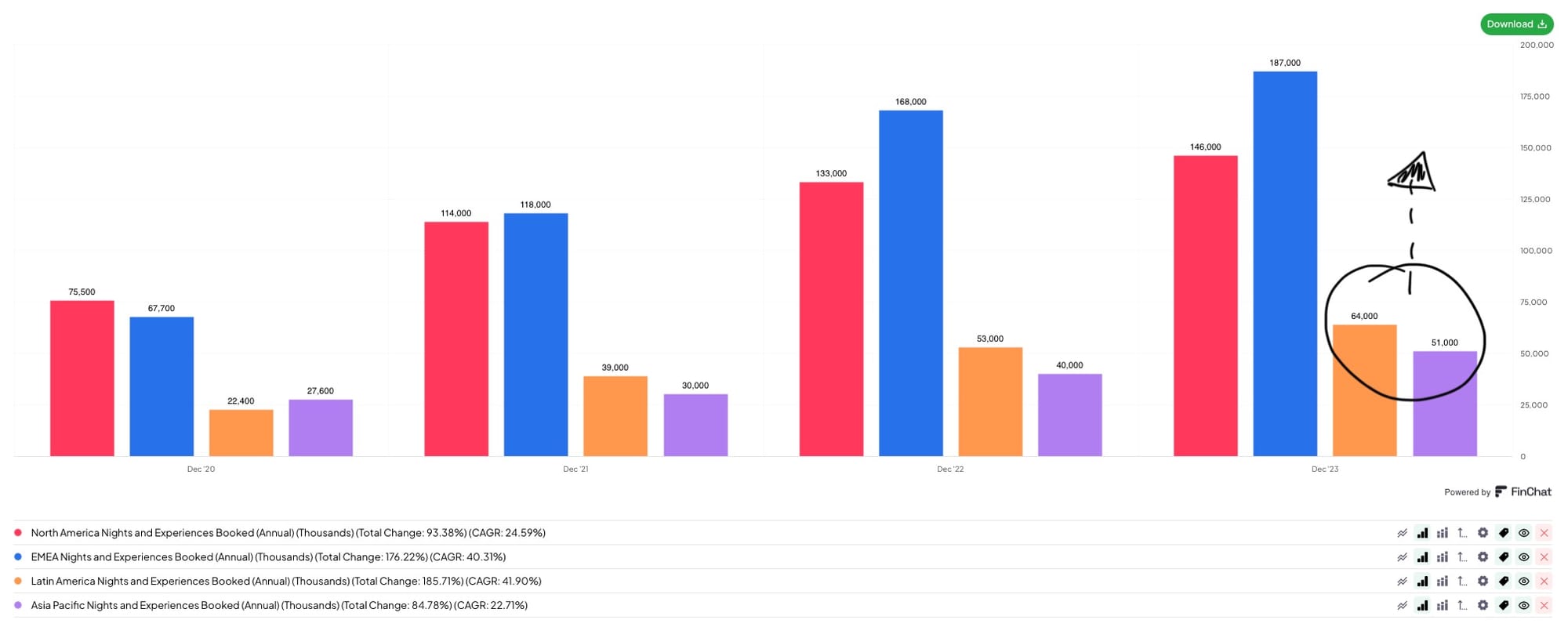

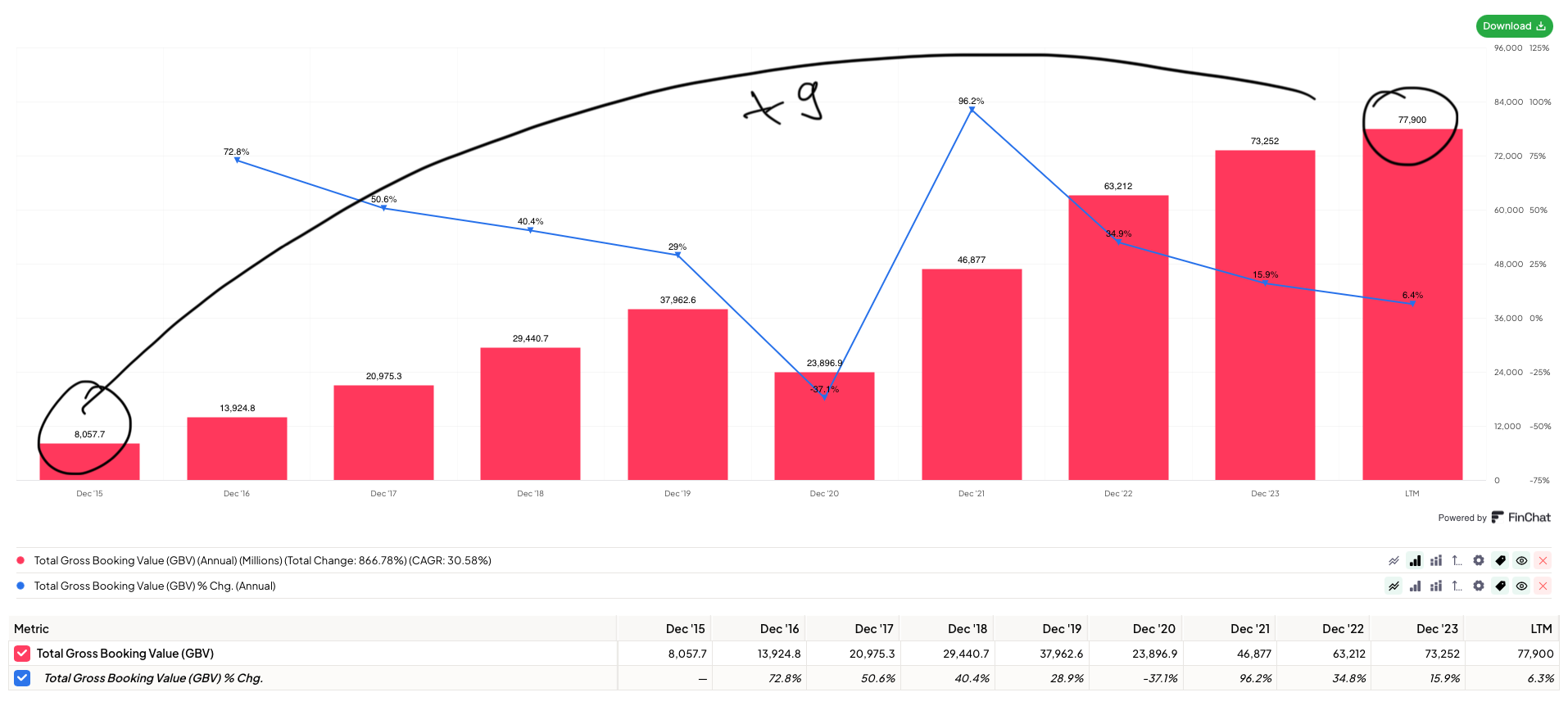

- Sobald ein zweiseitiges Netzwerk den richtigen Markt und „Product Market Fit“ erzielt, kann es zu explosionsartigem Wachstum kommen. Bei Airbnb hat sich die Nachfrage nach Unterkünften („Nights and Experiences Booked“) seit 2015 mehr als versechsfacht, während sich die Buchungswerte („Gross Booking Value“) mehr als verneunfacht haben.

- Heute werden 6,5x mehr Unterkünfte und Erlebnisse über Airbnb gebucht als das noch 2015 der Fall war. Das entspricht einem durchschnittlichen jährlichen Wachstum (CAGR) von 25%.

- Neben steigender Nachfrage profitiert Airbnb von steigenden Preisen für Übernachtungen und Erlebnisse. Diese steigen langsam, aber stetig an und wurden durch COVID-19 auf ein höheres Level und nachhaltiges Level gehoben. Seit 2015 ist die Average Daily Rate (ADR) um durchschnittlich 4,9% pro Jahr gewachsen. Der starke Anstieg in 2020 kommt vor allem durch die Verschiebung des Geschäfts nach Nordamerika und Europa, wo höhere Übernachtungs- und Erlebnispreise vorherrschen als in Asien und Lateinamerika.

- Rasant steigende Buchungen und höhere Preise führen zu einem steigendem „Gross Booking Value“ (GBV). Der GBV hat sich seit 2015 mehr als verneunfacht, was einem CAGR von 31% entspricht.

Gastgeber (das Angebot)

- Auf der Angebotsseite ist ein ähnliches dynamisches Wachstum zu beobachten.

- Allein in Q1 2024 ist die Zahl der gelisteten Unterkünfte und Erlebnisse („Active Listings“) auf der Platform um 15% im Vergleich zum Vorjahr gestiegen. Heute befinden sich mehr als 5 Millionen Gastgeber mit mehr als 8 Millionen „Active Listings“ bei Airbnb.

- Gelistete Unterkünfte und Erlebnisse („Active Listings“): 7,7 Millionen (2023), +15% Anstieg in Q1 2024 im Vergleich zum Vorjahr

- Gastgeber („Hosts“): >5 Millionen (2023), >4 Millionen (2021)

Umsatz, Gewinnmargen und Cash Flows

- „Take Rate“: Airbnb behält sich einen Prozentsatz des „Gross Booking Value“ (GBV) als Einnahmen ein und verbucht diesen als Umsatz. Diese implizite „Take Rate“ ist von 11,4% in 2015 auf 13,5% in 2023 gewachsen. Der Anstieg signalisiert, dass das Unternehmen in den letzten Jahren in der Lage war, seine Monetarisierung zu optimieren, ohne dabei signifikante negative Auswirkungen auf das Nutzerverhalten zu erleben. Dies deutet auf eine starke Marktposition und die Fähigkeit hin, kontinuierlich Mehrwert für seine Nutzer zu schaffen, was letztlich zu einem gesunden Wachstum und einer verbesserten Profitabilität beiträgt.

- Airbnb zeigt Potenzial, seine „Take Rate“ von rund 13% langfristig zu steigern, wenn man sie mit Plattformmodellen anderer Unternehmen vergleicht.

- Uber: 20-30%

- DoorDash: 20-30%

- Booking Holdings: 10-20%

- Ebay: 10-15%

- Umsatz: Die stark steigende Nachfrage nach Unterkünften („Nights and Experiences Booked“), leicht steigende durchschnittliche Tagessätze („Average Daily Rate“) und ein positiver Trend bei der „Take Rate“ führen zu stark wachsenden Umsätzen für Airbnb. Diese haben sich seit 2017 beinahe vervierfacht (25% CAGR in 2017-23).

- Gewinnmargen: Airbnb konnte seine Umsätze seit 2017 schneller steigern als seine Kosten, was sich positiv in einer steigenden Bruttomarge und einer steigenden operativen Gewinnmarge niederschlägt. Das ist genau das, was ich bei einem Unternehmen sehen möchte.

- Bruttomarge: Der deutliche Anstieg der Bruttomarge von 74,7% in 2017 auf 82,8% in 2023 signalisiert, dass das Unternehmen nicht nur in der Lage war, effizienter zu arbeiten, sondern auch seine Marktstellung zu festigen und seine Preisgestaltung zu optimieren. Dies spricht für eine starke operative Leistung und ein nachhaltiges Geschäftsmodell, das in der Lage ist, steigende Margen und Gewinne zu erzielen, während es gleichzeitig den Umsatz steigert.

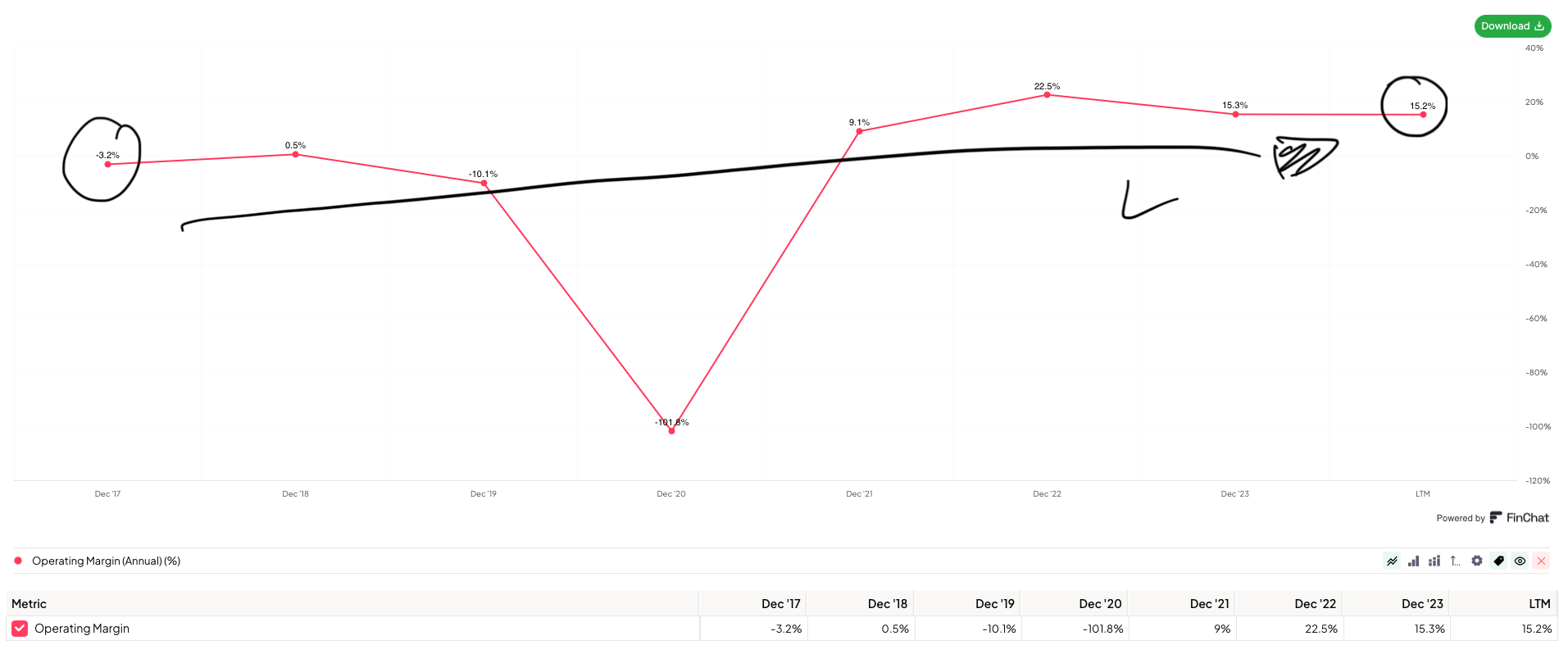

- Operative Gewinnmarge: Airbnb wies in 2017 noch eine negative operative Gewinnmarge (-3%) aus. Nach einem COVID-19 bedingten Einbruch hat das Unternehmen einen beeindruckenden Turnaround geschafft und erreichte in 2023 eine operate Gewinnmarge jenseits der 15%. Der Grund hierfür ware die Kombination aus einer Erholung des Reisemarktes, strikter Kostenkontrolle (einschließlich Personalabbau und der Reduzierung nicht essentieller Ausgaben) und einer fokussierten Unternehmensstrategie auf seine Kernmärkte. Dieser Turnaround verdeutlicht die Widerstandsfähigkeit des Geschäftsmodells und die Fähigkeit des Unternehmens, sich an veränderte Marktbedingungen anzupassen und langfristig profitabel zu wachsen.

- Nettomarge: Steigende Bruttomargen und operative Gewinnmargen sowie der Sondereffekt des „Float“ (gleich mehr dazu) führen zu einer positiven Entwicklung der Nettomarge. Diese waren bis 2021 stets negativ und erreichen nun deutlich zweistellige Prozentwerte - ein erstaunlicher Turnaround nach der Pandemie.

- Investitionsaufwendungen (CAPEX): Airbnb hat kaum Investitionsaufwendungen, was das Unternehmen zu einem „Asset-Light-Geschäftsmodell“ macht. Das ist typisch für Plattformunternehmen, die auf digitalen Dienstleistungen basieren und keine hohen Investitionen in physische Vermögenswerte wie Anlagen, Gebäude oder Ausrüstung benötigen.

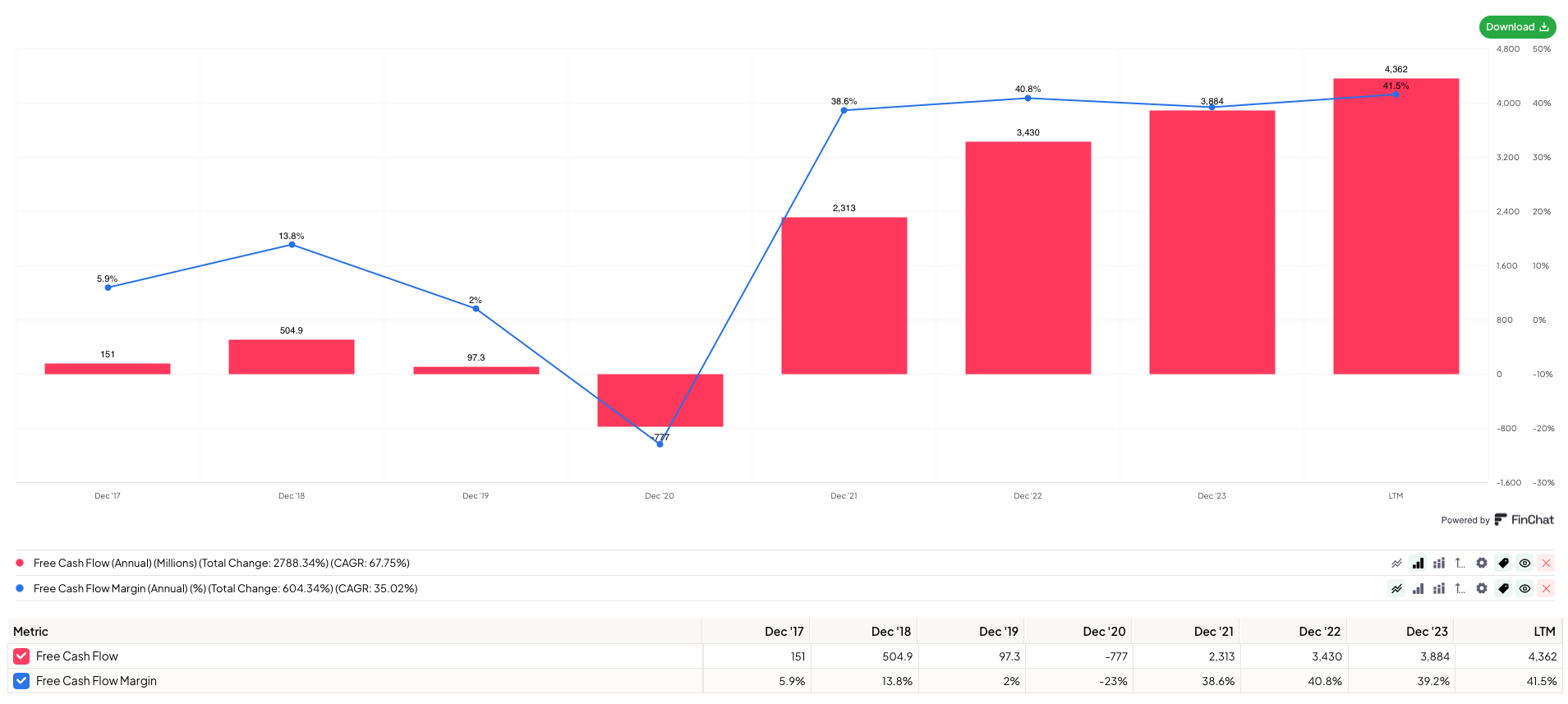

- „Free Cash Flow“ (FCF): Der Free Cash Flow erreichte in 2023 bereits 3,8 Mrd. $ und eine FCF-Marge von 39%. Zuletzt hat die FCF-Marge die 40% Marke überschritten. In anderen Worten: Für jeden Euro, den Airbnb an Umsatz generiert, bleiben 40 Cent an FCF hängen - das ist beeindruckend. Es positioniert Airbnb gut für strategische Investitionen, den Aufbau von Rücklagen, den Abbau von Schulden und Aktienrückkäufe, die langfristig den Aktionären des Unternehmens zugute kommen.

- Ich habe nur 20 Unternehmen mit einer Marktkapitalisierung >50 Mrd. $ gefunden, die die 40%-Grenze überschreiten, darunter Nvidia, Visa, Mastercard, American Express, Blackstone oder Marriott. Selbst, wenn man den FCF von Airbnb um die „Stock-Based Compensation“ (SBC) bereinigt, erreicht Airbnb immer noch eine hohe FCF-Marge von 27% (2023).

- „Stock-Based Compensation“ (SBC): Airbnb legt Wert darauf, dass Mitarbeiter sich als Teilhaber des Unternehmens fühlen. Daher bietet das Unternehmen seinen Mitarbeiten eine aktienbasierte Vergütung. Diese „Stock-Based Compensation“ schwankt in den letzten 3 Jahren zwischen 8-15% vom Umsatz. Für das gesamte Jahr 2023 lag sie bei 11%, was relativ hoch ist. Während dies in der Wachstumsphase eines Unternehmens möglicherweise notwendig ist, um Talente anzuziehen und zu halten, sollten Anleger die langfristigen Auswirkungen im Auge behalten. Eine nachhaltige Reduktion dieser Quote wäre ein positives Signal für die Aktionäre, da es die Verwässerung verringern und die Profitabilität des Unternehmens verbessern würde.

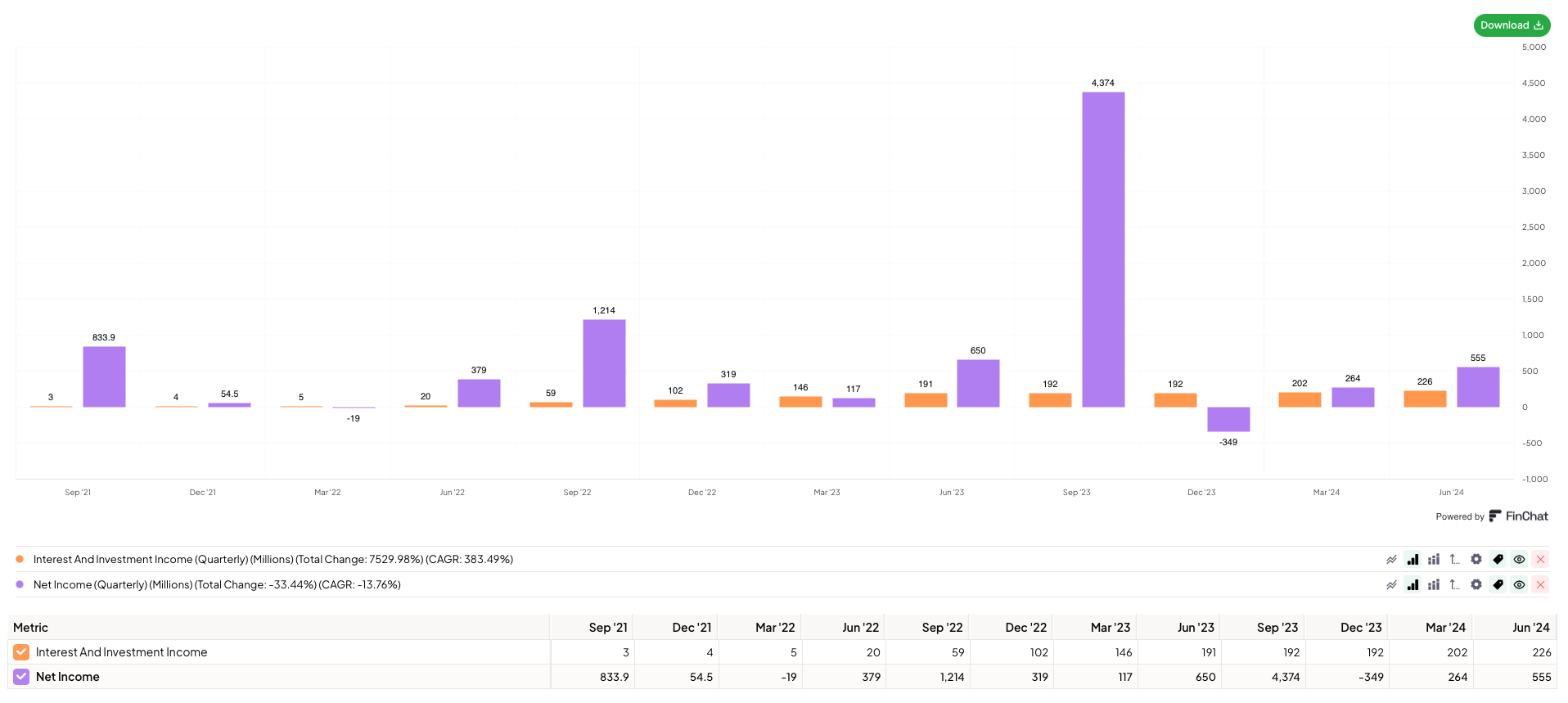

- „Float“: Airbnb erhält direkt bei der Buchung eines Gasts den Buchungsbetrag, leitet diesen aber erst beim Check-In an den Gastgeber weiter. Airbnb nutzt diesen Sondereffekt und ermöglicht dem Unternehmen eine 100%+ EBITDA Conversion, eine 40%+ FCF-Marge und über 110 Millionen $ an zusätzlichen Zinseinnahmen pro Quartal.

- Der bei der Buchung von Airbnb einbehaltene Betrag wird in der Bilanz als “Funds receivable and amounts held on behalf of customers” ausgewiesen. Summiert man den Cash-Bestand hinzu, hat Airbnb somit “Cash” von 21,7 Mrd. $ in der Bilanz stehen. Das sind 29% der Marktkapitalisierung von Airbnb. Zwischen Bezahlung und Check-In nutzt Airbnb diese Summe und legt sie am Kapitalmarkt an. Dadurch generiert das Unternehmen erhebliche Zinseinkünfte. Solange Airbnb eine konservative Anlagestrategie verfolgt, ist dies mit geringem Risiko verbunden.

- Dies macht das Unternehmen sehr robust während Phasen hoher Zinsen, wenn Menschen weniger Geld für Freizeitaktivitäten zur Verfügung haben und es weniger Reiseaktivität gibt. Es führt zu einer verbesserten Liquidität, sorgt für finanzielle Flexibilität und reduziert die Abhängigkeit einer externen Finanzierung.

- In den letzten Quartalen war ein Großteil der Nettogewinne auf diesen Sondereffekt zurückzuführen, wie man an folgender Grafik gut sehen kann.

Airbnb investiert konsequent in organisches Wachstum, strategische Akquisitionen und Aktienrückkäufe.

- Aufgrund des starken Cash Flows und der soliden Bilanz hat das Unternehmen in 2023 rund 2,25 Mrd. $ genutzt, um eigene Aktien zurückzukaufen. Zuletzt wurden weitere 6 Mrd. $ für neue Aktienrückkäufe autorisiert. Da Airbnb ein „Asset-Light-Geschäftsmodell“ hat und die Aktie eher unteren Ende seiner Kurshistorie gehandelt wird, macht ein Rückkauf durchaus Sinn. Seit 2017 ist die Zahl der ausstehenden Aktien jedes Jahr durchschnittlich um 1,8% gesunken. Dadurch steigt das EPS und der FCF pro Aktie - das wichtigste Maß für einen langfristig steigenden Aktienkurs.

- Der Rückkauf eigener Aktien ist eine der drei strategischen Prioritäten von Airbnb zur Kapitalallokation, die ich mir genau so wünsche:

„The repurchase program continues to be executed as part of our broader capital allocation strategy which prioritizes investments in organic growth, strategic acquisitions where relevant, and return of capital to shareholders, in that order. Our strong balance sheet and significant cash flow generation provides us the opportunity to pursue all three capital allocation priorities.“ Shareholder Letter Q2 2024

- Ein Blick auf die Gewinn- und Verlustrechnung von Airbnb zeigt mir sofort, dass das Unternehmen stark in Produktentwicklung (17% des Umsatzes in 2023) und Marketing (18% des Umsatzes in 2023) investiert, um Wachstum zu fördern. Airbnb opfert dafür kurzfristig attraktivere Margen und Gewinne. Als langfristiger Investor möchte ich genau das sehen. Trotzdem generiert Airbnb einen FCF von >4 Mrd. $ pro Jahr.

- Die Produktentwicklung ist die wertvollste Ressource für das Unternehmen, wie Chesky verdeutlicht:

„The way I think about deploying our resources – and when I say resources, probably the most precious resource we have is product and engineering resources. And the way I think about that is we have our core business, we have international expansion, and we have expanding beyond our core business of accommodation.“ Brian Chesky, Earnings Call Q1 2024

- Die Marketingausgaben werden ebenso diszipliniert und zielgerichtet eingesetzt, um Wachstum zu fördern:

„In marketing, we've been very disciplined over the last couple of years. We continue to have a much lower level of marketing intensity than really anyone else in travel. And at the same time, we have seen some incremental opportunities to lean in on channels where we're seeing high ROIs.“ Ellie Mertz, Earnings Call Q1 2024

Mit 11 Mrd. $ Cash und nur 2 Mrd. $ langfristigen Schulden steht Airbnb auf gesunden Beinen. Die finanzielle Stärke des Unternehmens wird zunehmend größer, was für ein umsichtiges Management spricht.

- Airbnb hat eine äußerst solide Bilanz mit knapp 11 Mrd. $ Cash and Short-Term Investments und überschaubaren langfristigen Schulden von knapp 2 Mrd. $. Diese wurden während der COVID-19 Krise aufgenommen wurden, um sich mehr Flexibilität zu schaffen, und haben sich seitdem nicht erhöht.

- Weitere Metriken zur finanziellen Gesundheit des Unternehmens sind ebenfalls weitgehend positiv zu bewerten:

- Cash ratio = 0,71 (Q2 2024): Diese Kennzahl zeigt, dass Airbnb 71% seiner kurzfristigen Verbindlichkeiten nur durch seine liquiden Mittel (Bargeld und kurzfristige Wertpapiere) decken kann. Ein Wert nahe 1 ist solide, aber ein höherer Wert wäre wünschenswert für eine noch stärkere Liquiditätsposition.

- Current ratio = 1,41 (Q2 2024): Diese Kennzahl zeigt, dass Airbnb in der Lage ist, seine kurzfristigen Verbindlichkeiten 1,41-mal durch kurzfristige Vermögenswerte (z.B. Forderungen, Vorräte, Bargeld) zu decken. Ein Wert über 1 signalisiert eine gesunde Liquidität, was bedeutet, dass das Unternehmen in der Lage ist, seine kurzfristigen Verpflichtungen problemlos zu erfüllen.

- Debt to equity = 0,28 (Q2 2024): Diese Kennzahl zeigt, dass Airbnb nur 28% seines Eigenkapitals durch Schulden finanziert, was auf eine relativ geringe Verschuldung hinweist. Eine niedrige Verschuldungsquote ist positiv, da sie auf ein geringeres finanzielles Risiko und eine starke Eigenkapitalbasis hinweist.

Airbnb ist zwar konjunkturabhängig, zeigt in Krisenzeiten aber eine hohe Anpassungsfähigkeit und größere Resilienz im Vergleich zu seinen Wettbewerbern.

- Reiseaktivitäten können in wirtschaftlich schwierigen Zeiten nachlassen. Airbnb hat jedoch bewiesen, dass es auch in Krisen anpassungsfähig ist und durch die Einführung neuer Geschäftsmodelle, wie Langzeitvermietungen, die negativen Auswirkungen abmildern kann. Das macht Airbnb trotz Konjunkturabhängigkeit resistenter als seine Konkurrenten.

- Das Unternehmen ist besser durch die Pandemie gekommen als seine direkten Online-Wettbewerber: Die Umsätze von Airbnb gingen “nur” um 30% zurück, während Booking Holdings (-55%) und Expedia (-57%) deutlich höhere Umsatzeinbußen zu verzeichnen hatten. Das hatte unterschiedliche Gründe:

- Starke lokale Nachfrage: Airbnb konnte von der erhöhten Nachfrage nach lokalen und regionalen Reisen profitieren, da internationale Reisen stark eingeschränkt waren. Menschen suchten nach Unterkünften in der Nähe ihres Wohnortes für Wochenendausflüge oder um der Enge ihrer eigenen vier Wände zu entfliehen. Airbnb war besser positioniert, um diese Nachfrage zu bedienen als traditionelle Hotelbuchungsplattformen.

- Schnelle Anpassung des Geschäftsmodells: Airbnb reagierte schnell auf die Pandemie, indem es seine Plattform an die veränderten Bedürfnisse der Reisenden anpasste. Das Unternehmen förderte beispielsweise längerfristige Aufenthalte und Remote-Arbeitsoptionen, was dazu beitrug, die Auslastung der Unterkünfte zu stabilisieren.

- Flexibilität und Vielfalt der Unterkünfte: Airbnb bietet eine breite Palette an Unterkünften, darunter ganze Häuser, Wohnungen und einzigartige Orte wie Landhäuser oder Ferienhäuser, die sich ideal für längere Aufenthalte oder isolierte Urlaube eignen. Während der Pandemie zogen viele Menschen es vor, in solchen Unterkünften zu übernachten, anstatt in traditionellen Hotels, um sozialen Kontakt zu minimieren und sicherer zu reisen.

- Starke Markenidentität: Airbnb hat sich als Plattform für einzigartige und authentische Reiseerlebnisse etabliert. Diese starke Markenidentität half dem Unternehmen, auch während der Krise eine treue Nutzerbasis zu halten, die alternative Unterkünfte traditionellen Hotels vorzog.

- Zusätzliche Einkommensquelle für Gastgeber: In unsicheren Zeiten suchten viele Menschen nach Möglichkeiten, zusätzliches Einkommen zu generieren. Airbnb bot eine einfache Lösung, indem Gastgeber ihre ungenutzten Räume vermieten konnten. Diese Flexibilität ermöglichte es Airbnb, die Plattform auch während der Pandemie mit neuen Angeboten zu füllen, was die Umsätze stabilisierte.

Management und Unternehmensführung ↑

Airbnb ist die Show von Brian Chesky. Der CEO und Mitgründer spielt eine zentrale Rolle in der strategischen Ausrichtung von Airbnb und zählt zu den seltenen, außergewöhnlichen Unternehmerpersönlichkeiten, die nur alle Jahrzehnte vorkommen.

- Der Name Airbnb ist unmittelbar mit seinem CEO und Mitgründer Brian Chesky verbunden. Er bestimmt die Vision und die Strategie für das Unternehmen. Gleichzeitig ist er stark in das operative Geschehen eingebunden. Er entwickelt Ideen und erwartet von anderen, dass diese umgesetzt werden. Airbnb ist eine Chesky-Show und für viele ist er der Hauptgrund, in das Unternehmen zu investieren.

- Mitgründer: Brian Chesky ist Mitgründer und CEO von Airbnb. Eine besondere Struktur der Stimmrechte gibt ihm und anderen Insidern die Kontrolle über das Unternehmen und dessen strategische Ausrichtung.

- Visionär: Chesky ist ein Visionär und zählt zu den besten “Storytellern” unserer Zeit. Er hat Airbnb von einer kleinen Idee, die er zusammen mit seinen Mitgründern hatte, zu einem globalen Phänomen gemacht. Seine Fähigkeit, eine Plattform zu schaffen, die den gesamten Beherbergungssektor revolutioniert hat, zeugt von einer starken visionären Führung und seiner Fähigkeit, diese in die Realität umzusetzen.

- Krisenmanager: Chesky hat Airbnb erfolgreich durch verschiedene Herausforderungen geführt. Während der Pandemie entschied er sich 25% der Belegschaft zu entlassen, 2 Mrd. $ Fremdkapital aufzunehmen und sich auf das Kerngeschäft zu fokussieren. „Experiences“ und andere Produktkategorien wurden depriorisiert. Er hat zudem das Geschäftsmodell schnell angepasst, indem er den Fokus auf lokale und längerfristige Buchungen legte, was dazu beitrug, das Unternehmen in einer schwierigen Zeit stabil zu halten. Hier ein Auszug aus der Nachricht von Chesky am 5. Mai 2020 an alle Mitarbeiter, in der 25% der Belegschaft im Zuge der Pandemie entlassen werden mussten und welcher die Führungsqualitäten von Chesky verdeutlicht:

“As I have learned these past eight weeks, a crisis brings you clarity about what is truly important. Though we have been through a whirlwind, some things are more clear to me than ever before. First, I am thankful for everyone here at Airbnb. […] Second, I have a deep feeling of love for all of you. […] To those of you staying, one of the most important ways we can honor those who are leaving is for them to know that their contributions mattered, and that they will always be part of Airbnb’s story. I am confident their work will live on, just like this mission will live on. To those leaving Airbnb, I am truly sorry. Please know this is not your fault. The world will never stop seeking the qualities and talents that you brought to Airbnb…that helped make Airbnb. I want to thank you, from the bottom of my heart, for sharing them with us.“

- Umsetzer: Trotz vieler Herausforderungen hat Chesky das Unternehmen auf den erfolgreichen IPO in 2020 vorbereitet. Seitdem hat Airbnb seinen Umsatz verdreifacht und dafür gesorgt, dass Airbnb zu einem profitablen Unternehmen wurde (operativen Gewinnmarge: >15%, FCF-Marge: >40%). Airbnb steht heute finanziell in jeder Hinsicht besser da als je zuvor - ein großer Verdienst von Chesky.

- Neben Chesky sind auch die beiden anderen Co-Gründer Nathan Blechraczyk und Joe Gebbia weiterhin Teil von Airbnb, wenn auch eher im Hintergrund und in weniger prominenter Rolle. Grundsätzlich ist das positiv zu bewerten.

Chesky macht einen integren Eindruck. Seine Vergütung ist stark an eine positive Entwicklung des Aktienkurses gekoppelt.

- Chesky ist erst 43 Jahre alt und kinderlos. Er könnte Airbnb noch viele Jahre weiterführen, vorausgesetzt er bleibt gesund und weiterhin im Amt.

- In seinen öffentlichen Interviews macht er trotz seines Erfolgs einen bodenständigen Eindruck. In meiner Recherche ist mir aufgefallen, dass er immer von “Wir” und “Unsere” spricht und keine narzisstischen Züge zeigt. Er macht auf mich einen ehrlichen, transparenten und vertrauenswürdigen Eindruck - so gut man das eben von außen beurteilen kann.

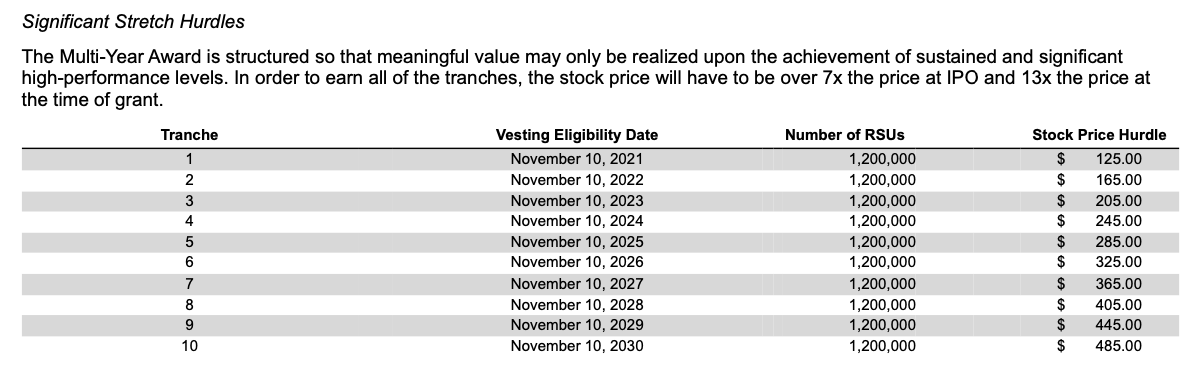

- Chesky’s Vergütung als CEO wurde Ende 2020 neu geregelt: Er erhält nun ein symbolisches Grundgehalt von nur 1$ pro Jahr und keinen Bonus. Der Großteil von Chesky’s Vergütung kommt aus einem langfristigen Aktienvergütungsplan ("Multi-Year Award"). Dieser Plan ist so strukturiert, dass Chesky Aktienoptionen erhält, die er ausüben kann, wenn der Aktienkurs von Airbnb bestimmte Ziele erreicht. Die letzte Tranche der Aktienoptionen wird ausgelöst, wenn der Aktienkurs bis November 2030 einen Wert von 485$ erreicht und diesen Wert über 60 Tage im Durchschnitt hält. Das wäre eine Vervierfachung des heutigen Kurses. Die Mitarbeiter von Airbnb werden auch stark über Aktienpakete entlohnt, d.h. auch in dieser Hinsicht ist eine gute Unternehmensperformance und ein steigender Aktienkurs für Chesky von Interesse.

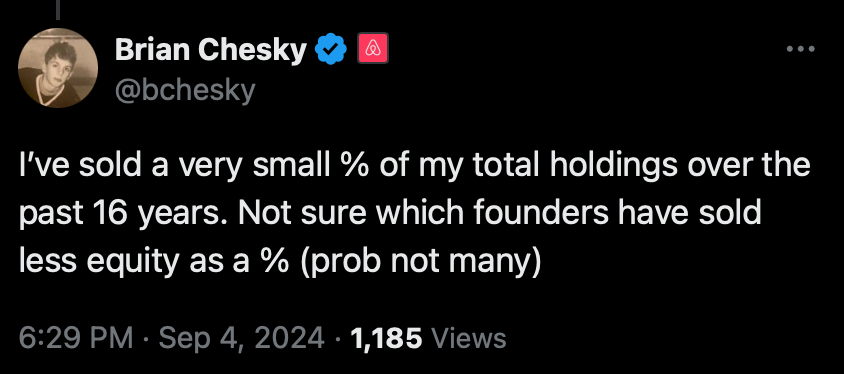

- Chesky hat angekündigt, dass er die gesamten Nettoerlöse aus seinem Aktienvergütungsplan an wohltätige und gemeinnützige Organisationen spenden möchte. Selbst wenn Chesky diese Tranchen nicht erreicht, besitzt er immer noch beinahe 70 Millionen Aktien von Airbnb, die abhängig vom Aktienkurs mehrere Milliarden US-Dollar wert sind. Zusammen mit anderen Insidern hält Chesky über 30% der Aktien von Airbnb. Seit Anfang 2023 tätigt er regelmäßig Verkäufe. Das kann jedoch verschiedene Gründe haben, die nichts mit der Erwartung an die Performance des Unternehmens zu tun haben. Chesky hat sich jüngst dazu geäußert und argumentiert, dass seine Verkäufe in den letzten 16 Jahre nur für einen kleinen Teil seiner gesamten Airbnb-Aktien stehen.

- Meiner Meinung nach ist Chesky nicht (mehr) von finanziellen Anreizen getrieben. Für ihn ist der Erfolg des Unternehmens, der Mitarbeiter sowie der Gastgeber und Gäste im Fokus. Aber ich kann natürlich falsch liegen.

Unternehmenskultur ↑

Die Unternehmens-DNA von Airbnb ist geprägt von hoher Kundenorientierung und kontinuierlicher Innovation.

- Ein Blick auf Glassdoor offenbart einen Unternehmensscore von 4,2 (von 5,0) und eine „CEO Approval Rate“ von 90%. Das sind keine Indizien für eine toxische Arbeits- und Unternehmenskultur.

- Chesky hat stets den Wert der Airbnb-Community betont, sowohl auf der Seite der Gastgeber als auch auf der Seite der Gäste, deren Bedürfnisse er stets im Blick hat.

“We want people to love our service, and that means obsessing over every single detail.” Brian Chesky, Earnings Call Q1 2023

- Chesky fördert eine Unternehmenskultur, die Innovation und Kreativität wertschätzt. Dazu gehören große "Product Releases", die zweimal im Jahr veröffentlicht werden. Diese bezeichnen die regelmäßigen Aktualisierungen und neuen Funktionen, die das Unternehmen in seine Plattform integriert, um das Nutzererlebnis zu verbessern und auf Marktbedürfnisse zu reagieren. Diese Updates betreffen sowohl die Website als auch die mobilen Apps von Airbnb und können neue Tools, Designänderungen oder völlig neue Services umfassen.

“Twice a year, we launch our highly anticipated Summer and Winter Releases that include the most exciting updates and enhancements to the Airbnb experience. In addition to these bi-annual events, we’re continuously optimizing the platform to improve the experience for guests and hosts and drive business growth. […] We’ve made great progress, and we’ll never stop improving Airbnb.” Shareholder Letter Q2 2024

Zu den wichtigsten “Product Releases” der jüngeren Vergangenheit zählen „Guest Favorites“, neue „Group Trip Features“ und „Icons“ - ein Vorgeschmack auf eine neue Kategorie von einzigartigen Erlebnissen, die Airbnb plant.

- „Guest Favorites“: Diese Funktion, die im Rahmen des Winter-Release 2023 eingeführt wurde, umfasst eine Sammlung der 2 Millionen beliebtesten Unterkünfte auf der Plattform. Diese Unterkünfte werden basierend auf Bewertungen, Rezensionen und Zuverlässigkeitsdaten ausgewählt, die aus über einer halben Milliarde Aufenthalten stammen. Ziel dieser Funktion ist es, Gästen zu helfen, qualitativ hochwertige Unterkünfte leichter zu finden. Dafür wird ein "Guest Favorites"-Abzeichen angezeigt und ein entsprechender Suchfilter bereitgestellt. Seit der Einführung hat diese Funktion dazu geführt, dass die als "Guest Favorites" markierten Unterkünfte mehr Aufrufe und Buchungen erhalten, was den positiven Einfluss auf das Nutzererlebnis und die Sichtbarkeit der Gastgeber zeigt.

- „Group Trip Features“: Airbnb hat neue Funktionen eingeführt, um die Planung von Reisen mit mehreren Personen zu erleichtern. Dazu gehören geteilte Wunschlisten, auf denen alle Teilnehmer Unterkünfte hinzufügen, kommentieren und abstimmen können, sowie eine neu gestaltete Nachrichtenfunktion, die es allen Reisenden ermöglicht, gemeinsam mit den Gastgebern in einem einzigen Chat zu kommunizieren. Zudem gibt es nun die Möglichkeit, Einladungen für Reisen mit digitalen Postkarten zu versenden, die alle wichtigen Informationen wie Adresse, WLAN-Passwort und Check-in-Anweisungen enthalten.

- „Icons“: Airbnb hat mit "Icons" eine neue Kategorie eingeführt, die außergewöhnliche Erlebnisse bietet, die von bekannten Persönlichkeiten aus Musik, Film, Fernsehen, Kunst und Sport gehostet werden. Beispiele hierfür sind eine Übernachtung im Ferrari-Museum oder ein Aufenthalt im berühmten "Up"-Haus von Disney und Pixar. Diese Erlebnisse sind einzigartig und sollen die Marke Airbnb über den reinen Unterkunftsservice hinaus stärken, indem sie den Gästen magische und unvergessliche Erfahrungen bieten. „Icons“ ist ein erster Schritt, um das Angebot von Airbnb in den kommenden Jahren über das Kerngeschäft der Kurzzeitvermietung hinaus zu expandieren. „Icons“ hat in der ersten Woche nach dem Launch bereits mehr Medienaufmerksamkeit erzeugt als der Börsengang von Airbnb und die Resonanz ist überwiegend positiv.

“One of the things you'll notice is when we launched Icons, we said these are extraordinary experiences. We didn't say these are extraordinary stays. We positioned them as experiences. And so you can almost imagine Icons is like we're a car company where we're starting with a Formula 1 car. And very few people can experience the Formula 1 car, but it captures the magic. It captures the demand. It really expands the brand and increases our permission to be able to go into experiences. And then you kind of move down market. And one of our goals is going to be to bring the magic of Icons to everyone.” Brian Chesky, Earnings Call Q1 2024

Marktumfeld und Wettbewerbsposition ↑

Strengere Regulierungen oder de-facto Verbote stellen ein erhebliches Risiko für Airbnb dar. Hauptargumente sind Wohnungsknappheit, steigende Mietpreise und Veränderungen in den Nachbarschaften. Anti-Airbnb-Verordnungen haben die Wohnraumkrise jedoch nicht gelindert - im Gegenteil.

- Im Zusammenhang mit Airbnb ist in der Presse immer wieder von Regulierung zu lesen, aber wie ist die Lage konkret einzuschätzen? Ist es eine berechtigte Sorge?

“I would generally say, over the last decade, we've been really, really encouraged by the general trajectory of regulation. Here are a couple of stats. Currently today, 80% of our top 200 markets already have regulations on the books and these regulations, though they vary, generally have found workable solutions for home sharing for us to continue to grow and thrive.” Brian Chesky, Earnings Call Q3 2023

- Prominentestes Beispiel für eine zunehmende Anti-Airbnb-Haltung ist New York, wo Airbnb der klare Marktführer vor Vrbo ist. Die Stadt griff durch und verbietet seit dem 5. September 2023 weitestgehend Kurzzeitvermietungen durch Airbnb und ähnliche Plattformen, es sei denn, die Wohnungen sind für den Zweck von der Stadt genehmigt und bei ihr registriert. Airbnb spricht selbst von einem ‘de facto’ Verbot. Das Argument für das Verbot ist, dass viele Menschen glauben, dass die Plattform es für Leute, die in der Stadt leben oder leben wollen, noch teurer und schwieriger macht, ein relativ bezahlbares Apartment zu finden.

- Haben sich die Sorgen dieser Menschen und der Behörden seit dem “Airbnb-Verbot” 12 Monate später in Luft aufgelöst? Seit dem Inkrafttreten der Verordnung sind 83% der Airbnb Listings von der Plattform verschwunden. Die Wohnraumkrise in der Stadt wurde jedoch nicht gelindert - im Gegenteil. Die Mieten in New York sind weiter gestiegen, wie aktuelle Daten zeigen. Besucher haben weniger Unterkunftsoptionen und die Hotelpreise sind höher denn je. Die New Yorker Hotel-Lobby lacht sich ins Fäustchen und kann sich über gutes Geschäft freuen.

- In Städten wie New York, die Airbnb gegenüber negativ eingestellt sind, könnten sich auch alternative Lösungen für Airbnb ergeben, z.B. durch ein Angebot von Boutique Hotels. Airbnb übernahm vor der Pandemie HotelTonight, was diese Lücke eventuell schließen könnte - zumindest teilweise:

“We still have a lot of traffic of people searching for New York, and we now have a lot less inventory we used to have so there's a real opportunity for us to supplement what used to be homes with boutique hotels.” Brian Chesky, Earnings Call Q3 2023

- Airbnb ist nicht von der Regulierung in einer einzigen beliebten Touristenstadt wie New York, Paris, London, Barcelona, San Francisco, Amsterdam oder Tokio abhängig. Das Unternehmen ist mittlerweile in 220 Ländern aktiv und in mehr als 100.000 Städten zu finden. Keine einzelne Stadt macht mehr als 2% des Umsatzes oder mehr als 1% der aktiven Inserate bei Airbnb aus (Stand 2023). Dennoch schadet es natürlich dem Unternehmen. Ein Airbnb-Verbot scheint jedoch nicht die Lösung des Problems zu sein. Womöglich werden andere Städte und Behörden nun genauer darüber nachdenken, ob ein “Airbnb-Verbot” tatsächlich der richtige Weg ist. Es kann aber nicht ausgeschlossen werden, dass andere Städte einen ähnlichen Weg wie New York gehen könnten. Es bleibt ein Rest-Risiko, welches Anleger berücksichtigen müssen.

- Auch in der EU tut sich einiges: Eine neue EU-Regulierung für Kurzzeitvermietungen zielt darauf ab, mehr Transparenz und Fairness im Markt zu schaffen. Gastgeber müssen ihre Immobilien registrieren, und Plattformen wie Airbnb müssen Daten an lokale Behörden weitergeben. In einigen Städten könnten Beschränkungen für die Anzahl der vermietbaren Nächte eingeführt werden, um den Wohnraummangel zu bekämpfen. Die Regulierung soll die negativen Auswirkungen von Kurzzeitvermietungen auf den Wohnungsmarkt mindern und einen einheitlichen Rahmen in der EU schaffen. Dies könnte zu höheren Kosten für Plattformen wie Airbnb und einer Reduktion der verfügbaren Inserate führen, insbesondere in stark regulierten Städten. Airbnb scheint diese Vereinbarungen eigenen Angaben zufolge zu begrüßen:

“EU rules mark the beginning of a new chapter for short-term rentals in Europe. For the first time the rules of the road are clear, benefiting Hosts, authorities and Europe’s tourism offer to visitors. We stand ready to work with Member States and their local authorities on the implementation of the rules to ensure they are a success for everyone.” Georgina Browes, Head of EU Policy at Airbnb

- Selbst wenn Gastgeber in Zukunft transparenter werden müssen, glaube ich dennoch, dass die meisten Gastgeber weiter bei Airbnb inserieren werden. Warum? Weil es für viele eine wichtige Einkommensquelle ist. Sicherlich macht es den Prozess aufwendiger, aber am Ende des Tages möchten die Gastgeber trotzdem Geld verdienen:

“Nearly half of EU Hosts (41%) said they host on Airbnb to make ends meet. Nearly two-thirds (62%) said they plan to use the income from hosting to cover the rising cost of living. A third of Hosts (33%) said the current economic climate was motivating them to host more.” Ongoing Airbnb survey of EU Hosts

Airbnb hat erhebliche Konkurrenz - sowohl bei der Gewinnung von Gastgebern als auch beim Werben um Gäste.

- Gastgeber haben eine Reihe von Möglichkeiten, ihre Unterkünfte zu vermarkten. Airbnb konkurriert also darum, Gastgeber für seine Plattform zu gewinnen und diese möglichst lange zu binden. Wichtige Faktoren für Gastgeber sind das von den Gästen generierte Buchungsvolumen, die Benutzerfreundlichkeit der Airbnb-Plattform, die erhobenen Servicegebühren, die Schutzmaßnahmen für Gastgeber und die Marke.

- Gäste haben ebenso einige Optionen, um Unterkünfte und Erlebnisse zu finden und zu buchen. Airbnb konkurriert also auch darum, Gäste auf seine Plattform zu locken und dort zu halten. Entscheidend für Gäste ist einzigartiges Inventar und die Verfügbarkeit von Angeboten, die Gesamtkosten der Gastgeberangebote bei Airbnb im Vergleich zu anderen Optionen, die Benutzerfreundlichkeit der Airbnb-Plattform, das Vertrauen und die Sicherheit der Plattform und sowie Unterstützung durch Kundenservice.

- Im Werben um Gäste konkurriert Airbnb hauptsächlich mit anderen Online Travel Agencies (OTAs) wie Booking.com und spezialisierten Kurzzeitvermietungsplattformen wie Vrbo. Im Bereich der Erlebnisse konkurriert Airbnb vor allem mit spezialisierten Erlebnisplattformen wie Viator und GetYourGuide.

- Hier ein grober Überblick über die Wettbewerbslandschaft auf der Gästeseite:

- Online Travel Agencies (OTAs): Airbnb steht in direktem Wettbewerb mit großen OTAs wie Booking Holdings (u.a. Booking.com, KAYAK) und der Expedia Group (u.a. Expedia, Hotels.com, Vrbo) sowie kleineren, regionalen OTAs. Diese Plattformen bieten ebenfalls eine breite Palette von Unterkünften und Erfahrungen an, was sie zu direkten Konkurrenten von Airbnb macht.

- Suchmaschinen: Plattformen wie Google, Baidu und andere regionale Suchmaschinen konkurrieren ebenfalls mit Airbnb, insbesondere durch ihre Reiseprodukte und Metasuche, die Nutzer direkt zu anderen Anbietern leiten können.

- Listen- und Metasuche-Websites: Seiten wie TripAdvisor und Trivago sind ebenfalls Konkurrenten, da sie ähnliche Dienstleistungen anbieten und eine breite Palette an Unterkünften aggregieren.

- Große und kleine Hotelketten sowie unabhängige Hotels: Große Hotelketten wie Marriott, Hilton, Accor, Wyndham, InterContinental, Oyo und Huazhu bieten traditionelle Unterkunftsmöglichkeiten an und stellen daher eine Konkurrenz zu den Angeboten von Airbnb dar. Hinzu kommen Angebote von Boutique Hotelketten und unabhängigen Hotels.

- Chinesische Kurzzeitvermietungsplattformen: Plattformen wie Tujia, Meituan B&B und Xiaozhu sind insbesondere auf dem chinesischen Markt starke Konkurrenten.

- Erlebnisplattformen: Plattformen wie Viator, GetYourGuide, Klook, Traveloka und KKDay bieten ebenfalls Reiseerlebnisse an, ähnlich wie Airbnb.

- Eigene Webseiten von Hausverwaltungen: Diese bieten oft ähnliche Unterkünfte an, die auch über Airbnb verfügbar sind, was die Konkurrenz intensiviert.

- Super-Apps: In bestimmten Regionen, insbesondere in Asien, gibt es Apps, die eine Vielzahl von Dienstleistungen anbieten, darunter auch Reise- und Unterkunftsbuchungen. Diese Apps könnten eine Bedrohung für Airbnb darstellen, wenn sie ähnliche Angebote wie Airbnb integrieren.

Trotz Konkurrenz wächst Airbnb deutlich schneller als andere Online-Reise-Giganten und gewinnt Marktanteile. Airbnb besitzt global nur einen Marktanteil von rund 5%, es gibt also im Kerngeschäft weiterhin großes Potenzial auf weitere Marktanteilsgewinne.

- Mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25% (2017-23) übertrifft Airbnb deutlich Booking Holdings (9%) und Expedia (4%) - und das obwohl Airbnb seit der Gründung 2007 im Grunde nur ein Produkt anbietet.

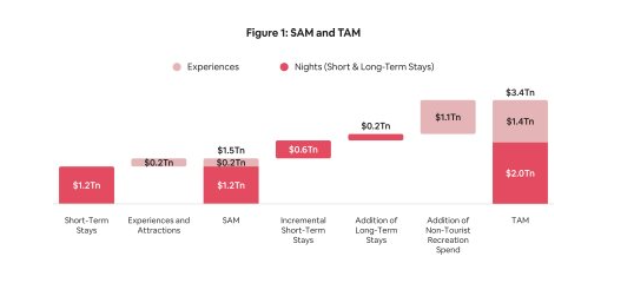

- Trotz dieser Outperformance steht Airbnb wohl immer noch am Anfang seiner Reise: Airbnb kommuniziert selbst keine genauen Informationen zu seinem Marktanteil. Wenn man jedoch den von Airbnb kommunizierten “Serviceable Addressable Market” (SAM) von 1,5 Billionen $ (aus 2019) heranzieht, erreicht Airbnb mit einem Gross Booking Value (GBV) von 73 Mrd. $ (in 2023) einen Marktanteil von ca. 5% im globalen Markt für Kurz- und Langzeitvermietungen sowie die Vermittlung von Erlebnissen. Hier gibt es also theoretisch noch genügend Luft nach oben. Zum einen, weil ich Werte aus 2019 mit 2023 verglichen habe und zum anderen, weil Airbnb davon ausgeht, dass der SAM von 1,5 Billionen $ in 2019 auf 3,4 Billionen $ in 2030 anwachsen wird.

Airbnb verfügt über mehrere Wettbewerbsvorteile, die maßgeblich zu seiner Stellung als Marktführer für Kurzzeitvermietung beitragen. Airbnb muss dadurch deutlich weniger Geld für Marketing ausgeben und besitzt ein Quasi-Monopol auf sein einzigartiges Inventar.

- Das Unternehmen unterscheidet sich von seinen Konkurrenten vor allem durch seine starke Markenbekanntheit. Airbnb hat sich als Synonym für alternative Reise- und Unterkunftsformen etabliert und bietet meist einzigartiges Inventar, das es nirgendwo sonst zu finden gibt. Zudem verfügt Airbnb über ausgeprägte Netzwerkeffekte, die es dem Unternehmen ermöglichen, sowohl Gastgeber als auch Gäste zu gewinnen und zu halten. Diese und weitere Vorteile haben es Airbnb ermöglicht, sich in einem wettbewerbsintensiven Markt als führende Plattform im Bereich der Kurzzeitvermietungen zu etablieren und sich kontinuierlich weiterzuentwickeln, um den sich ändernden Bedürfnissen der Reisenden gerecht zu werden.

- Markenstärke

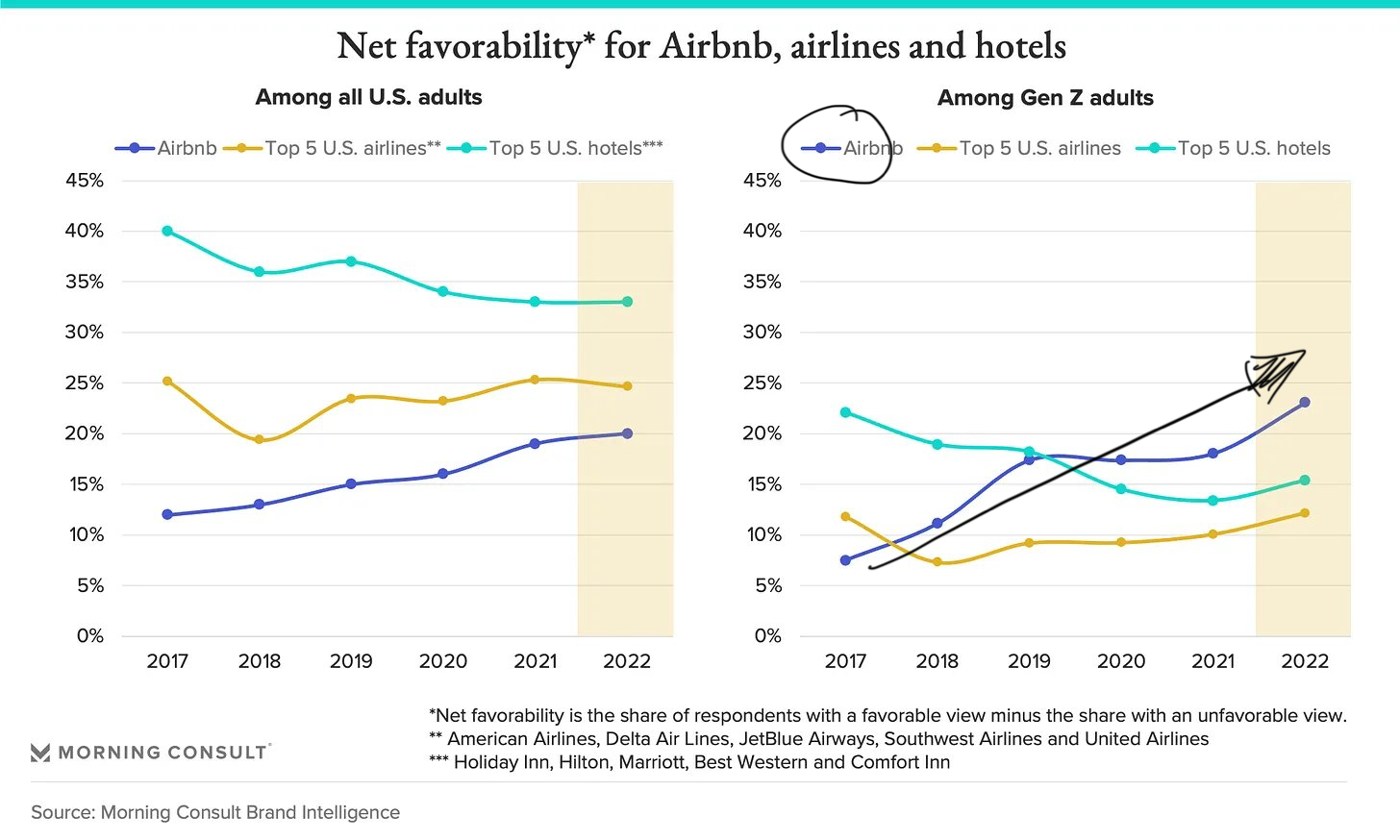

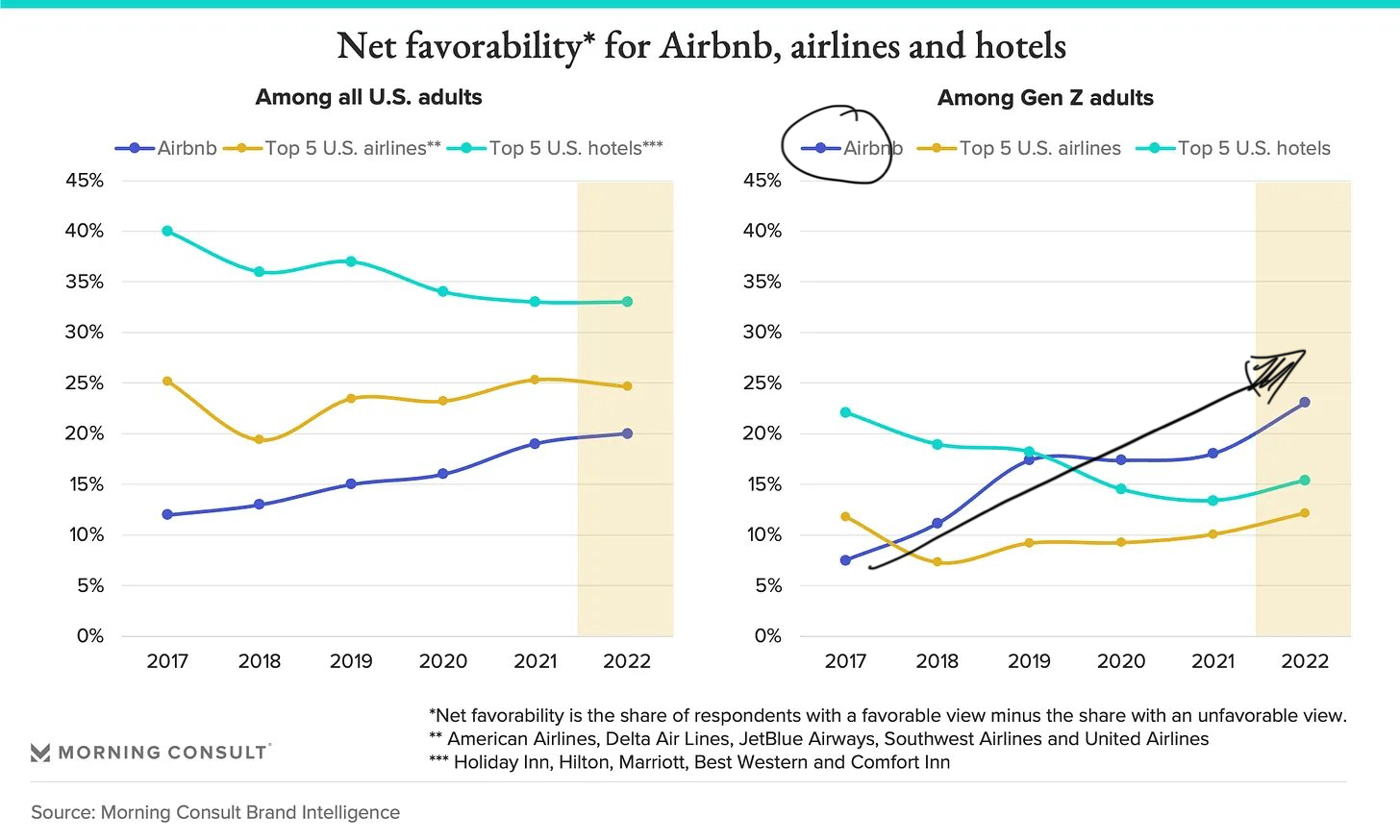

- Erläuterung: Airbnb hat sich als Synonym für Kurzzeitvermietungen und alternative Übernachtungsmöglichkeiten etabliert. Die Marke steht für Vertrauen, Authentizität, Vielfalt und ein einzigartiges Reiseerlebnis. Diese starke Markenidentität macht es für neue Wettbewerber schwer, ähnliche Bekanntheit und Vertrauen zu erlangen. Airbnb findet sich heute unter den 100 wertvollsten Marken der Welt wieder - noch vor Marken wie Porsche, Starbucks, Red Bull, Nestle, Heinken und vielen anderen. Laut einer Umfrage von Morning Consult scheinen besonders die jüngeren Generationen (Jahrgänge 1995 bis 2010) Airbnb zu lieben. Das sind knapp 20% der Weltbevölkerung. Wenn die jüngeren Generationen wohlhabender werden, werden sie mehr reisen und ihre Budgets erhöhen. Das kommt langfristig Airbnb zugute.

- Nachweis: Die Markenstärke ermöglicht es Airbnb, für neue Kunden weniger in Marketing zu investieren als seine Konkurrenten, da viele Nutzer direkt bei Airbnb suchen, weil sie die Plattform bereits kennen und ihr vertrauen. 90% des Traffics, den Airbnb generiert, sind organisch, d.h. direkt oder unbezahlt. Das Unternehmen gab im Jahr 2023 rund 1,8 Mrd. $ für Vertrieb und Marketing aus (etwa 18% des Umsatzes), während direkte Konkurrenten deutlich höher liegen (Expedia: 53%, Booking Holdings: 44%, Airbnb: 18%).

- Differenzierungsvorteile

- Erläuterung: Airbnb differenziert sich durch einzigartige, authentische Unterkünfte, die in traditionellen Hotels nicht zu finden sind. Darüber hinaus bietet Airbnb nicht nur Übernachtungsmöglichkeiten, sondern auch "Experiences" an, bei denen lokale Gastgeber spezielle Aktivitäten und Erlebnisse für Reisende anbieten.

- Nachweis: Ein Urlauber, der auf der Suche nach einer individuellen Erfahrung ist – sei es ein Baumhaus, ein Schloss oder eine lokale Führung – wird eher bei Airbnb buchen als in einem Standardhotel. Diese Einzigartigkeit des Angebots schafft einen klaren Differenzierungsvorteil gegenüber traditionellen Unterkünften und hat dazu beigetragen, dass Airbnb in den Jahren 2021 und 2022, trotz Pandemie, weiterhin eine hohe Nachfrage verzeichnete und die Anzahl der gebuchten Übernachtungen und Erlebnisse zunächst auf 300 Millionen und dann auf fast 400 Millionen pro Jahr stieg.

- Netzwerkeffekte

- Erläuterung: Airbnb profitiert stark von Netzwerkeffekten. Je mehr Gastgeber ihre Unterkünfte auf Airbnb anbieten, desto attraktiver wird die Plattform für Reisende, da sie eine größere Auswahl an Unterkünften haben. Gleichzeitig zieht die steigende Anzahl von Reisenden mehr Gastgeber an, die ihre Unterkünfte auf der Plattform listen möchten, da ihre Vermarktungschancen attraktiver werden. Dies schafft eine positive Rückkopplungsschleife, die das Wachstum der Plattform weiter antreibt und die Position von Airbnb gegenüber Konkurrenten stärkt.

- Nachweis: Airbnb hat weltweit über 8 Millionen Unterkünfte und Erlebnisse im Angebot und bediente bisher über 150 Millionen Gäste. Diese enorme Reichweite und das kontinuierliche Wachstum der Nutzerbasis tragen dazu bei, dass Airbnb im Jahr 2023 rund 450 Millionen gebuchte Nächte und Erlebnisse verbuchen und damit einen Umsatz von 9,9 Mrd. $ erzielen konnte. Der Netzwerkeffekt verstärkt sich mit jedem neuen Gastgeber und Gast, was Airbnb einen entscheidenden Vorteil gegenüber Wettbewerbern verschafft.

- Erläuterung: Airbnb profitiert stark von Netzwerkeffekten. Je mehr Gastgeber ihre Unterkünfte auf Airbnb anbieten, desto attraktiver wird die Plattform für Reisende, da sie eine größere Auswahl an Unterkünften haben. Gleichzeitig zieht die steigende Anzahl von Reisenden mehr Gastgeber an, die ihre Unterkünfte auf der Plattform listen möchten, da ihre Vermarktungschancen attraktiver werden. Dies schafft eine positive Rückkopplungsschleife, die das Wachstum der Plattform weiter antreibt und die Position von Airbnb gegenüber Konkurrenten stärkt.

- Darüber hinaus verfügt Airbnb über weitere Stärken:

- Innovationsgeschwindigkeit (zwei große Product Releases pro Jahr und laufende Verbesserungen)

- Wahrhaft globales Netzwerk (Aktivität in 220 Ländern und Regionen)

- Leidenschaftliche Kundenbasis mit hoher Loyalität

- Maßgeschneiderte Technologie-Plattform, die speziell für die besonderen Bedürfnisse der Gastgeber und Gäste entwickelt wurde

- Stark designorientierter Ansatz für hohe Nutzerfreundlichkeit von App/ Website und verbesserte „Conversion Rate“

- Ein weiterer Vorteil von Airbnb besteht darin, dass es Großevents abbilden kann:

“Airbnb is uniquely positioned for special events. […] In April, we had over 500,000 guests stay on Airbnb during the solar eclipse in North America. […] We saw more than twice as many nights stayed on Airbnb along the direct path of the eclipse compared to the year prior with many of the locations in areas that don't even have hotels. Nights booked in Paris during the summer's Olympics are 5x higher than this time a year ago, and Germany is also seeing a similar trend for the Euro Cup this summer with nights book nearly double compared to a year ago. […] These events highlight Airbnb's unique ability to disperse travel and spread economic benefits by allowing people to stay in local neighborhoods where there are no hotels.“ Brian Chesky, Earnings Call Q1 2024

Wachstumschancen ↑

- Das Wachstum der Buchungen hat sich in den letzten Quartalen zuletzt verlangsamt. In Q2 2024 betrug es „nur“ noch 9% im Vergleich zum Vorjahr. Entsprechend wurden die Wachstumsprognosen der Aktienanalysten für die nächsten Jahre nach unten korrigiert. Nach Bekanntgabe der letzten Quartalszahlen fiel die Aktie um mehr als 10%.

- Trotz des zuletzt langsameren Wachstums, sieht Chesky weiterhin enormes Wachstumspotenzial für Airbnb - sowohl im Kernsegment als auch durch die Transformation des Unternehmens zu mehr als einer Plattform für Übernachtungen.

Chesky sieht jedoch weiterhin großes Wachstumspotenzial im bisherigen Kernsegment der Kurzzeitvermietungen.

- Airbnb ist heute fast ausschließlich im Segment der Kurzzeitvermietungen aktiv (>80% der Umsätze). Trotz des starken Wachstums der letzten Jahre ist das Potenzial für Airbnb in diesem Segment noch nicht ausgeschöpft. Mein kalkulierter globaler Marktanteil von Airbnb von 5% stützt diese These. Warum sollte Airbnb seinen Marktanteil nicht deutlich erhöhen können?

“I believe that we are just scratching the surface of the size of our core business.” Brian Chesky, Earnings Call Q1 2024

“For every person that stays in Airbnb, 9 people stay in a hotel. What if we could get just 1 of those people who stays in a hotel to stay in Airbnb? We would quite literally double the size of our business.” Brian Chesky, Earnings Call Q4 2023

- Ein Hebel ist das zu erreichen ist es, noch mehr Menschen zu überzeugen ihre Unterkunft bei Airbnb zu vermarkten („make hosting mainstream“). Airbnb hat es zur obersten Priorität erklärt, das Bewusstsein für Gastgeber-Vorteile zu stärken und bessere Tools für Gastgeber bereitzustellen. In Q2 2024 wurde erstmals die Marke von 8 Millionen „Active Listings“ überschritten. Je mehr Unterkünfte es gibt, desto attraktiver wird die Plattform für Gäste - Stichwort Netzwerkeffekt. Diese Strategie scheint zu funktionieren. Airbnb ist nicht nur fest entschlossen, das Angebot zu erhöhen, sondern auch sicherzustellen, dass es von hoher Qualität ist. Das Unternehmen hat im April 2023 ein aktualisiertes Qualitätssystems für Gastgeber eingeführt und seitdem über 200.000 Inserate entfernt, die die Erwartungen der Gäste nicht erfüllt haben. Airbnb möchte somit durchgehend qualitativ hochwertige Aufenthalte zu gewährleisten. Ein häufiger Kritikpunkt an Airbnb ist nämlich die hohe Konsistenz, die einen Hotelbesuch ausmacht, und bei Arbnb vermeintlich schwerer zu erreichen ist. Es ist eben immer eine neue Unterkunft und ein neuer Gastgeber, statt das immer gleiche Servicelevel und die gute Gesamterfahrung beispielsweise in einem Hotel der Kette Hilton oder Marriott.

- Ein weiterer Hebel ist die Optimierung seiner Plattform („perfecting the core service“). Airbnb verbessert z.B. den Matching-Prozess zwischen Gast und Gastgeber.

“We are never close to sold out in Airbnb. If we can just point demand where we have supply by getting people to be more flexible of their dates or a little more flexible about their radius or the location, that would be massive.” Brian Chesky, Earnings Call Q4 2023

- Ein weiterer Optimierungshebel ist Co-Hosting, das Airbnb im Herbst 2024 einführen wird. Es gibt viele Menschen, die Unterkünfte zum Vermieten haben, aber keine Zeit. Und es gibt andere, die Zeit haben, aber keine Unterkunft. Ein Co-Hosting Marktplatz führt genau diese Leute zusammen und erschließt weitere Unterkünfte.

„This fall, this October, we're going to be launching a new host service, which is really important. It's essentially a co-hosting marketplace. So there are people that have homes, but they don't have time. There are other people in the world who have time, but they don't have home. And so there's a Venn diagram of people today who have both they could host. But what if we can match those 2 people together? That would unlock a lot more inventory. That's what we're going to be launching later in October.“ Brian Chesky, Earnings Call Q2 2024

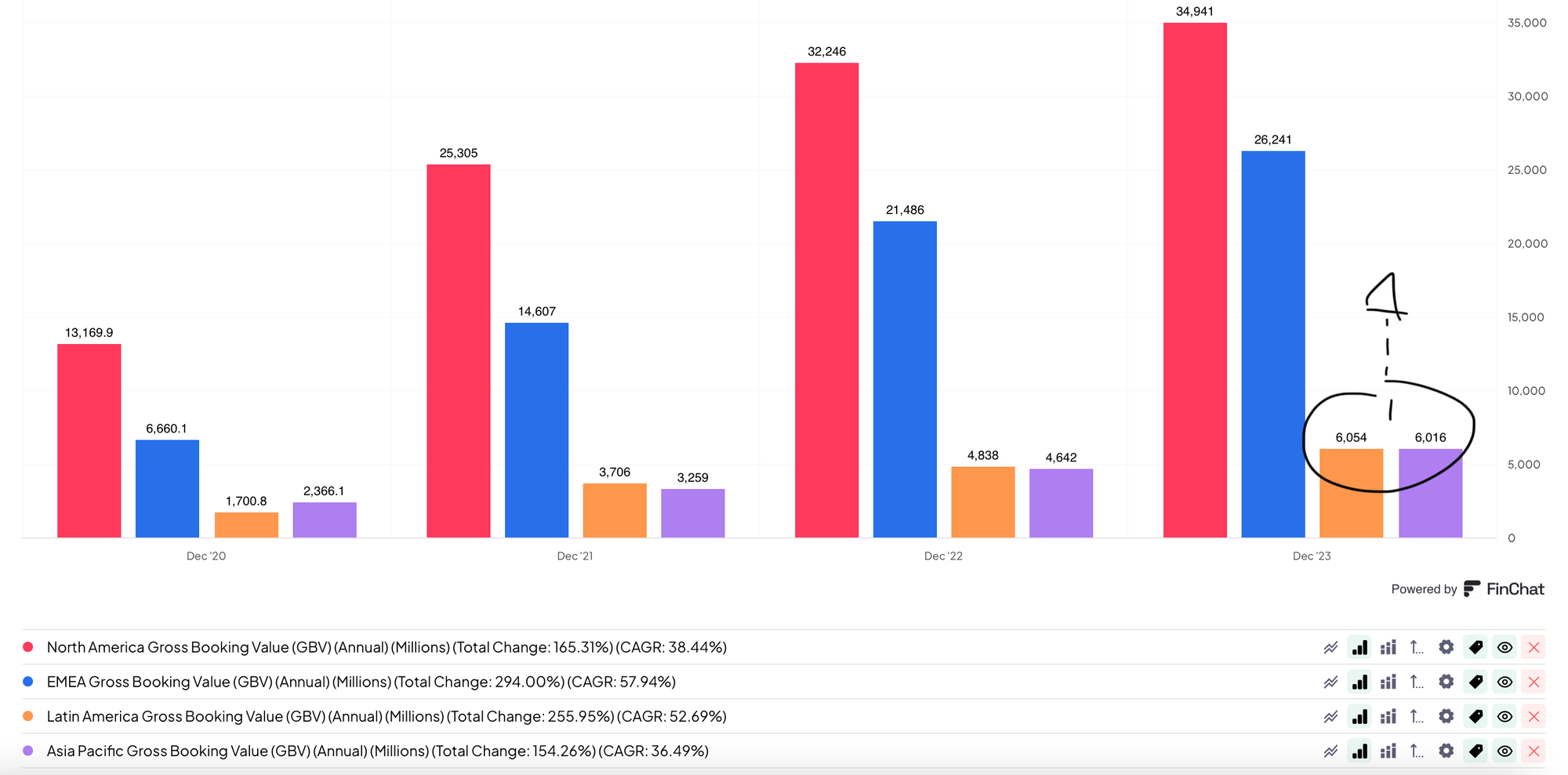

- Hohe strategische Bedeutung hat auch die stärkere Internationalisierung. Airbnb ist vor allem in den USA, Kanada, Australien, Frankreich und UK weit verbreitet. Airbnb versucht das Playbook für die Internationalisierung auch auf andere Märkte zu übertragen. Deutschland, Brasilien und Korea waren zunächst im Fokus und wurden in kurzer Zeit zu den am schnellsten wachsenden Märkten. Vor allem Asien bietet viel Potenzial, z.B. Japan, Indien und China - ebenso Lateinamerika, z.B. Mexico. Entsprechend versucht Airbnb auch diese Märkte noch stärker zu bespielen.

“We think there's a huge opportunity in Asia. We're massively underpenetrated. This is going to be probably the fastest-growing market internationally over the next 5 years.” Brian Chesky, Earnings Call Q1 2023

“And one of the things that we've learned is that Airbnb pretty much resonates pretty equally everywhere once there's the awareness. In fact, I could argue that Airbnb might resonate better in Asia because there's a younger travel population that's not predisposed to hotels, and they're on social media. And we are disproportionately on social media versus our competitors. So I'm very, very bullish about that.” Brian Chesky, Earnings Call Q1 2024

Airbnb möchte künftig mehr sein als nur eine Online-Plattform für Kurzzeitvermietungen. Denkbar sind weitere Services für Gastgeber und Gäste, bezahlte Platzierungen auf der Platform, besondere Annehmlichkeiten, Langzeitvermietungen, Re-Launch von „Experiences“, eine Abo-Möglichkeit, die Integration von Flügen und Mietwägen, etc.

- Das Unternehmen möchte zu einer Reiseplattform werden, die alle Aspekte einer Reise abdeckt. Dieses Ziel war durch COVID-19 in den Hintergrund geraten, da in 2020 30% des Umsatzes wegbrachen und sie sich auf ihr Kerngeschäft fokussieren mussten.

“We are focused on creating an end-to-end travel platform that will handle every part of your trip. As we work to achieve this goal, we are focused on building for the future, driving strong sustained growth, and creating new businesses that will power long-term success.” Airbnb 2019 Business Update

“I think one of the biggest visions that we have as a company isn't just to be a marketplace but to build quite literally a global travel community where you can get homes and experiences and a variety of other services, all in one place.” Brian Chesky, Earnings Call Q4 2021

“I think that Airbnb can go far beyond travel in the coming years. But I think we're going to start with our core. So I think what we're going to do is start with travel. And then down the road, we can move beyond travel. We will do the things that are the most logical extensions of what we already provide, and then we will move further and further out from our core as the things we launch are successful.” Brian Chesky, Earnings Call Q4 2023

“I think the majority of the leadership's time is now being spent focused on transforming the company from an accommodations business to a multi-vertical or multi-category company. And over the next 3 years, you're going to see this play out quite substantially.“ Brian Chesky, Earnings Call Q1 2024

- Eine erster Schritt zur Transformation könnten besondere Annehmlichkeiten (z.B. persönlicher Koch, Auffüllen des Kühlschranks, Spa-Aufenthalt) und bezahlte Platzierungen von Gastgebern auf der Platform sein:

“I know I get a lot of questions about paid placement, which is absolutely on the table. But there's many other services as well for hosts. And then in guest services, think about all the services you could get in a hotel or at a resort. And then think of all the services that a hotel couldn't maybe afford to offer because they're at sub-scale. But Airbnb, in many markets, we've got a lot of critical scale. So these are just some of the – I would just even call it near-term opportunities.” Brian Chesky Earnings, Call Q2 2023

- Eine weitere wichtige Expansionsrichtung ist die Neueinführung von Experiences. Diese wurden erstmals 2016 eingeführt und ermöglichte es Nutzern, nicht nur Unterkünfte, sondern auch einzigartige Aktivitäten und Erlebnisse zu buchen, die von Einheimischen angeboten werden. Diese Erlebnisse konnten von Kochkursen über geführte Wanderungen bis hin zu kulturellen Workshops reichen. Während der Pandemie wurden Experiences depriorisiert. Die Einführung von Icons in 2024 war ein erster Vorgeschmack, dass Airbnb über die nächsten Jahre einen neuen Anlauf bei Experiences unternehmen wird.

„With regard to Experiences, I remain bullish about the product. I think there is a massive opportunity for someone to build a huge product around Experiences. Whether it's us and whether we're able to execute that product, we still have to prove that. […] I think when we launched in 2016, it launched right like leading into the pandemic. It was probably early. I think the timing is probably now better.“ Brian Chesky, Earnings Call Q1 2023

- Denkbar ist auch die Integration von Flügen und Mietwagen, eine Abo-Möglichkeit (z.B. für Rabatte, priorisierter Support oder exklusive Aktionen), etc.

- Die Wachstumsmöglichkeiten für Airbnb sind vielfältig. Das Unternehmen muss jetzt seine Pläne in den nächsten Jahren umsetzen und das Wachstum wieder beschleunigen, um eine höhere Bewertung der Aktie zu rechtfertigen.

Bewertung ↑

- Bewertungshistorie: Airbnb ist ein innovatives und dynamisch wachsendes Technologie-Unternehmen. So wird es auch bewertet. Die Aktie wurde kurz nach IPO mit 24x P/S gehandelt - im Februar 2021 zwischenzeitlich sogar mit astronomischen 38x P/S - bevor die Bewertung im Laufe der Zeit wieder zur Realität zurückkehrte. Heute liegen wir bei 8x P/S bzw. 7x Forward P/S (NTM). Die teure Bewertung in der Phase nach dem IPO scheint wohl ein wesentlicher Faktor zu sein, warum die Aktie bisher - trotz guter operativer Performance des Unternehmens - kein Gewinner ist.

- Heutige Bewertung: Das Forward P/E (NTM) liegt bei 31 und ist somit vergleichbar mit anderen großen Technologie-Unternehmen wie Microsoft, Nvidia, Amazon und Netflix, die mit ähnlichen Multiples gehandelt werden. Diese Unternehmen sind jedoch diversifizierter in ihren Umsatztströmen, wachsen schneller und sind nicht dem konjunkturabhängigen Reisesektor ausgesetzt. Der Markt gibt Airbnb eine höhere Bewertung als seinen direkten Konkurrenten Booking Holdings (23 Forward PE/E NTM) und Expedia (12 Forward PE/E NTM). Diese scheint aus meiner Sicht gerechtfertigt, da Airbnb historisch deutlich schneller gewachsen ist (25% vs 9% CAGR in 2017-23), über eine global starke Marke verfügt, große Wachstumspotenziale aufweist und für sein Wachstum deutlich weniger für Marketing ausgeben muss (21% vs 47% vom Umsatz). Bei den Cash-Flow-Multiples sieht Airbnb etwas günstiger aus. Hier liegt Airbnb bei 20x Forward P/FCF (NTM) und damit in einer ähnlichen Größenordnung wie Booking Holdings (19x), das jedoch im letzten Quartal ein etwas langsameres Wachstum als Airbnb zeigt. Daher könnte man ableiten, dass Airbnb ein höherer FCF-Multiple zustehen könnte.

- Ausblick: Ich bin der Meinung, dass der Markt aktuell nicht vollends daran glaubt, dass Airbnb sein Wachstum wieder beschleunigen und zu mehr werden kann als eine Plattform für Kurzzeitvermietungen. Angenommen Airbnb schafft es über die nächsten 10 Jahre, sein Umsatzwachstum wieder auf 15% pro Jahr zu beschleunigen und eine Netto-Gewinnmarge von 30% zu erreichen, dann läge die künftige Marktkapitalisierung bei 300 Mrd. $ (basierend auf einer PE Ratio von 25). Das wäre fast das Vierfache des heutigen Werts.

Fazit ↑

- Pro: Airbnb hat sich in den letzten Jahren operativ stark entwickelt, indem es Umsatz, Gewinne und Cash Flows deutlich steigern konnte. Das Unternehmen profitiert von einer starken Marke, ausgeprägten Netzwerkeffekten und einem differenzierten Angebot an Unterkünften. Ein starker CEO, potenzielle Wachstumsfelder, die Beliebtheit der Plattform bei der jüngeren Generation, die zunehmend wohlhabender wird, sowie das hohe Cash-Flow-Potenzial und die Aktienrückkäufe sprechen ebenfalls für die Aktie.

- Contra: Auf der anderen Seite stehen Risiken wie strengere Regulierungen, Wettbewerbsdruck und zunehmende Mehrfachlistung. Auch die hohe Abhängigkeit vom CEO und die zuletzt nachlassende Wachstumsdynamik, die sich in den nächsten Quartalen wohl fortsetzen wird, mahnen zur Vorsicht. Außerdem sollten weitere Themen genau verfolgt werden, z.B. Preisabstand zu Hotels, Marketingeffektivität, Qualität der Listings / Reviews, Bindung von Gastgebern und Gästen, etc.

- Schlussfolgerung: Für langfristig orientierte Anleger, die an die Transformation und eine langfristige Wachstumsbeschleunigung glauben, könnte jetzt eine interessante Zeit sein, um eine erste Position bei Airbnb aufzubauen. Weitere Kursrückgänge könnten dann gute Kaufmöglichkeiten bieten - vorausgesetzt das Unternehmen zeigt die richtigen Ansätze für eine erfolgreiche Umsetzung seiner Initiativen. Wer diese langfristige Transformation und weiterhin hohe Cash Flow Generierung für unwahrscheinlich hält, sollte lieber Vorsicht walten lassen, da die Aktie wie ein wachstumsorientiertes Technologieunternehmen bewertet wird und geringere Multiples zu erwarten sind, falls das Unternehmen seine Wachstumsziele in den nächsten Jahren verfehlen sollte.

- Gesamturteil (1 = starker Verkauf, 5 = starker Kauf):

Gratuliere, wenn du es bis hierher geschafft hast.

Vielen Dank fürs Lesen und bis zum nächsten Mal.

Bleibe informiert und investiere klug.

Auf der Suche nach hilfreichen Tools? Diese Hilfsmittel nutze ich selbst, um mein Portfolio zu verwalten, Analysen durchzuführen und fundierte Investments zu tätigen.

Neobroker

- Scalable Capital (jetzt mit dem PRIME+ Broker von Sparplänen ab 1€, Trading-Flatrate und 2,6 % Zinsen profitieren - Kapitalanlagen bergen Risiken)

- Trade Republic

Tools zur Aktienanalyse

Du möchtest etwas Geld dazuverdienen und Neukunden für The Wolf of All Streetz werben?

Hier registrieren und bis zu 12 Monate lang 30% Kommission erhalten - jedes Mal, wenn sich ein von dir geworbener Neukunde für eine bezahlte Mitgliedschaft entscheidet.

Jetzt loslegen!Du findest meinen Newsletter nützlich und möchtest mich unterstützen?