Newsletter #10 - Bilanz: Die finanzielle Gesundheit eines Unternehmens

Willkommen bei DIY Weekly – Dein Finanz-Newsletter für Geldanlage an der Börse und langfristigen Vermögensaufbau

Willkommen zu Teil 3 unserer Serie über die drei wesentlichen Geschäftsberichte, die jeder DIY-Anleger verstehen sollte, um fundierte Anlageentscheidungen zu treffen.

- Gewinn- und Verlustrechnung ("Profit and loss statement" oder "P&L")

- Kapitalflussrechnung ("Cash Flow Statement")

- Bilanz ("Balance Sheet")

Nachdem wir uns bereits intensiv mit der Gewinn- und Verlustrechnung ("P&L") und der Kapitalflussrechnung ("Cash Flow Statement") beschäftigt haben, wenden wir uns heute der Bilanz ("Balance Sheet") zu – ein unverzichtbares Werkzeug, um die finanzielle Gesundheit eines Unternehmens zu bewerten.

In den nächsten Minuten erkläre ich dir, was sich dahinter verbirgt, wie du sie einfach verstehen kannst, auf welche Merkmale du besonders achten solltest und in welchen Fällen Vorsicht angebracht ist.

Los geht’s!

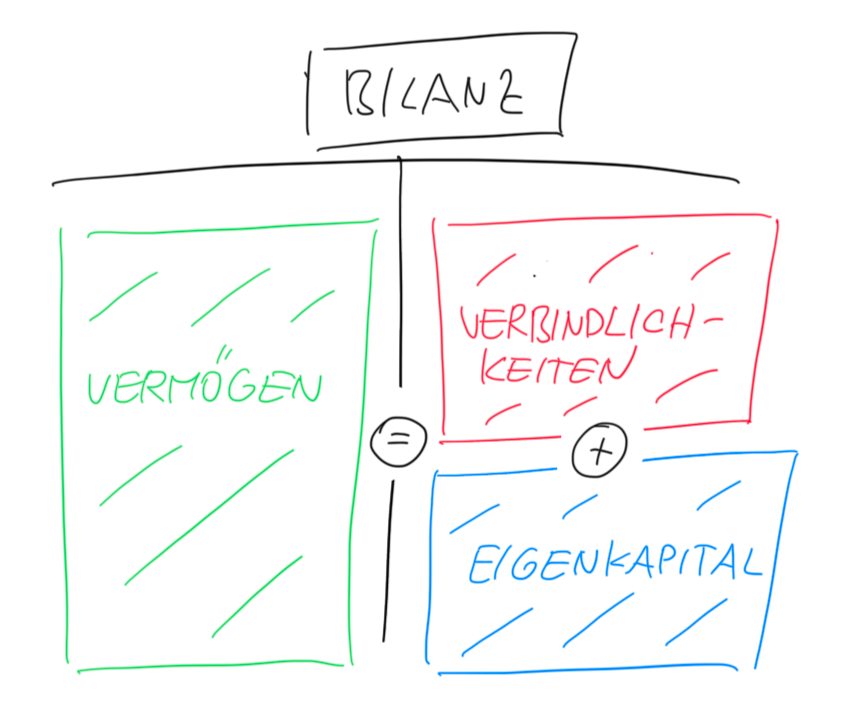

Was ist die Bilanz ("Balance Sheet") eines Unternehmens?

Hier siehst du die grafische Darstellung einer Bilanz (sh. Chart):

Die Bilanz funktioniert demnach nach einer einfachen Regel:

- Vermögen = Verbindlichkeiten + Eigenkapital

- in anderen Worten: Vermögen - Verbindlichkeiten = Eigenkapital

Simpel oder?

Du kannst dir diese Logik auch mithilfe eines einfachen Beispiels veranschaulichen. Stelle dir vor du kaufst ein Haus für 500.000€. Dieses finanzierst du mit 100.000€ Eigenkapital und einem Bankkredit in Höhe von 400.000€.

Deine persönliche Bilanz sieht in diesem Beispiel dann folgendermaßen aus:

- 500.000€ (Vermögen, d.h. Wert deines Hauses) = 400.000 (Verbindlichkeiten, d.h. der Bankkredit) + 100.000 (Eigenkapital, d.h. von dir eingebrachtes Geld).

- in anderen Worten: 500.000€ (Vermögen, d.h. Wert deines Hauses) - 400.000 (Verbindlichkeiten, d.h. der Bankkredit) = 100.000 (Eigenkapital, d.h. von dir eingebrachtes Geld)

Zurück zur Unternehmensbilanz: Die Bilanz gibt also einen Überblick über das Vermögen und die Verbindlichkeiten, die ein Unternehmen hat, und zeigt, über wie viel Eigenkapital es verfügt.

Wie deine persönliche Bilanz wird die Unternehmensbilanz in drei Hauptteile unterteilt:

- Vermögen ("Assets"): Hier ist alles aufgelistet, was das Unternehmen besitzt, z.B. Bargeld, vorrätige Produkte, Maschinen, Gebäude, Patente, etc. Es ist wie eine Liste all dessen, was man zu Geld machen könnte, wenn man es verkaufen müsste.

- Verbindlichkeiten ("Liabilities"): Das sind die Verpflichtungen des Unternehmens, also alles, was es seinen Gläubigern schuldet. Dazu gehören geliehene Gelder wie Bankkredite oder Lieferantenrechnungen, die noch nicht bezahlt wurden.

- Eigenkapital ("Equity" oder "Shareholder Equity"): Dieser Bereich zeigt, was nach Abzug aller Verbindlichkeiten tatsächlich übrig bleibt und gehört den Eigentümern / Aktionären des Unternehmens.

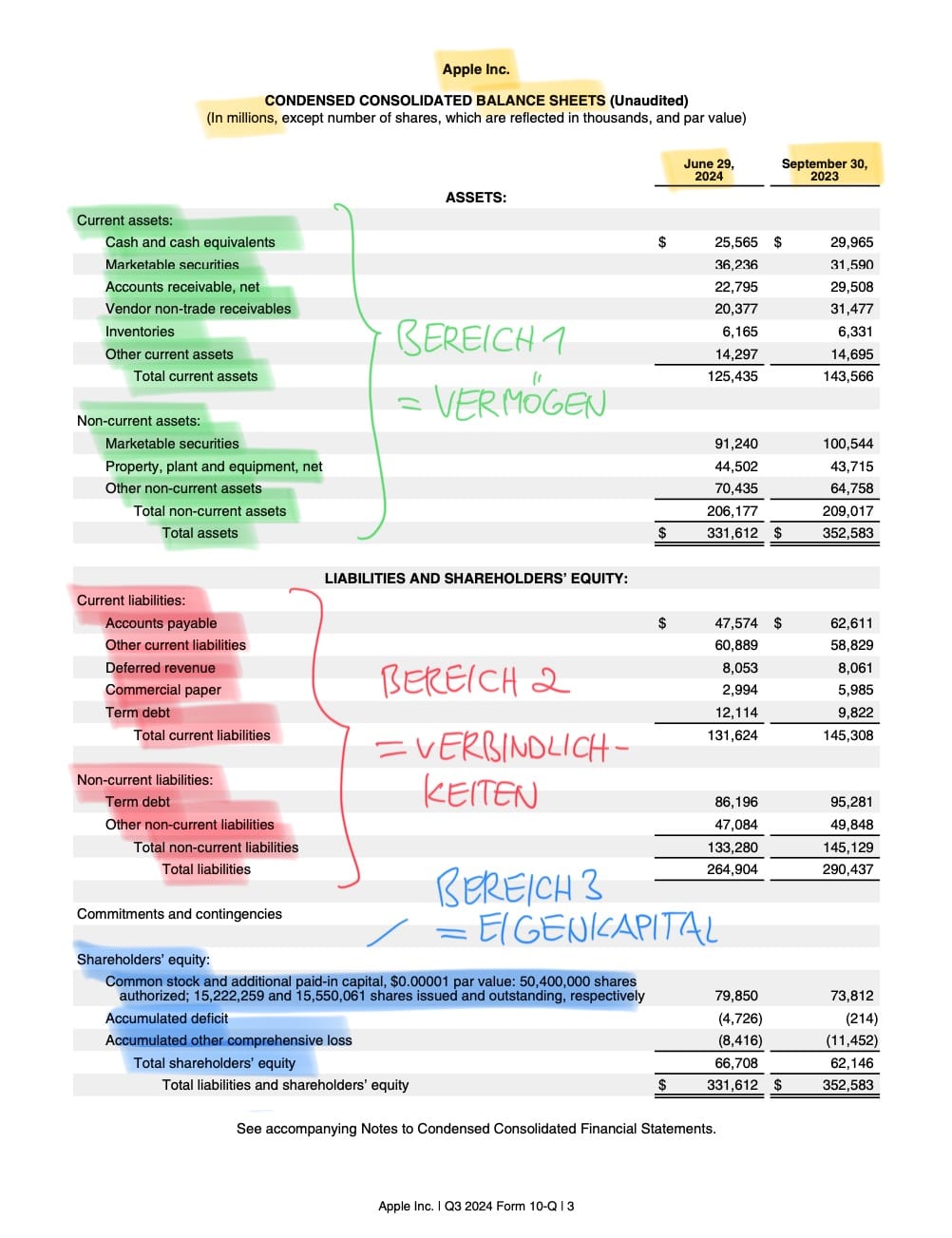

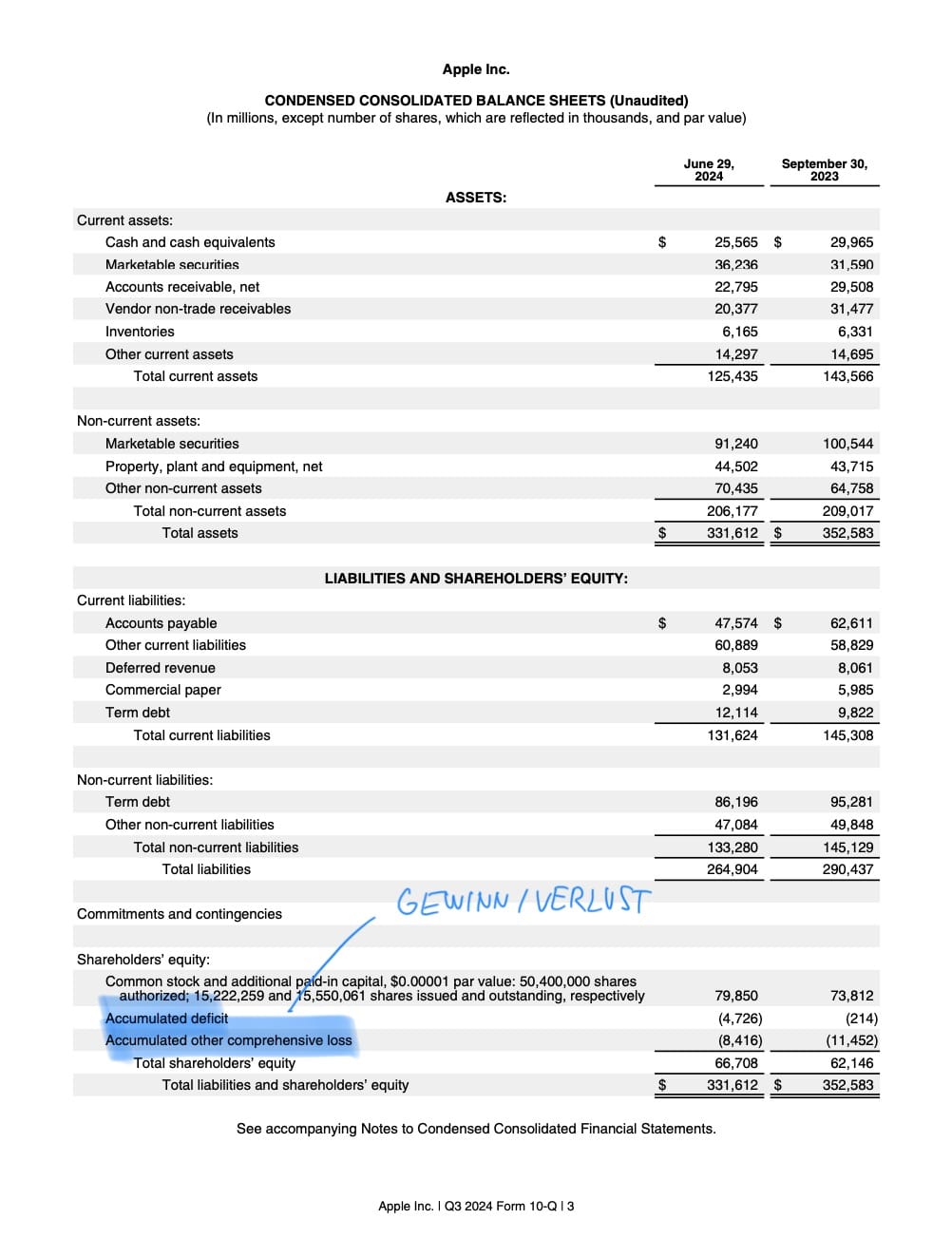

Eine Bilanz am Beispiel von Apple erklärt

Nehmen wir wieder Apple als Beispiel, um die Bilanz besser zu verstehen.

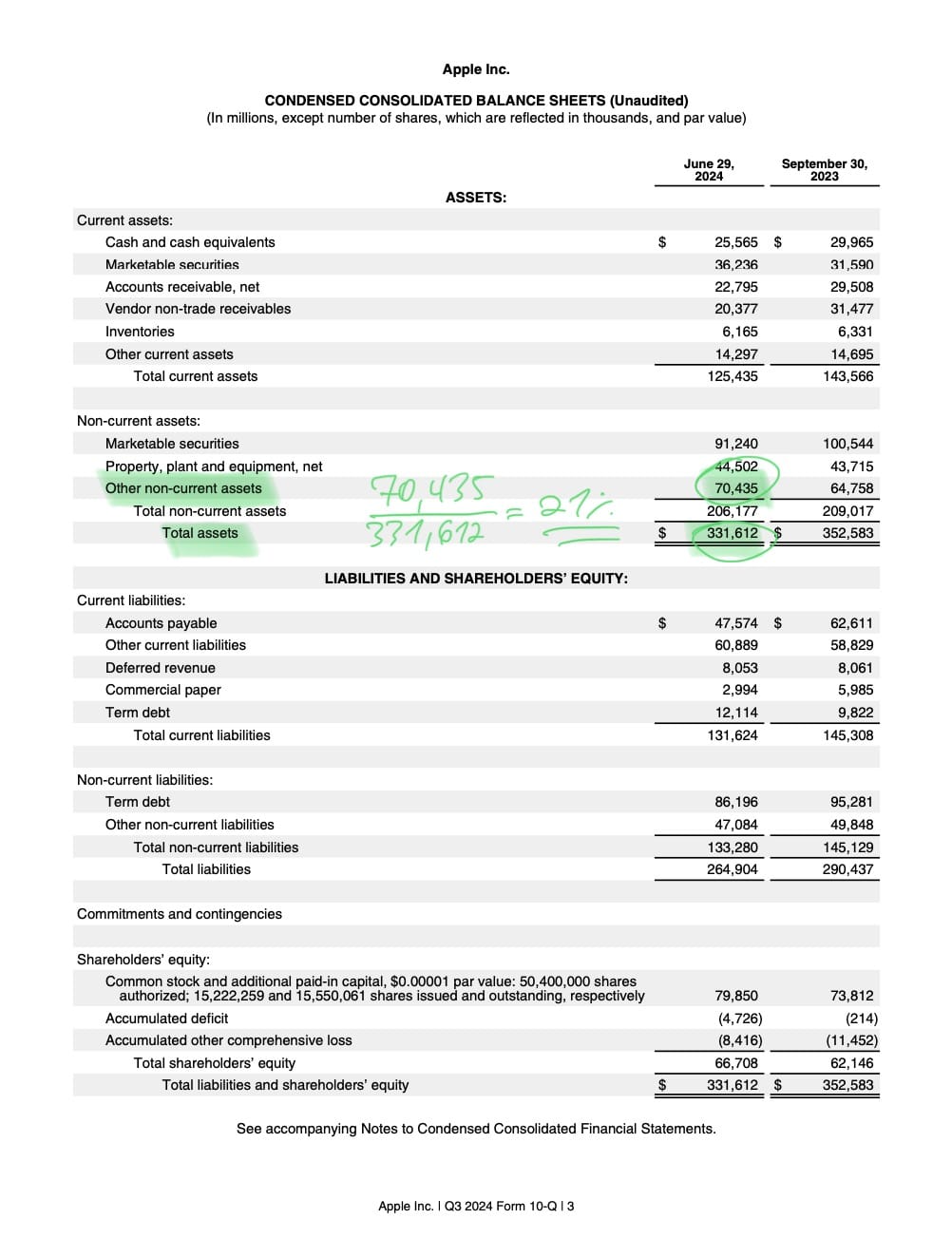

Im Bereich Investor Relations auf der Apple-Website findest du den Bericht für das letzte Quartal (Q3 2024), der unter anderem die Bilanz ("Balance Sheet") enthält. Dort wird die Bilanz vom 29. Juni 2024 mit der vom 30. September 2023 verglichen. Die Werte sind in Mio. $ angegeben.

Die Bilanz von Apple (und jedes anderen Unternehmens) wird in drei angesprochenen Hauptbereiche unterteilt (sh. Chart unten):

- Bereich 1: Vermögen ("Assets")

- Bereich 2: Verbindlichkeiten ("Liabilities")

- Bereich 3: Eigenkapital ("Equity" oder "Shareholders' Equity")

Schauen wir uns die drei Abschnitte der Bilanz am Beispiel von Apple nun genauer an.

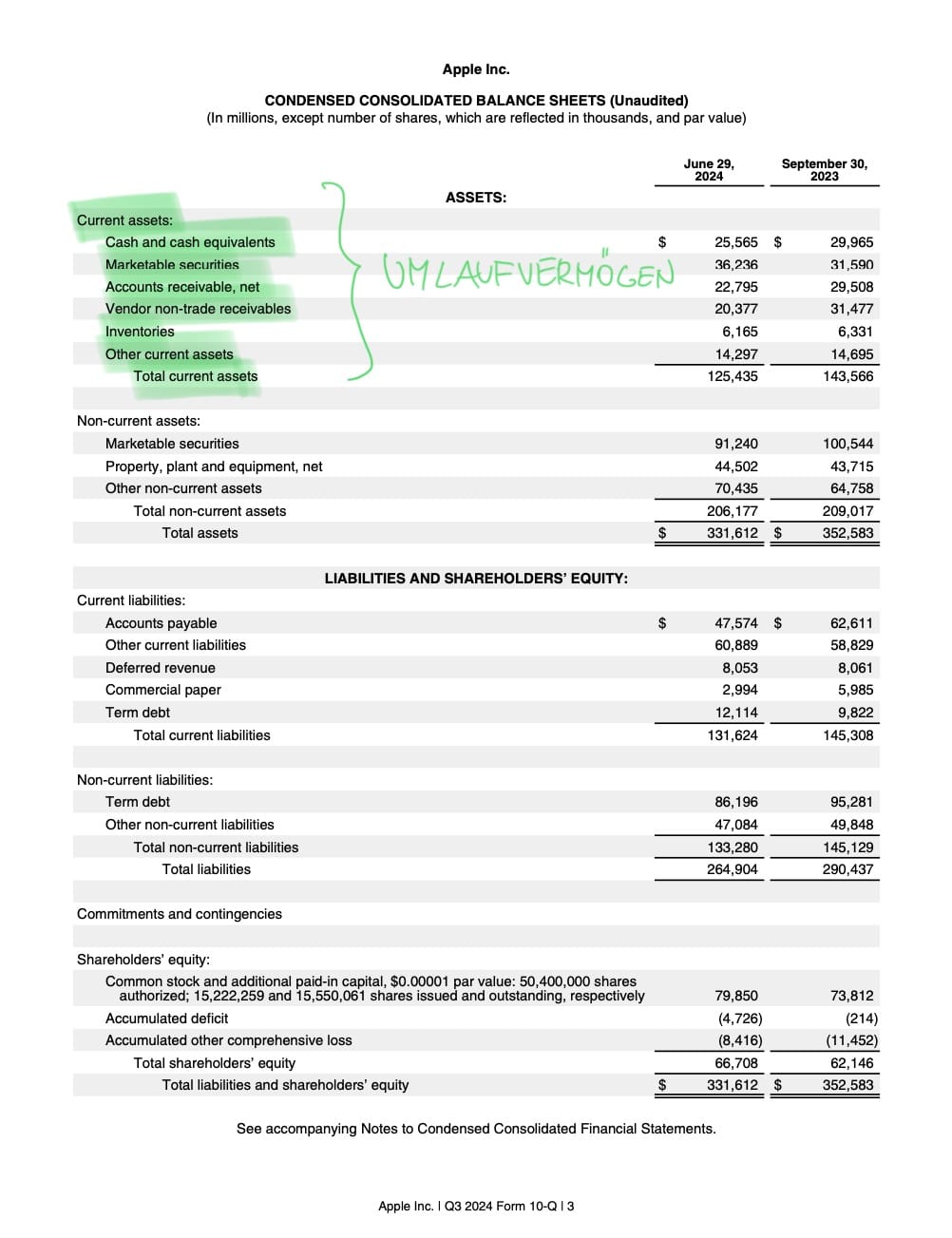

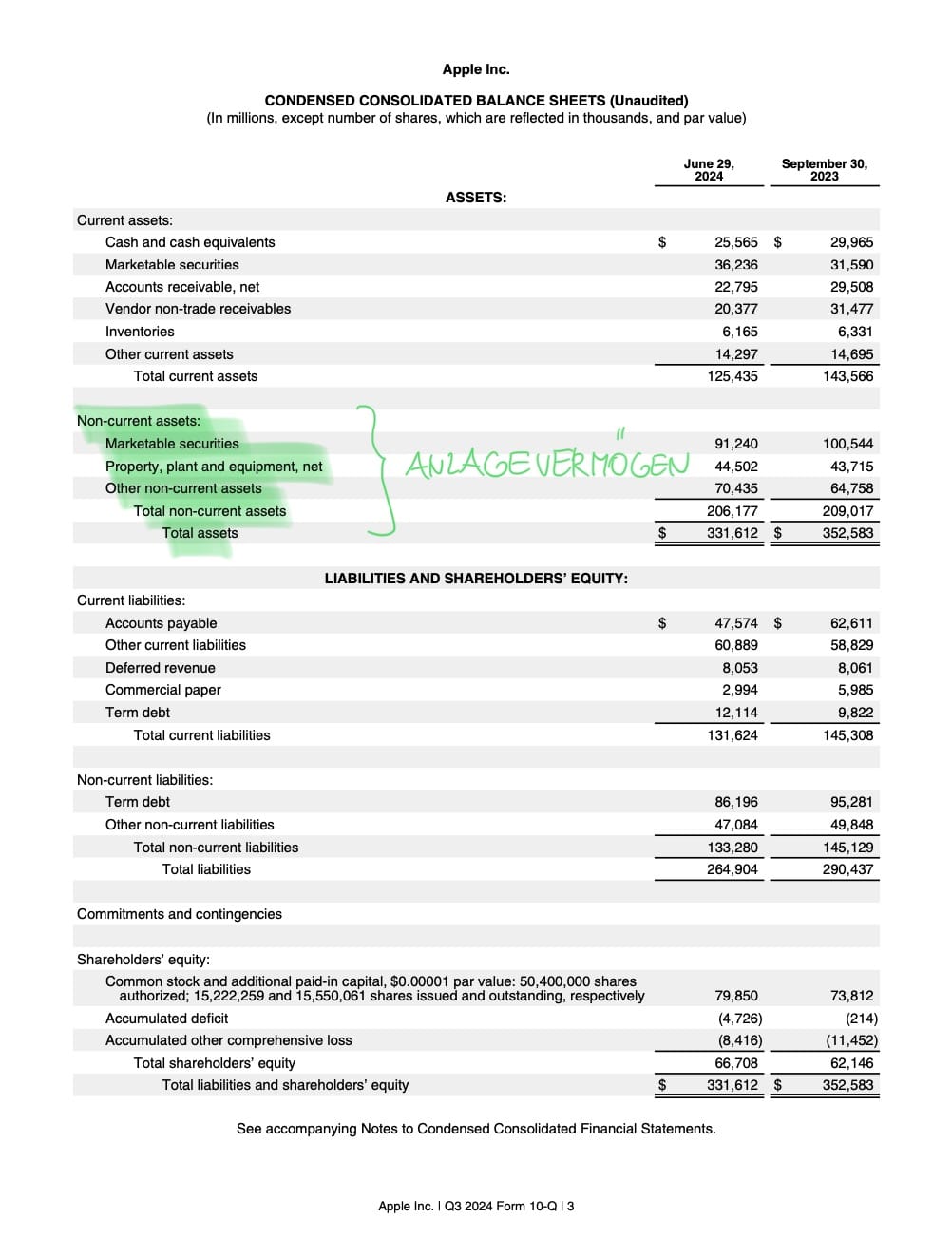

Bereich 1: Vermögen ("Assets")

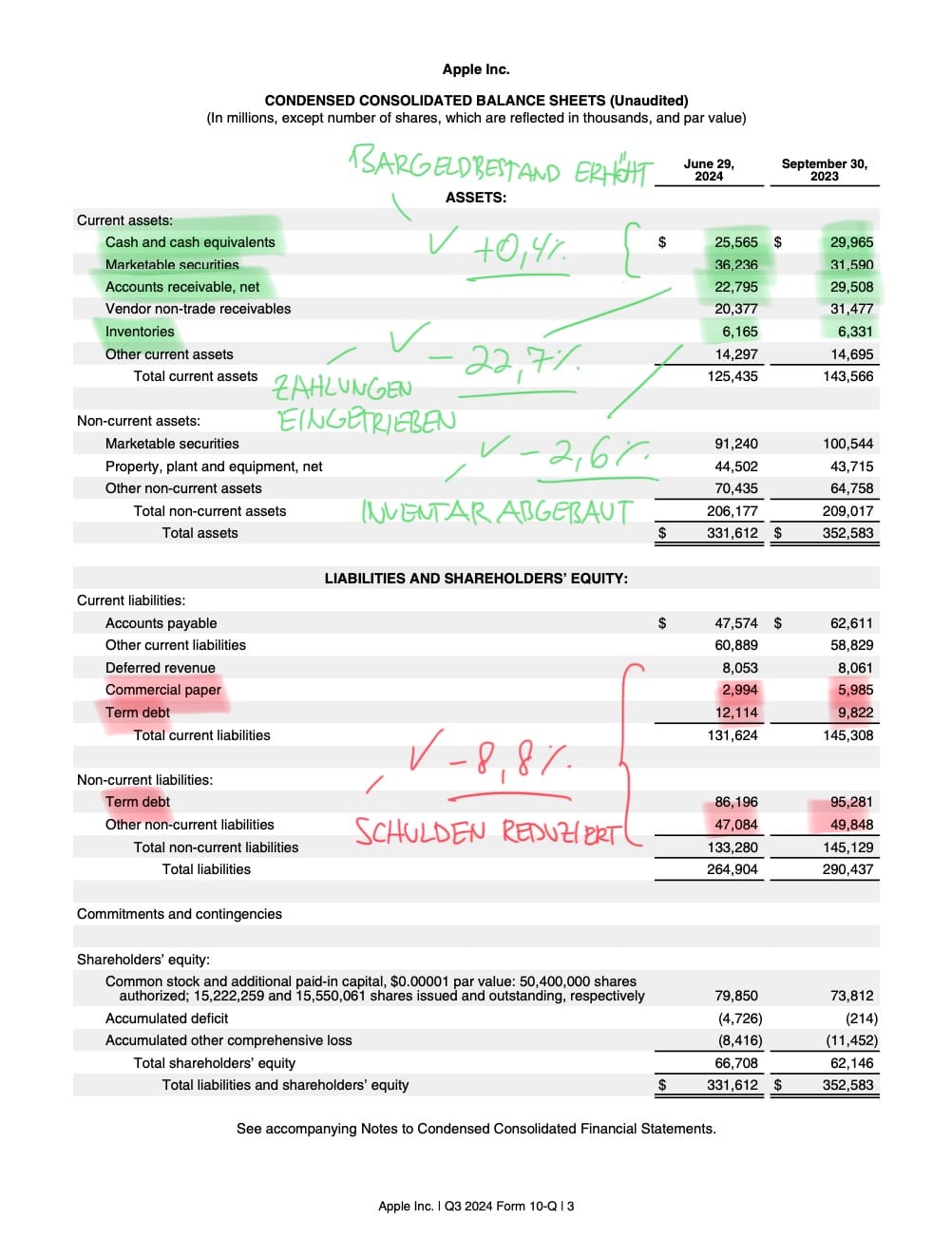

Zur Erinnerung: Vermögen umfasst alle Dinge, die einem Unternehmen gehören und für dieses einen Wert haben. Die Anordnung der Vermögenswerte erfolgt danach, wie schnell sie in Bargeld umgewandelt werden können. Die leichtesten verfügbaren Werte stehen oben, und die weniger flüssigen weiter unten.

Die Struktur der Vermögensseite der Bilanz sieht wie folgt aus:

- Umlaufvermögen ("Current Assets"): Das Umlaufvermögen umfasst alle Dinge, die ein Unternehmen innerhalb eines Jahres zu Geld machen oder verbrauchen kann. Diese Mittel stehen dem Unternehmen also kurzfristig zur Verfügung. Dazu gehören Bargeld ("Cash and Cash Equivalents"), börsengängige Wertpapiere ("Marketable Securities"), das von Kunden noch geschuldete Geld für erbrachte Leistungen von Apple ("Accounts Receivable") oder Waren im Lager ("Inventories").

- Anlagevermögen ("Non-Current or Long-Term Assets"): Das Anlagevermögen umfasst alles, was ein Unternehmen langfristig besitzt und nutzt, wie Gebäude, Maschinen und Ausrüstung ("Property, Plant and Equipment") oder Patente (enthalten in "Other Non-Current Assets"). Diese Dinge bleiben dem Unternehmen i.d.R. über Jahre erhalten und werden nicht kurzfristig verkauft oder verbraucht.

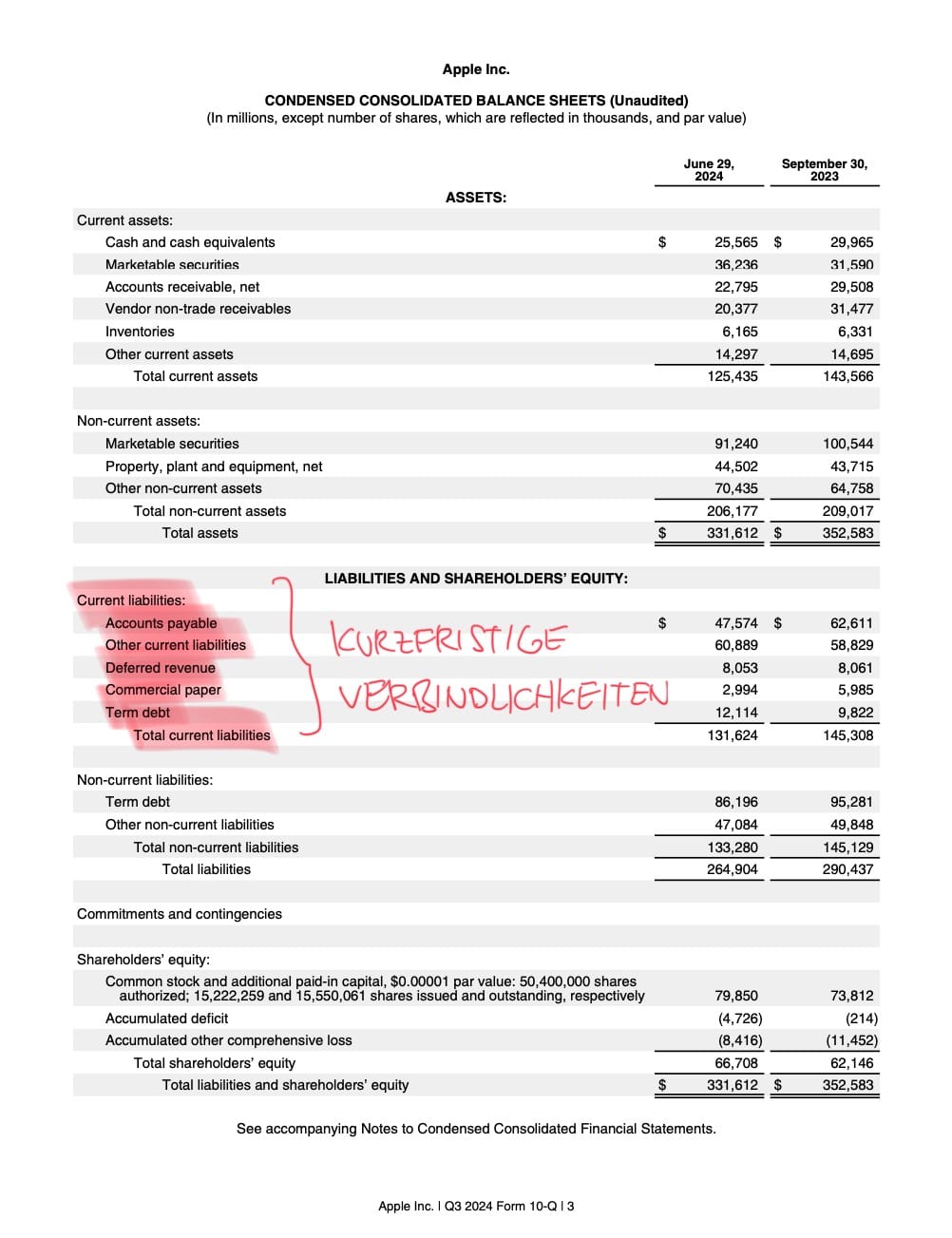

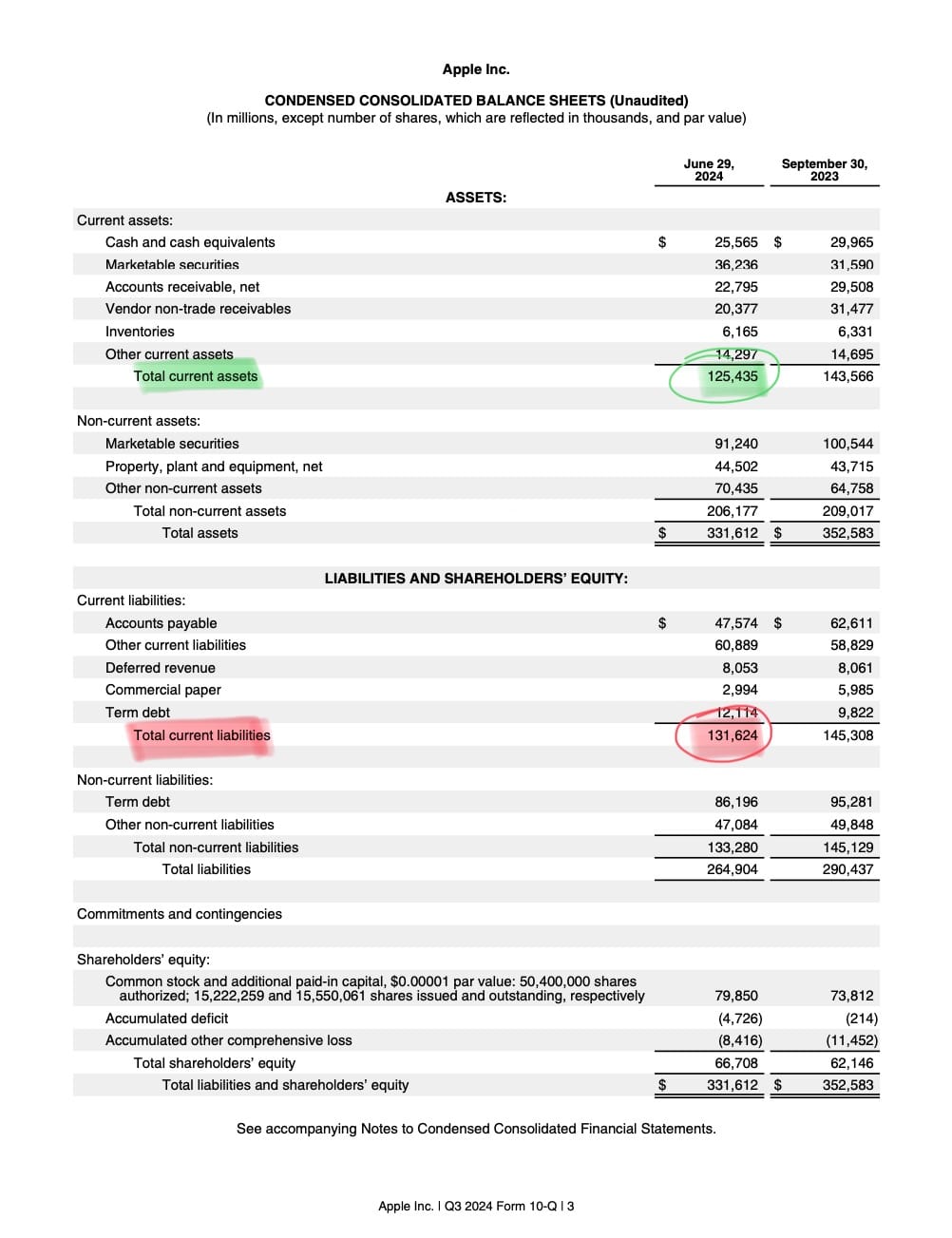

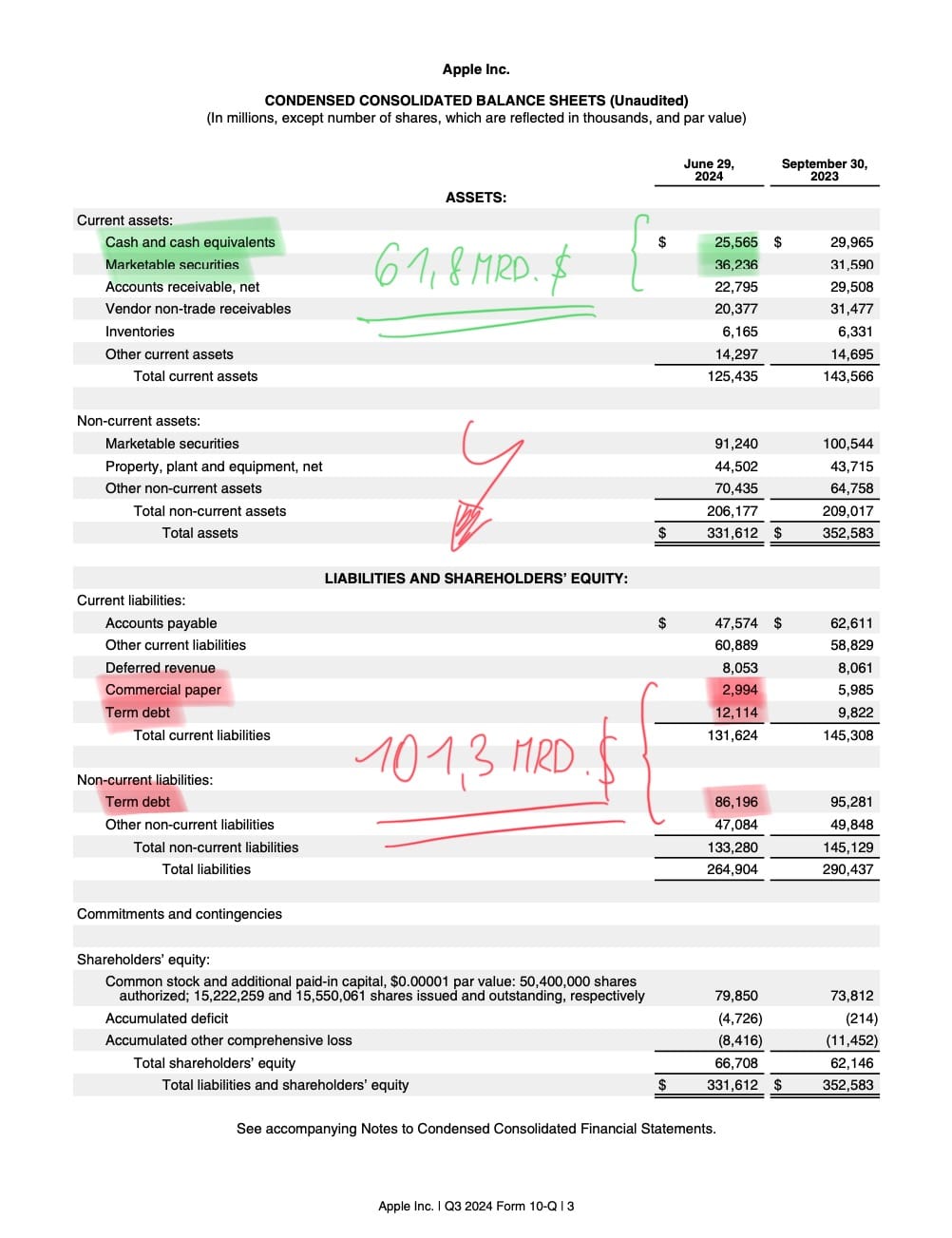

Bereich 2: Verbindlichkeiten ("Liabilities")

Zur Erinnerung: Verbindlichkeiten sind alle finanziellen Verpflichtungen des Unternehmens, also alles, was es seinen Gläubigern (z.B. Lieferanten, Banken, etc.) zahlen muss.

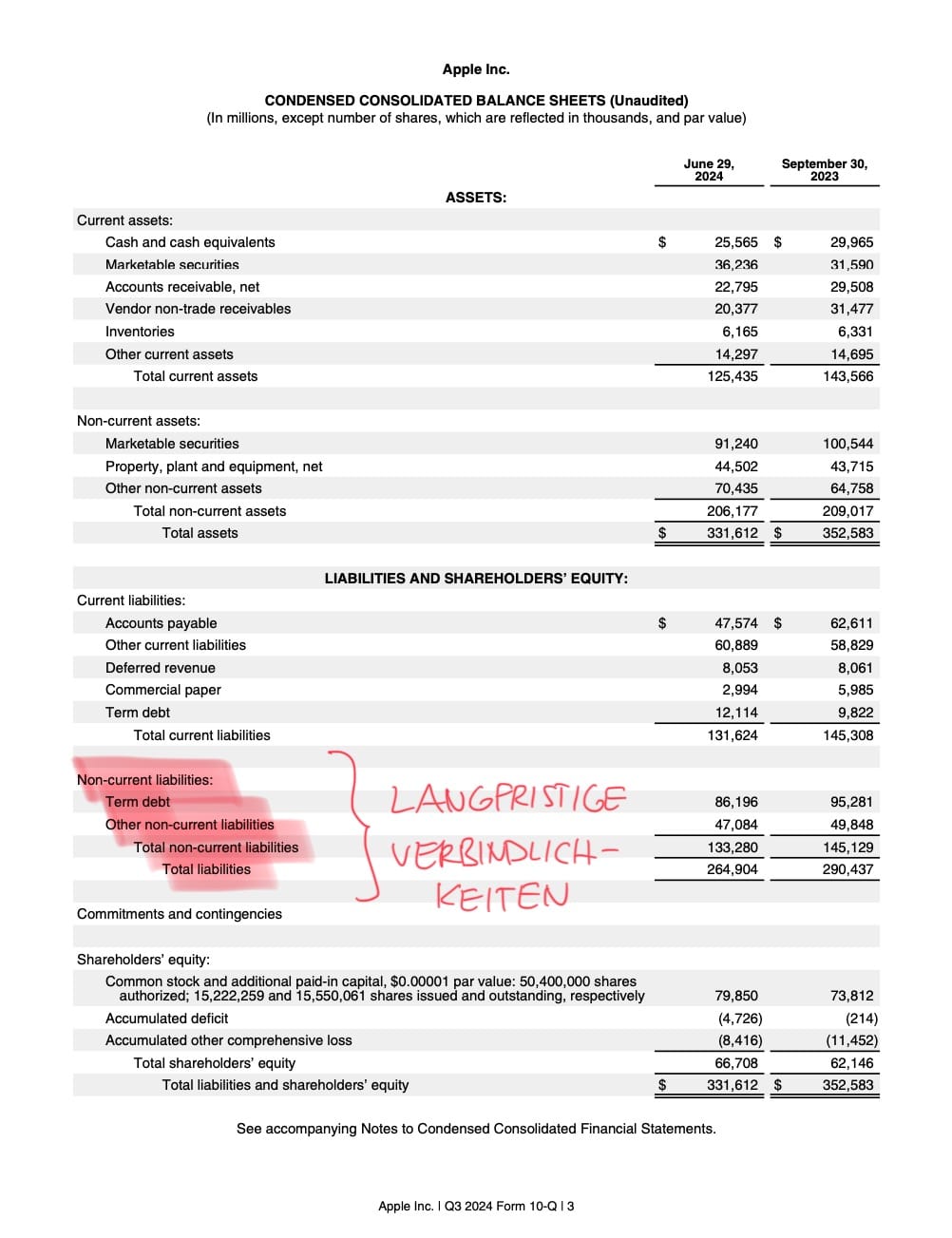

Die Verbindlichkeiten der Bilanz bestehen aus zwei Unterkategorien:

- Kurzfristige Verbindlichkeiten ("Current liabilities"): Kurzfristige Verbindlichkeiten sind alle Verpflichtungen, die ein Unternehmen innerhalb eines Jahres zurückzahlen muss. Sie zeigen also, welche Zahlungen das Unternehmen bald leisten muss. Dazu gehören z.B. offene Rechnungen bei Lieferanten ("Accounts Payable") oder kurzfristige Kredite ("Commercial Paper" und "Term Debt").

- Langfristige Verbindlichkeiten ("Non-Current Liabilities"): Langfristige Verbindlichkeiten sind Verpflichtungen, die das Unternehmen erst nach mehr als einem Jahr zurückzahlen muss. Dazu zählen beispielsweise langfristige Kredite ("Term Debt") oder ausgegeben Anleihen des Unternehmens, um sich Kapital zu beschaffen. Sie zeigen also, welche finanziellen Verpflichtungen das Unternehmen über einen längeren Zeitraum hat.

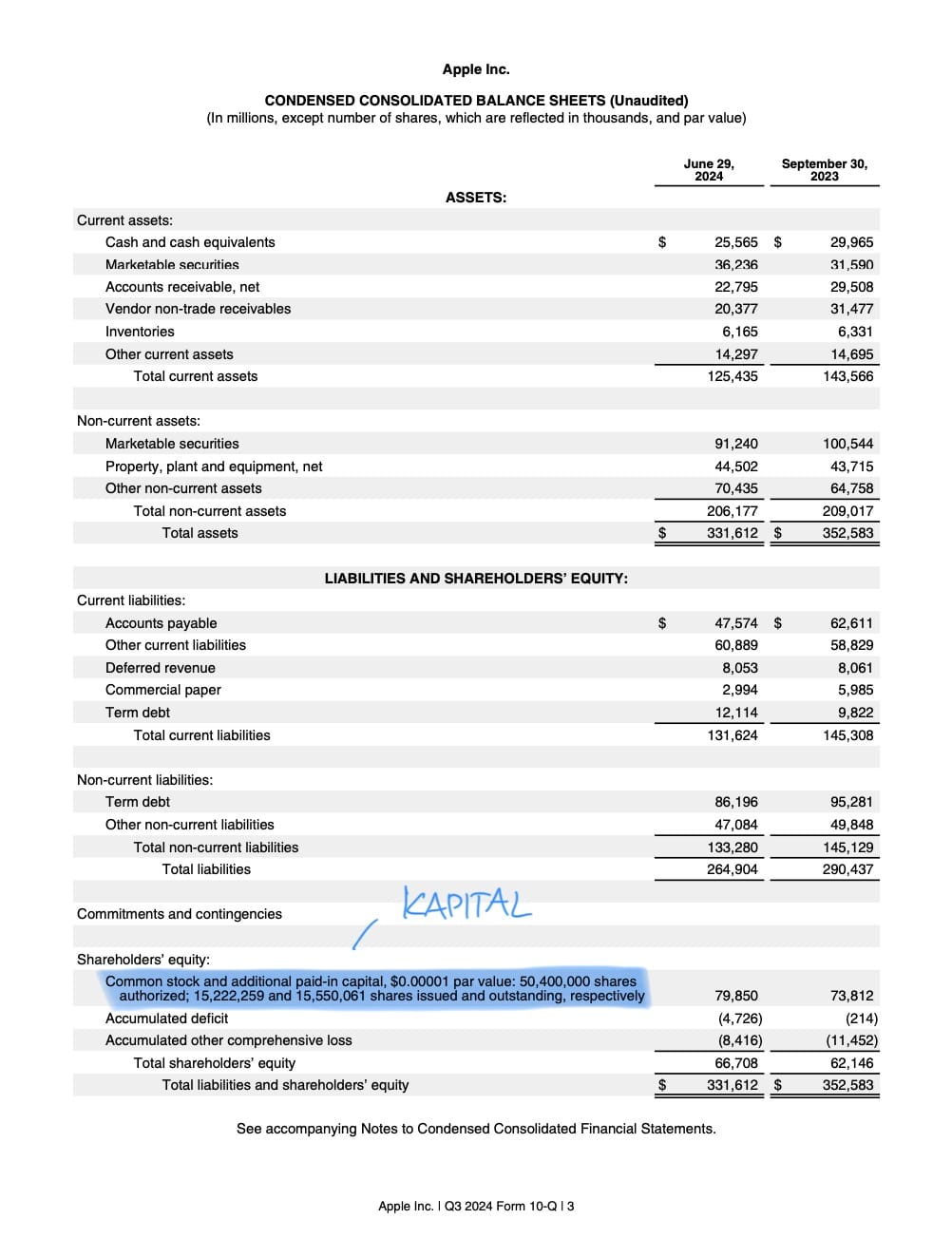

Bereich 3: Eigenkapital ("Shareholders' Equity")

Zur Erinnerung: Das ist das Geld, das den Eigentümern / Aktionären gehört, nachdem man vom Vermögen alle Verbindlichkeiten abgezogen hat.

Das Eigenkapital kann man auch in zwei Bereiche gliedern:

- Kapital ("Common stock and additional paid-in capital"): Das ist das Geld, das Eigentümer / Aktionäre in das Unternehmen eingebracht haben, um es zu starten und zu finanzieren.

- Gewinn ("Retained Earnings and Treasury Stock"): Das ist der Gewinn, den das Unternehmen selbst erwirtschaftet und nicht an die Eigentümer / Aktionäre ausgeschüttet hat. Er wird im Unternehmen behalten, um es weiter zu stärken und zu entwickeln.

Die 4 wichtigsten Merkmale, die auf eine starke Bilanz hinweisen

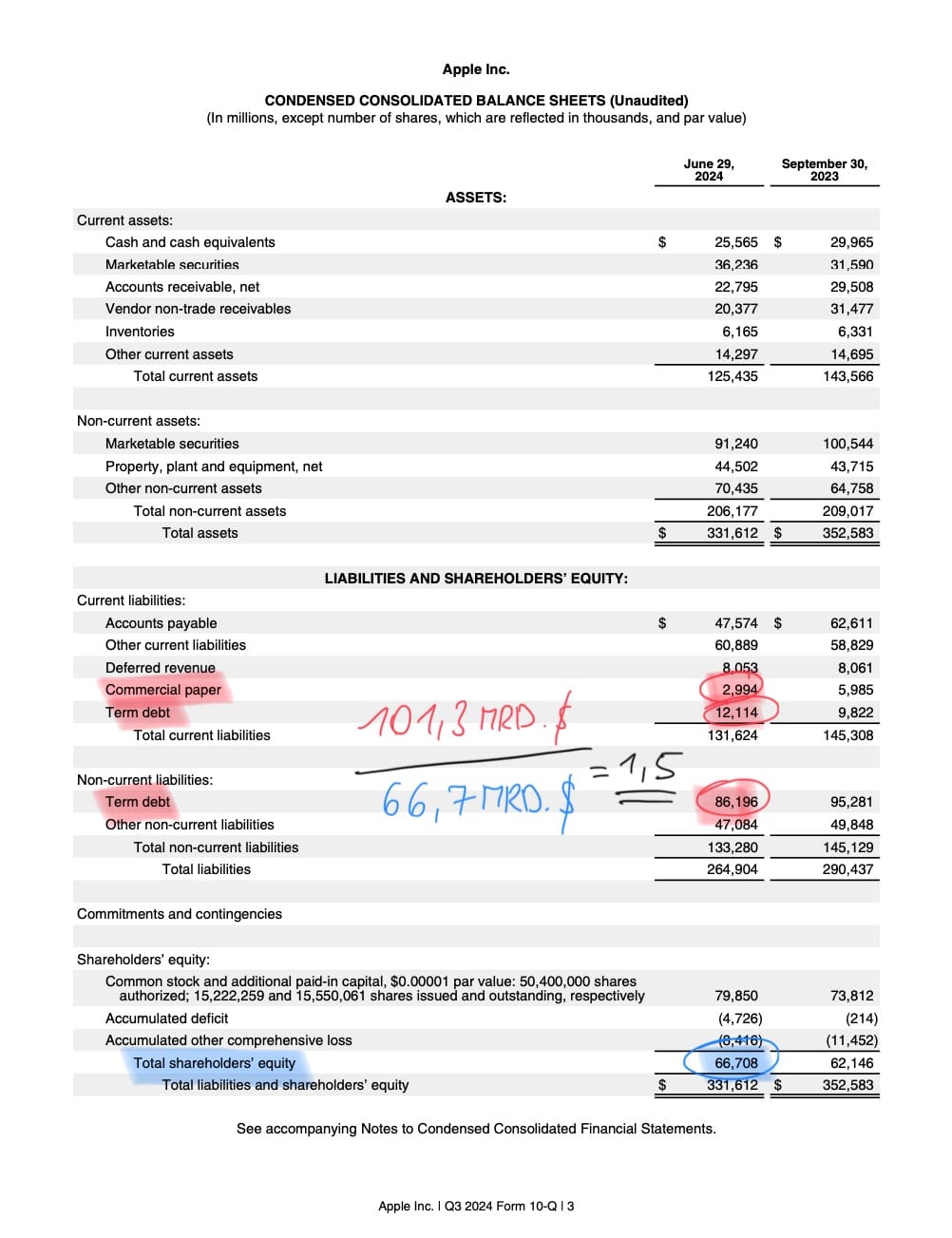

- Hohe Liquidität: Eine hohe Liquidität bedeutet, dass das Unternehmen jederzeit in der Lage ist, kurzfristige Verbindlichkeiten zu decken. Idealerweise übersteigen kurzfristige Vermögenswerte die kurzfristigen Verbindlichkeiten deutlich. Beispiel: Apple verfügt über 125,4 Mrd. $ an kurzfristigen Vermögenswerten ("Current Assets") und 131,6 Mrd. $ an kurzfristigen Verbindlichkeiten ("Current Liabilities). Apple ist also kein gutes Beispiel, da die kurzfristigen Verbindlichkeiten die kurzfristigen Vermögenswerte übersteigen.

- Niedrige Verschuldung: Ein niedriger Verschuldungsgrad ist wünschenswert, um Zinszahlungen für Kredite niedrig zu halten und in wirtschaftlichen Abschwüngen widerstandsfähig zu bleiben. Das Verhältnis zwischen Schulden und Eigenkapital sollte bei einem Wert von 0,3 - 0,6 liegen (je nach Branche). Beispiel: Apple weist in der Bilanz Schulden in Höhe von 101,3 Mrd. $ aus und eine Eigenkapital in Höhe von 66,7 Mrd. $. Daraus ergibt sich ein Verhältnis zwischen Schulden und Eigenkapital von 1,5. Das ist weit von einer Range von 0,3 - 0,6 entfernt. Apple ist auch hier kein gutes Beispiel.

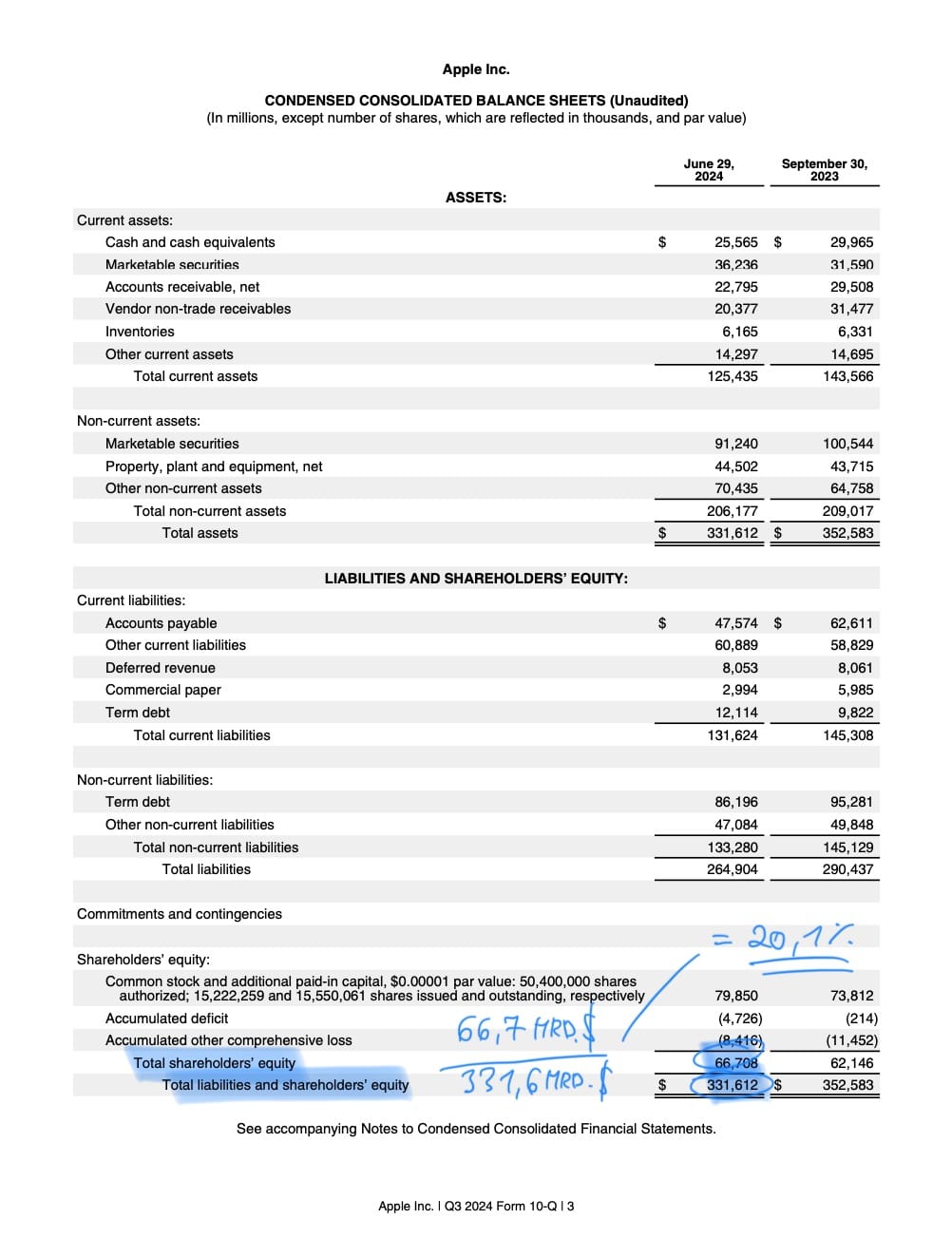

- Hoher Eigenkapitalanteil: Ein hoher Anteil an Eigenkapital im Vergleich zum Gesamtkapital (= Verbindlichkeiten + Eigenkapital) signalisiert Stabilität und eine niedrige Abhängigkeit von Fremdfinanzierungen. Eine sehr gute Eigenkapitalquote (Eigenkapital / Gesamtkapital) liegt in der Regel bei über 30-50%, was darauf hinweist, dass das Unternehmen aus eigenen Mitteln finanziert und weniger auf Schulden angewiesen ist. Beispiel: Apple erreicht eine Eigenkapitalquote von 20,1% und liegt daher unter der angesprochenen Bandbreite von 30-50%.

- Niedriger Anteil an immateriellen Vermögenswerten: Immaterielle Vermögenswerten wie "Goodwill" (= Prämie, die für ein zugekauftes Unternehmen bezahlt wird) und Patente sollten relativ zum gesamtem Vermögen eines Unternehmens eine geringe Rolle spielen. Der Anteil von immateriellen Vermögenswerte am Gesamtvermögen sollte unterhalb von 30% liegen. Beispiel: Bei Apple liegt die Quote bei 21% und daher erfreulicherweise unter der 30% Marke.

Achtung: 4 mögliche Warnsignale in der Bilanz

- Mehr Schulden als Cash: Ein solides Unternehmen sollte idealerweise über ausreichend Cash verfügen, um seine kurzfristigen und langfristigen Schulden abzudecken. Schulden führen zu regelmäßigen Zahlungsverpflichtungen, die die Liquidität belasten und dem Unternehmen die Flexibilität rauben. Beispiel: Apple verfügt über 61,8 Mrd. $ an Cash und börsengängige Wertpapiere. Dem stehen 101,3 Mrd. $ an Schulden gegenüber. Apple hat also deutlich mehr Schulden als Cash. Mir wäre ein Unternehmen lieber, bei dem das genau umgekehrt ist. Diese Entwicklung sollte man als DIY-Anleger genauer beobachten.

- Rapide Verschlechterung von Kernkennzahlen: Dazu zählen z.B. sinkender Bargeldbestand (= möglicherweise erwirtschaftet das Unternehmen nicht genügend Bargeld aus seiner laufenden Geschäftstätigkeit), wachsender Lagerbestand (= Produkte werden nicht wie erwartet verkauft), steigende Forderungen von Kunden (= Kundenrechnungen werden nicht rechtzeitig eingetrieben) oder zunehmende Schulden. Beispiel: Apple hat bei all diesen Kernkennzahlen Fortschritte erzielt, daher kein klassisches Warnsignal.

- Abschreibung von "Goodwill": "Goodwill" entsteht, wenn ein Unternehmen ein anderes Unternehmen zu einem Preis über seinem Buchwert erwirbt, weil es z.B. einen guten Ruf oder gute Kunden hat. Eine Abschreibung von "Goodwill" deutet darauf hin, dass das übernommene Unternehmen weniger wert ist, als ursprünglich angenommen. Dies kann ein Warnsignal dafür sein, dass die Akquisition nicht den erwarteten Wert oder Synergien gebracht hat. Wenn "Goodwill" regelmäßig abgeschrieben werden muss, könnte das auf gravierende Managementfehler hindeuten. Beispiel: Keine Hinweise bei Apple auf starke Abschreibungen von "Goodwill", also kein klassisches Warnsignal.

- Hoher Anteil an immateriellen Vermögenswerten: Ein hoher Anteil immaterieller Vermögenswerte (z.B. Patente, Marken und "Goodwill") kann die Bilanz anfällig für Schwankungen machen, da diese schwerer zu bewerten und weniger liquide als physische Vermögenswerte sind. In Krisenzeiten oder bei einem plötzlichen Wertverlust dieser Vermögenswerte könnte es dazu kommen, dass die plötzlich abgeschrieben werden müssten. Das belastet das Eigenkapital. Beispiel: Bei Apple gibt es keine Indizien für einen übermäßig hohen Anteil von immateriellen Vermögenswerten. Es gibt also kein klassisches Warnsignal.

Die Bilanz eines Unternehmens ist ein unverzichtbares Werkzeug für jeden DIY-Anelger, der fundierte und nachhaltige Investmententscheidungen treffen möchte.

Die Bilanz bietet dir einen klaren Überblick über die finanzielle Gesundheit eines Unternehmens und hilft dir dabei, Chancen und Risiken gezielt abzuwägen. Indem du verstehst, wie Vermögen, Verbindlichkeiten und Eigenkapital strukturiert sind und auf bestimmte Warnsignale achtest, kannst du sicherstellen, dass deine Investitionen auf einer soliden Basis stehen. Du musst nicht von heute auf morgen zum Bilanz-Experten werden, aber eine gutes Basiswissen ist hilfreich.

Falls du neugierig bist und erfahren möchtest, wie ich die Bilanzen von Unternehmen analysiere, dann besuche einfach den Bereich Ressourcen auf meiner Website.

Dort findest du Investmentideen und Analysen zu erstklassigen Unternehmen, die ich langfristig begleite, inkl. Investmentthesen, Earnings-Recaps und Einschätzungen aktueller Entwicklungen.

Hier eine Kostprobe, was dich beim Research erwartet:

- Quartalszahlen - Airbnb (Q2 2024)

- Investmentthese - Airbnb (September 2024)

- Benchmarking - Celsius vs. Monster (Oktober 2024)

- Quartalszahlen - Tesla (Q3 2024)

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du möchtest Zugang zu allen Inhalten, Einblick in mein Portfolio inkl. Trade-Alarm und eine Übersicht über meine Watchliste?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach der besten Broker-Plattform in Deutschland?

Verwende den Broker, den ich selbst nutze.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.