Newsletter #30 - Qualität + Wachstum = nachhaltige Rendite

Willkommen bei DIY Weekly – Dein wöchentlicher Finanz-Newsletter für Börse und langfristigen Vermögensaufbau. Für die beste Leseerfahrung empfehle ich dir, den Newsletter im Browser zu öffnen.

Wie du weißt, investiere ich neben ETFs auch in einzelne Unternehmen. Einzelaktien bieten langfristig die Chance auf eine überdurchschnittliche Rendite – im Vergleich zu einem breit gestreuten ETF (z.B. S&P 500, MSCI World). Gleichzeitig gehen sie mit höheren Risiken einher, denen man sich bewusst sein muss.

Um mein Risiko bei einzelnen Unternehmen zu minimieren und gleichzeitig gute Renditeaussichten zu haben, sind mir bei deren Auswahl zwei Dinge besonders wichtig:

- Unternehmensqualität

- Wachstum

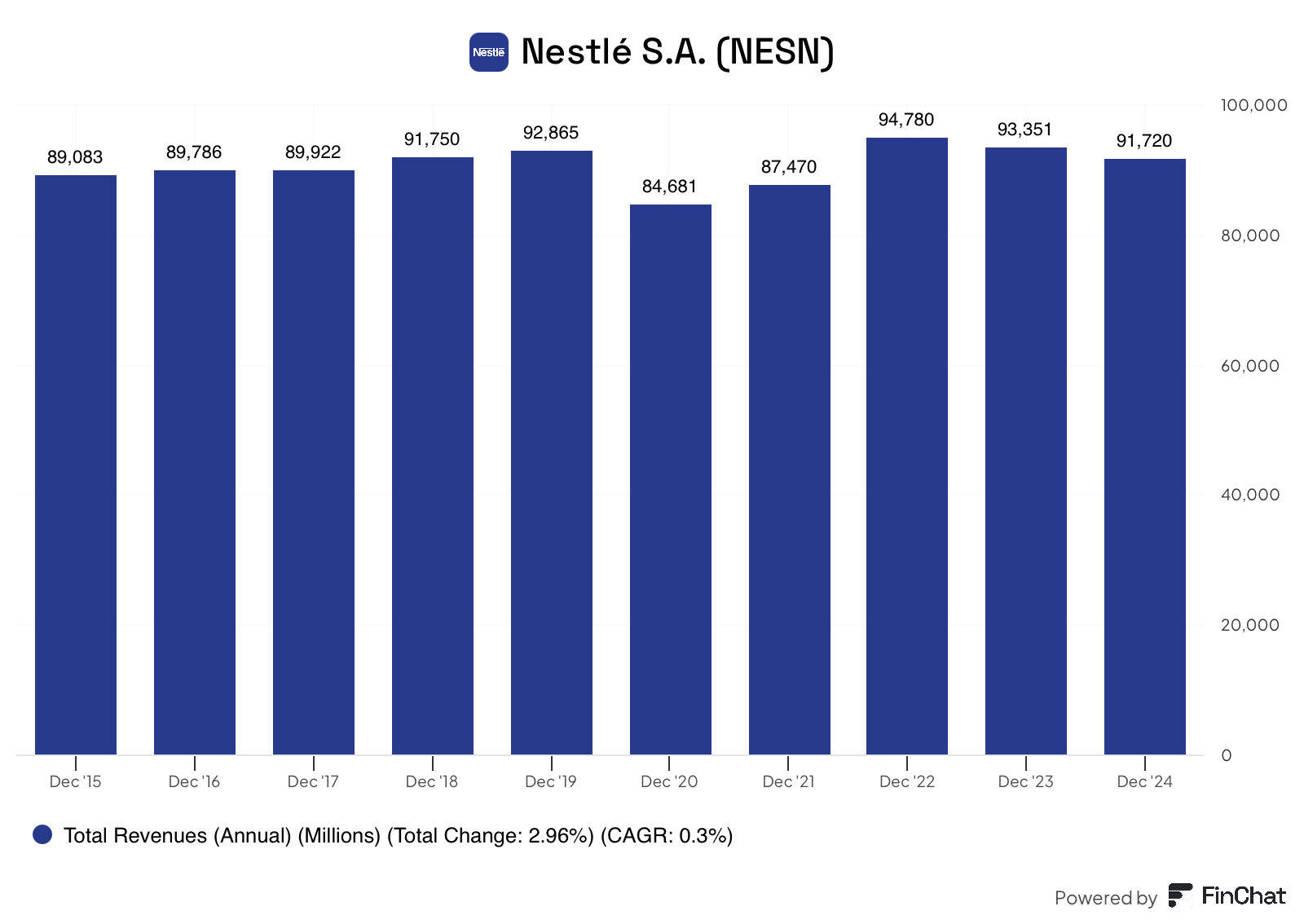

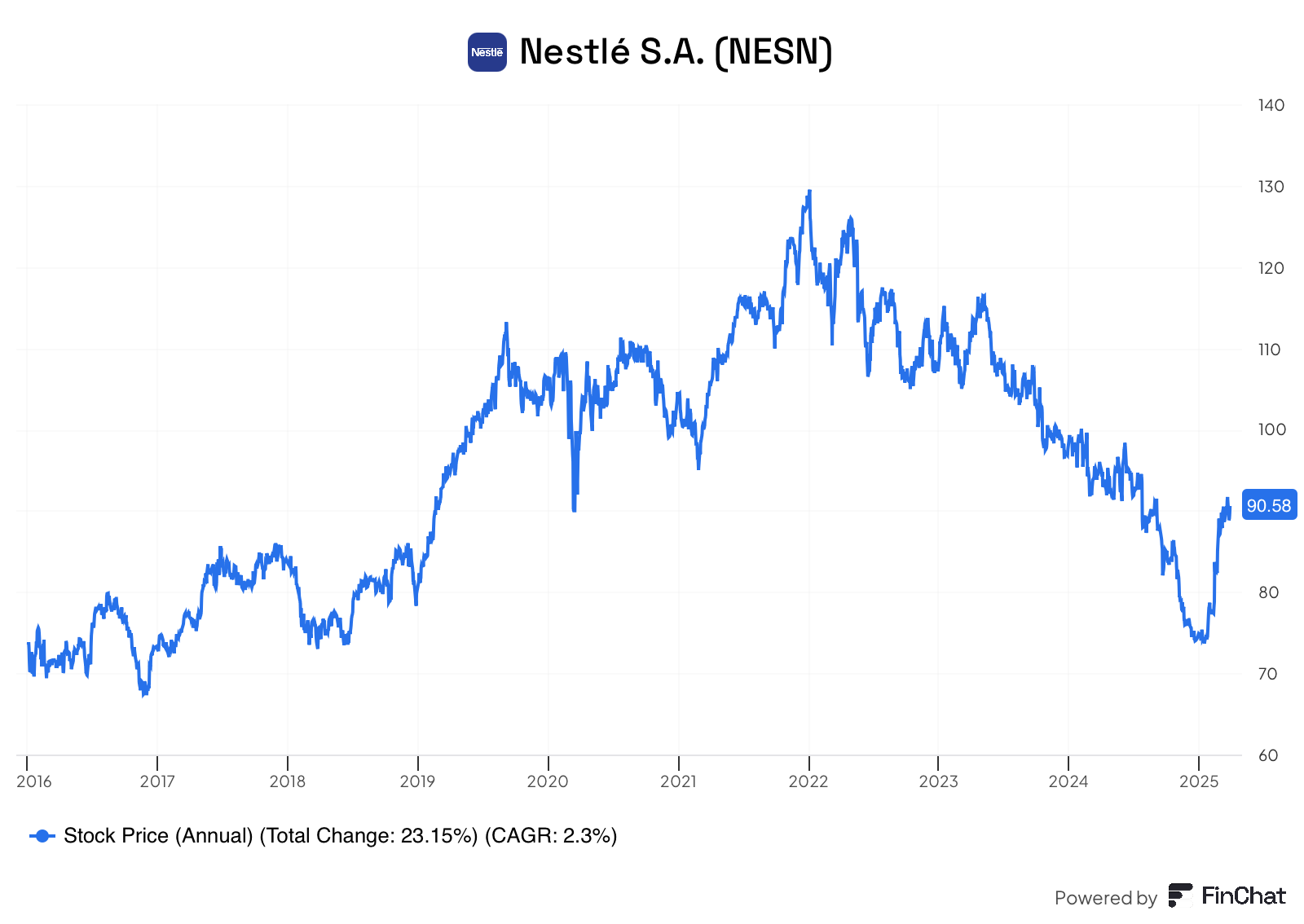

Ich investiere z.B. nicht in eine Firma wie Nestle. Warum? Nestle ist zwar ein Qualitätsunternehmen (globale Präsenz, starke Marken, breit diversifiziert, krisenfest, profitabel, etc.), stagniert allerdings nahezu seit Jahren bei seiner Umsatzentwicklung. Entsprechend hat der Aktienkurs in den letzten Jahren sehr enttäuscht (sh. Grafiken unten).

Gleichermaßen investiere ich nicht in Unternehmen, die rasantes Umsatzwachstum verzeichnen, aber möglicherweise Hinweise auf eine mangelnde Unternehmensqualität zeigen – etwa durch fehlende Preissetzungsmacht, ein schwaches Geschäftsmodell oder schlechte Kapitalallokation. Schnelles Wachstum wird früher oder später zum Erliegen kommen, falls das Unternehmen seine Marktposition langfristig nicht verteidigen bzw. ausbauen kann.

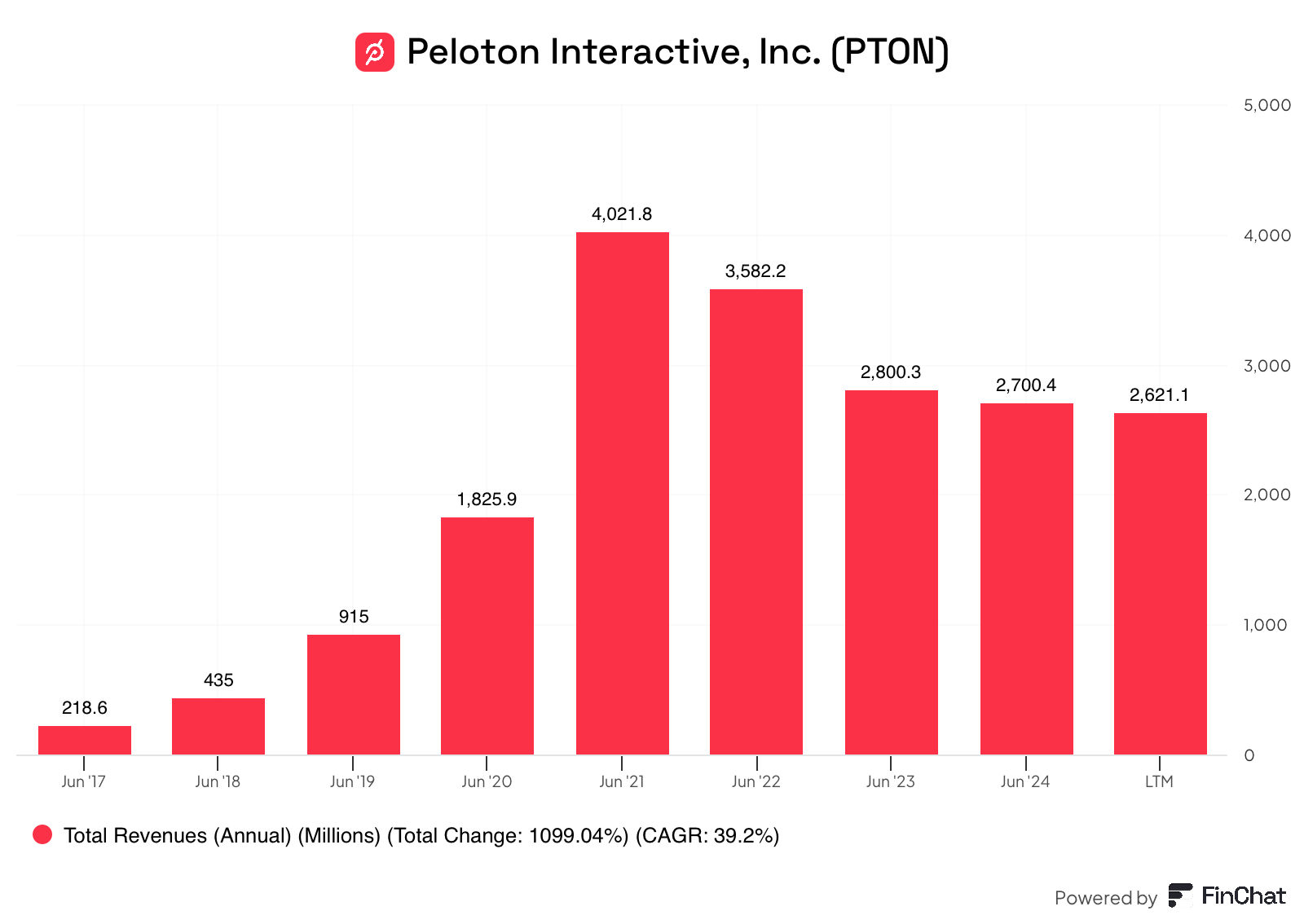

Ein schönes Beispiel ist Peloton: Das Unternehmen profitierte während der Pandemie von einer Sonderkonjunktur und erhöhten Nachfrage nach Heimfitness, aber ohne ein robustes Geschäftsmodell und nachhaltige Wettbewerbsvorteile im Hintergrund. Hinzu kamen Miss-Management und strategische Fehlentscheidungen. Die Umsatzrekorde aus 2021 wird das Unternehmen wohl nie mehr erreichen (sh. Grafik unten).

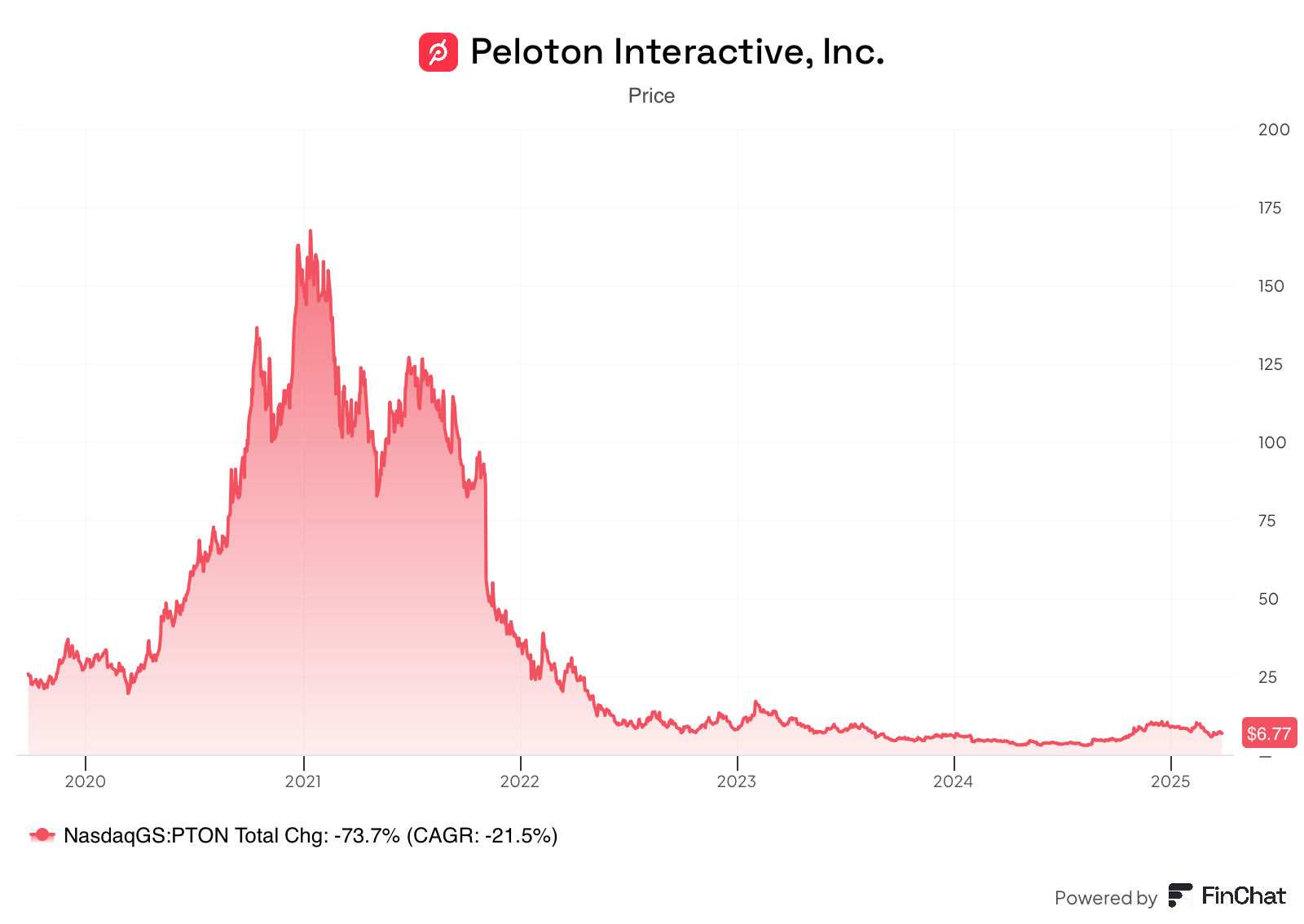

Der Aktienkurs des Unternehmens reflektiert diese Einschätzung und spricht für sich (sh. Grafik unten).

Für mich müssen also idealerweise beide Kriterien – hohe Unternehmensqualität und Wachstum – erfüllt sein. Mehr Details zu den Kriterien findest du unter meiner Investmentstrategie auf meiner Website.

Ich zeige dir nun anhand eines Positiv-Beispiels aus Newsletter #29, was langfristig passieren kann, wenn beide Kriterien aufeinander treffen und ihre volle Wirkung entfalten.

MSCI – Unternehmensqualität trifft Wachstum

MSCI ist ein führender Anbieter von Aktienindizes (z.B. bekannt als Schöpfer des MSCI World), Risikomanagement-Tools und ESG-Datenlösungen, die weltweit von Fondsanbietern, Vermögensverwaltern und institutionellen Investoren genutzt werden.

Den Großteil seines Umsatzes (58 %) erzielt MSCI mit Index-Lizenzen – also dafür, dass Kunden MSCI-Indizes in ihren Anlageprodukten wie ETFs, Fonds oder Derivaten verwenden. Diese Einnahmen basieren überwiegend auf festen, wiederkehrenden Lizenzgebühren und werden durch volumenabhängige Gebühren ergänzt: Je mehr Kapital über ein MSCI-Produkt verwaltet wird, desto höher fällt die Vergütung aus. Insgesamt sind rund 97 % der Umsätze wiederkehrend – das sorgt für hohe Planbarkeit und macht das Geschäftsmodell besonders krisenresistent.

Gemeinsam mit S&P Global und FTSE Russell dominiert MSCI den Markt für Aktienindizes – allein diese drei Unternehmen stehen für >70% des Marktes.

Vereinfacht kann man sagen, dass MSCI wächst, solange folgende Punkte zutreffen:

- Kunden wählen MSCI als Indexanbieter (es gibt nur die drei oben erwähnten großen Anbieter zur Auswahl)

- Die Anlageprodukte der Kunden, die auf einem MSCI-Index basieren, erhalten Mittelzufluss (z.B. durch den zunehmenden Trend zum passiven Investieren über ETFs)

- Langfristig steigende Aktienmärkte

Falls du Interesse hast, kann ich in einem anderen Newsletter genauer auf MSCI eingehen. Heute möchte ich dir eher die mächtige Mechanik aus Qualität und Wachstum am Beispiel von MSCI verdeutlichen.

Kriterium 1: Unternehmensqualität

Hier sind einige Punkte, die MSCI zu einem Qualitätsunternehmen machen:

- Dominante Marktstellung im Indexgeschäft: MSCI ist einer der führenden Anbieter von Aktienindizes weltweit und hat sich mit Benchmarks wie dem MSCI World oder MSCI Emerging Markets als Marktstandard etabliert. Viele institutionelle Investoren und ETF-Anbieter nutzen MSCI-Indizes als Referenz, was zu einer starken Kundenbindung und hohen Wechselkosten führt.

- Preissetzungsmacht: Dank der starken Marktstellung und tiefen Integration seiner Produkte bei den Kunden kann MSCI regelmäßig Preisanpassungen durchsetzen, ohne eine hohe Abwanderung der Kunden zu riskieren. Die Kunden sind oft stark von den Indizes und Analysesystemen abhängig.

- Wiederkehrende, planbare Umsätze: Ein Großteil der Umsätze ist wiederkehrend und basiert auf langfristigen Lizenzverträgen oder volumenbasierten Gebühren, etwa abhängig vom verwalteten Vermögen (AUM) der Kunden. Dadurch sind die Erlöse sehr stabil und gut prognostizierbar – selbst in schwankenden Marktphasen.

- Hohe Skalierbarkeit: MSCI vertreibt weitgehend digitale und datengestützte Produkte, wodurch neue Kunden mit geringem Zusatzaufwand bedient werden können. Das führt zu einem attraktiven Skaleneffekt und steigenden Margen bei wachsendem Umsatz.

- Diversifikation der Umsatzquellen: Neben dem Indexgeschäft erwirtschaftet MSCI weitere Umsätze aus Bereichen wie ESG-Daten, Klimarisikomodellen, Portfolioanalyse und Immobilienbewertung. Diese Diversifikation macht das Unternehmen unabhängiger von einzelnen Segmenten oder kurzfristigen Markttrends.

- Hohe Managementqualität: Das Management verfolgt eine langfristig orientierte Strategie mit Fokus auf nachhaltiges Wachstum, Effizienz und Innovation. In der Kommunikation und Umsetzung zeigt sich ein hohes Maß an Disziplin und Klarheit.

- Kapitalallokation: MSCI investiert gezielt in margenstarke Wachstumsthemen, führt ergänzende Akquisitionen durch und nutzt überschüssiges Kapital für sinnvolle Aktienrückkäufe. Die Kapitalverwendung ist fokussiert, aktionärsfreundlich und wachstumsorientiert.

Kriterium 2: Wachstum

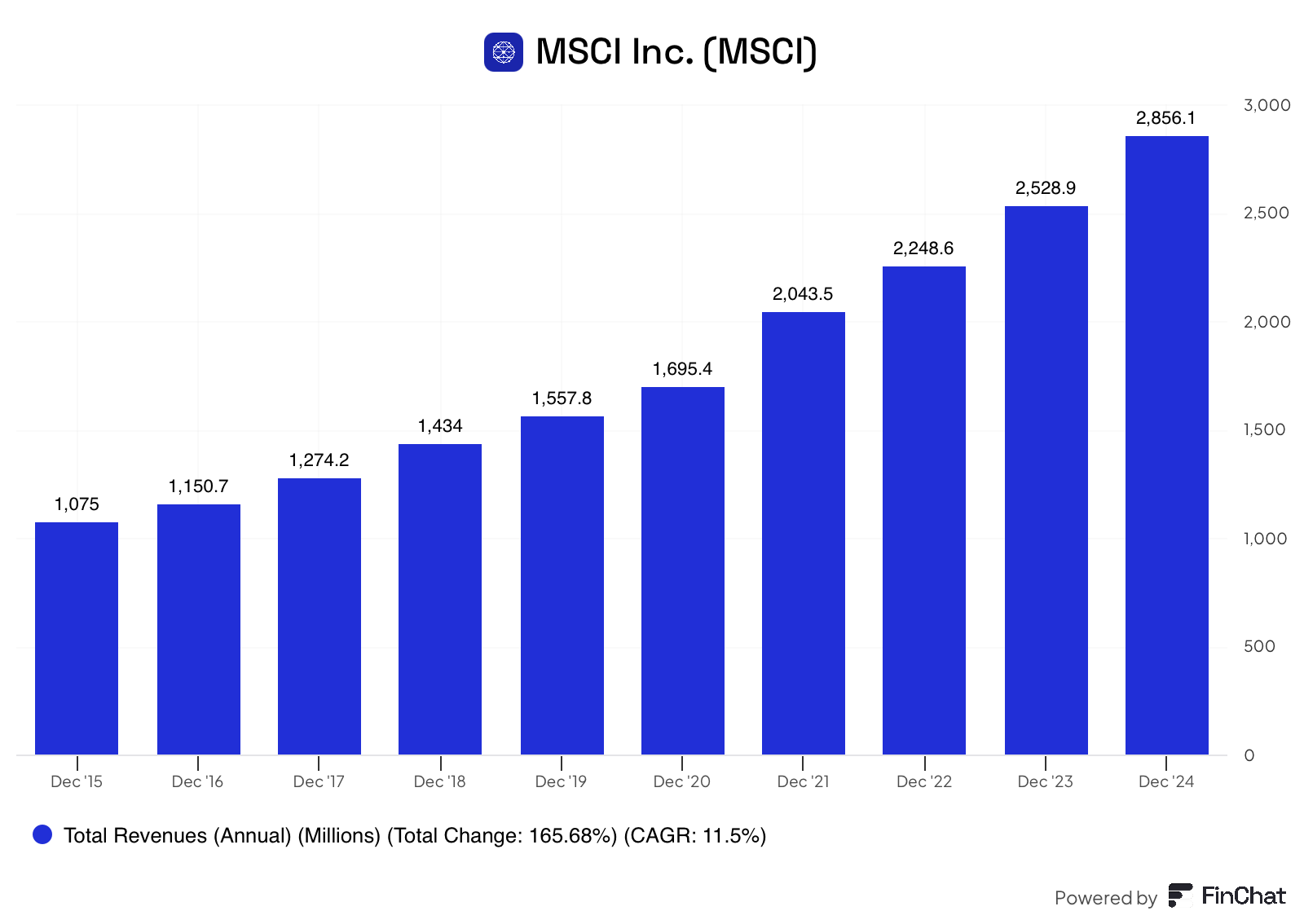

MSCI wächst kontinuierlich, wenn auch nicht explosionsartig: Seit 2015 legten die Umsätze im Schnitt um 11,5 % pro Jahr zu (siehe Grafik unten).

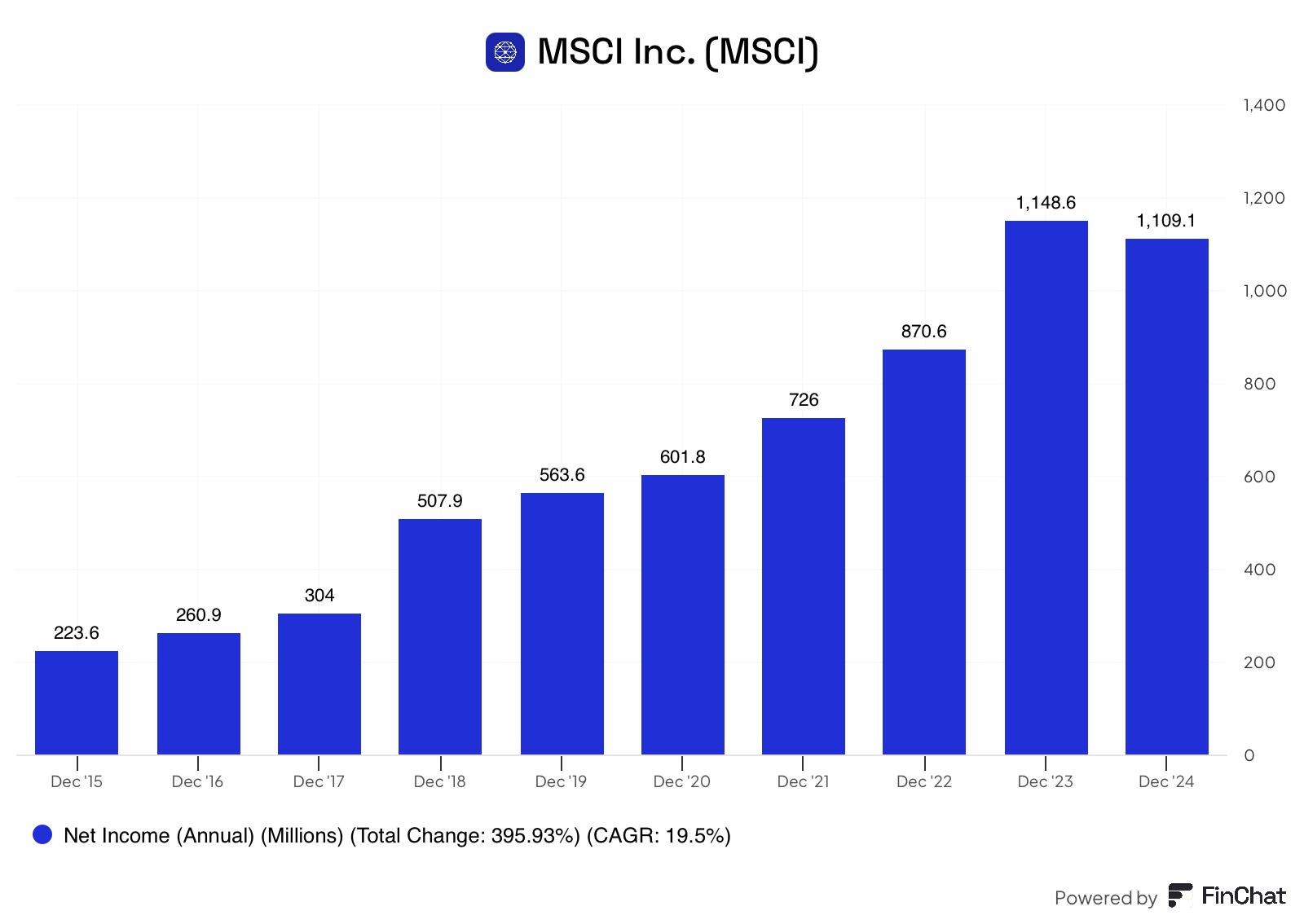

Im gleichen Zeitraum konnte das Unternehmen seine Nettogewinne schneller steigern (19,5% pro Jahr) als die Umsätze – ein klassisches Zeichen für ein qualitativ hochwertiges, skalierbares Unternehmen (sh. Grafik unten).

Hauptgründe: Mehrumsätze führen kaum zu zusätzlichen Kosten, bessere operative Effizienz mit zunehmender Größe, disziplinierte Kostenkontrolle und regelmäßige Preiserhöhungen.

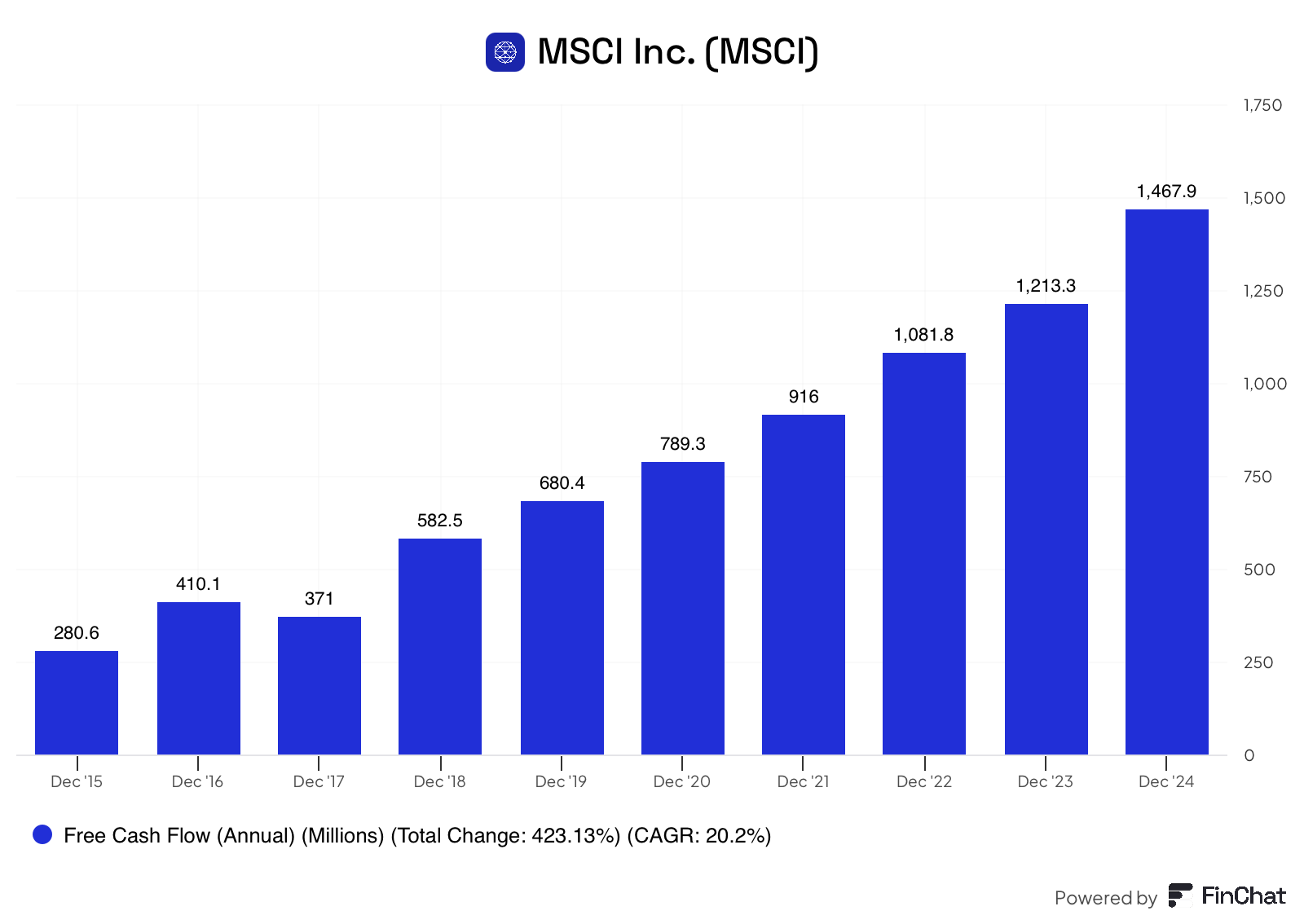

Diese Gewinne konnte MSCI sehr effizient in freien Cashflow umwandeln. Seit 2015 ist der Nettogewinn im Schnitt um 19,5 % pro Jahr gestiegen – der freie Cashflow sogar um 20,2 % pro Jahr (sh. Grafik unten).

Der freie Cashflow ist das Geld, das nach allen Ausgaben tatsächlich im Unternehmen übrig bleibt – also das, was z.B. für Rückzahlung von Bankschulden, Aktienrückkäufe, Dividenden oder Übernahmen von anderen Unternehmen genutzt werden kann. MSCI schafft es also nicht nur, profitabel zu arbeiten, sondern einen sehr hohen Anteil dieser Gewinne auch in echtes Geld umzuwandeln – ein Zeichen für:

- hohe Kapitaleffizienz

- ein leichtes, digitales Geschäftsmodell mit geringen Investitionen

- und eine starke finanzielle Steuerung des Unternehmens

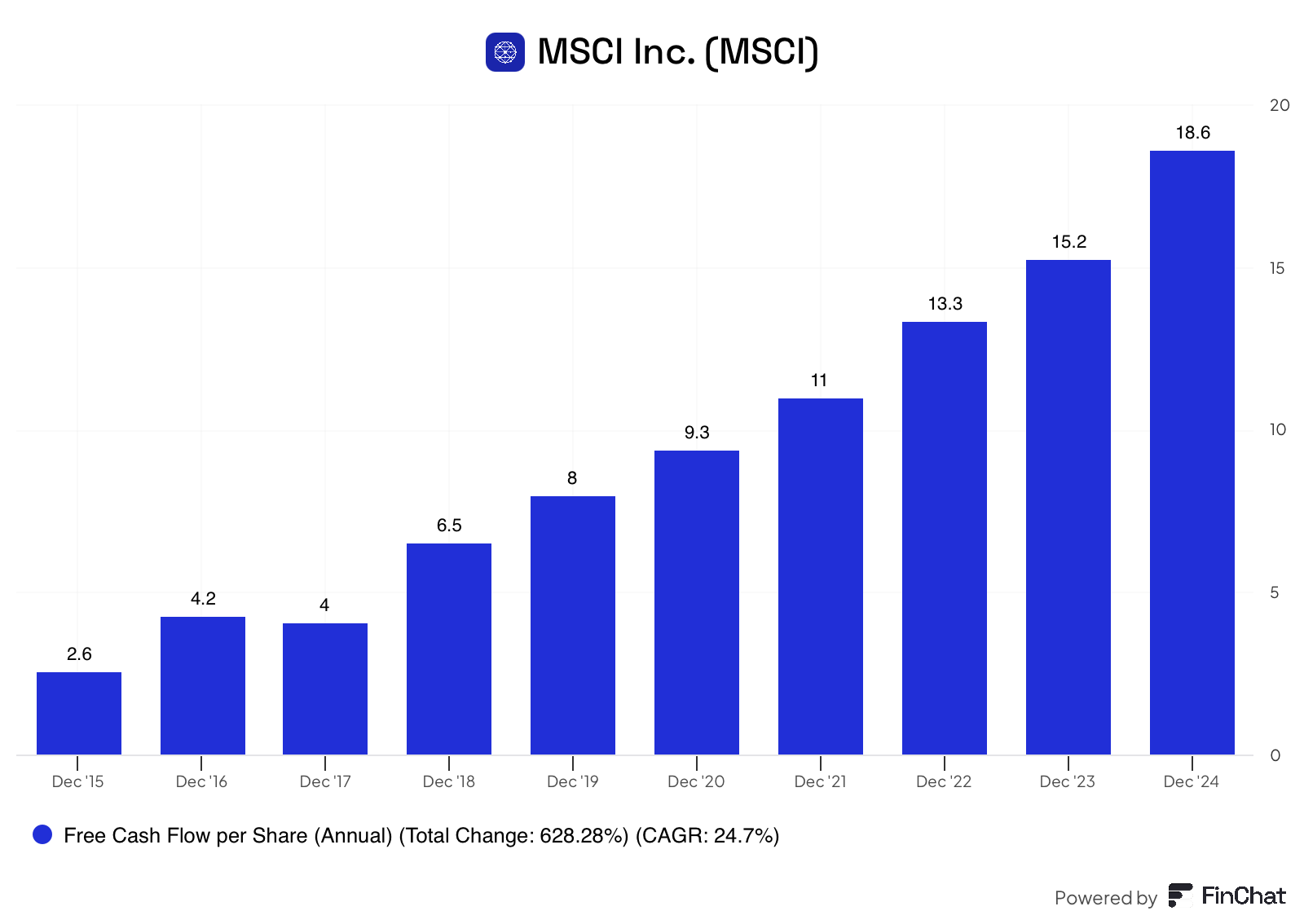

Noch stärker als der freie Cashflow ist aber der freie Cashflow pro Aktie gestiegen: im Schnitt um 24,7 % pro Jahr (sh. Grafik unten).

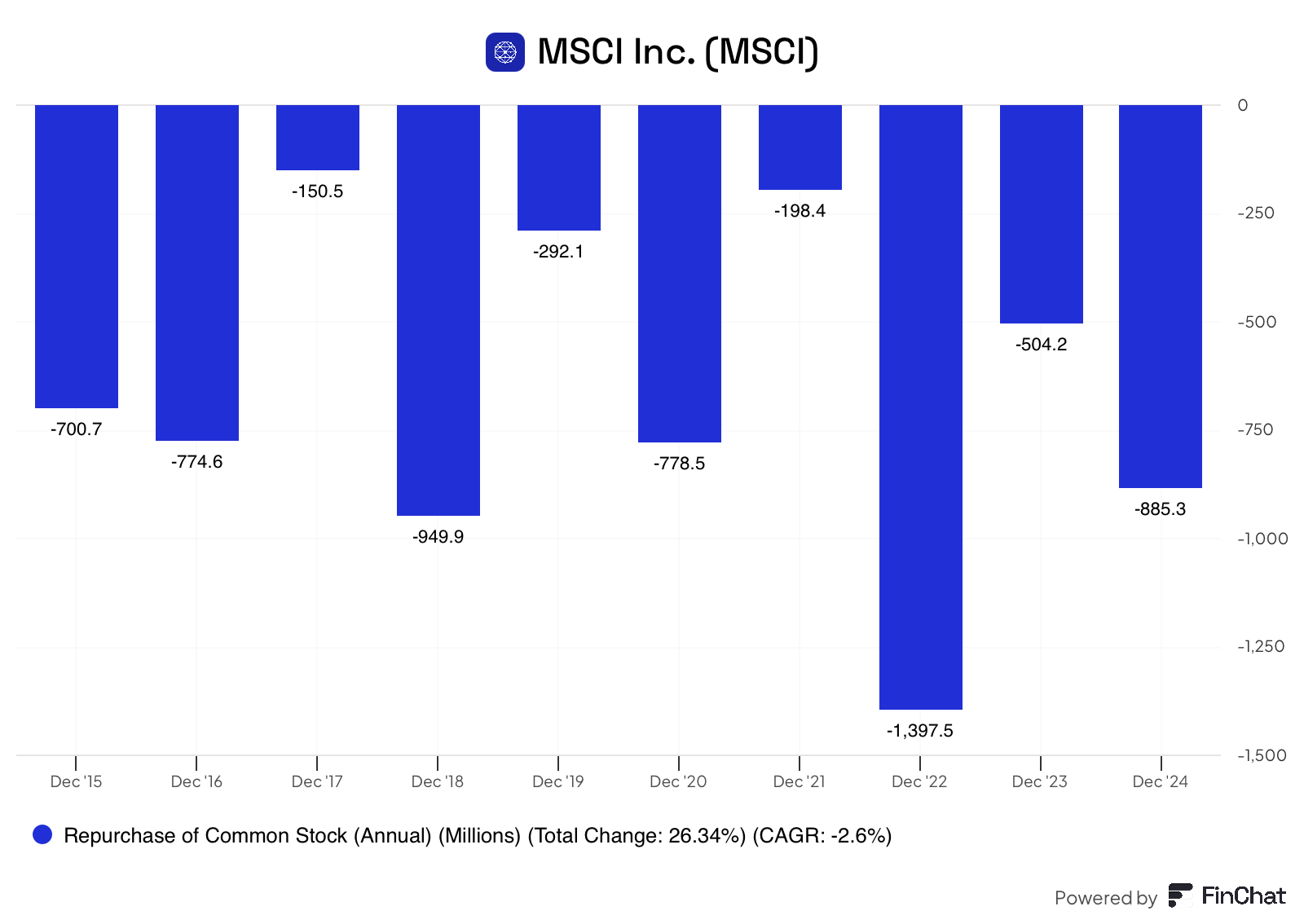

Der freie Cashflow pro Aktie zeigt, wie viel echtes Geld jedem einzelnen Anteilseigner rechnerisch pro Jahr zufließt. Dass dieser Wert noch schneller wächst als der gesamte Cashflow liegt daran, dass MSCI aufgrund seiner hohen Profitabilität gleichzeitig die Anzahl der ausstehenden Aktien gesenkt hat – durch regelmäßige Aktienrückkäufe (sh. Grafik unten).

Für Anleger ist das besonders attraktiv: Auch wenn du keine zusätzlichen Aktien kaufst, wächst deine Beteiligung am Unternehmen automatisch, weil es weniger Aktien vom Unternehmen gibt. Das zeigt, dass MSCI nicht nur operativ effizient arbeitet, sondern sein Kapital auch diszipliniert und aktionärsfreundlich einsetzt.

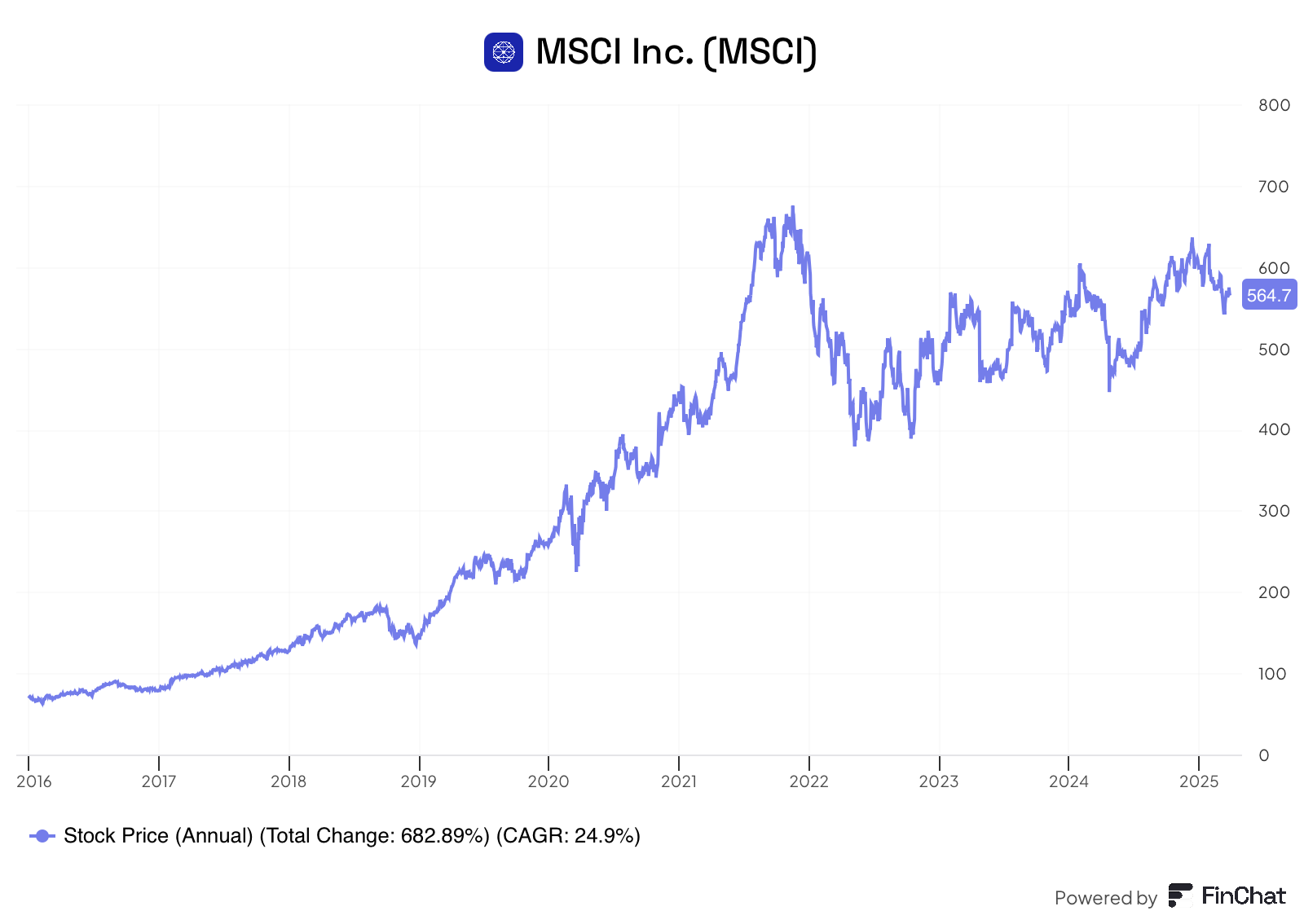

In Newsletter #15 habe ich bereits erklärt, dass der Aktienkurs eines Unternehmens langfristig dem freien Cashflow pro Aktie folgt. Bei MSCI ist es nicht anders: Wie erwähnt stieg der freie Cashflow pro Aktie seit 2015 durchschnittlich um 24,7% pro Jahr, während der Aktienkurs von MSCI im gleichem Zeitraum um 25,0% pro Jahr zulegte (sh. Grafik unten).

Da die Entwicklung des freien Cashflows pro Aktie und des Aktienkurses beinahe deckungsgleich sind, impliziert dies, dass die Bewertung für das Unternehmen nur unwesentlich gestiegen ist. Das kann man schön daran sehen, dass das Verhältnis zwischen Aktienkurs und freiem Cashflow (P/FCF) zwischen Ende 2015 und heute nur minimal gestiegen ist (sh. Grafik unten).

In anderen Worten: der Anstieg des Aktienkurses von MSCI kommt überwiegend durch mehr Umsatz, höhere Gewinne, höhere Cashflow und Aktienrückkäufe zustande und nicht durch eine steigende Bewertung – was positiv zu bewerten ist. Falls Investoren dem Unternehmen nämlich eine höhere Bewertung zugestehen für den freien Cashflow pro Aktie, den die Firma erwirtschaftet, dann bietet dies sogar Potenzial für einen höheren Aktienkurs.

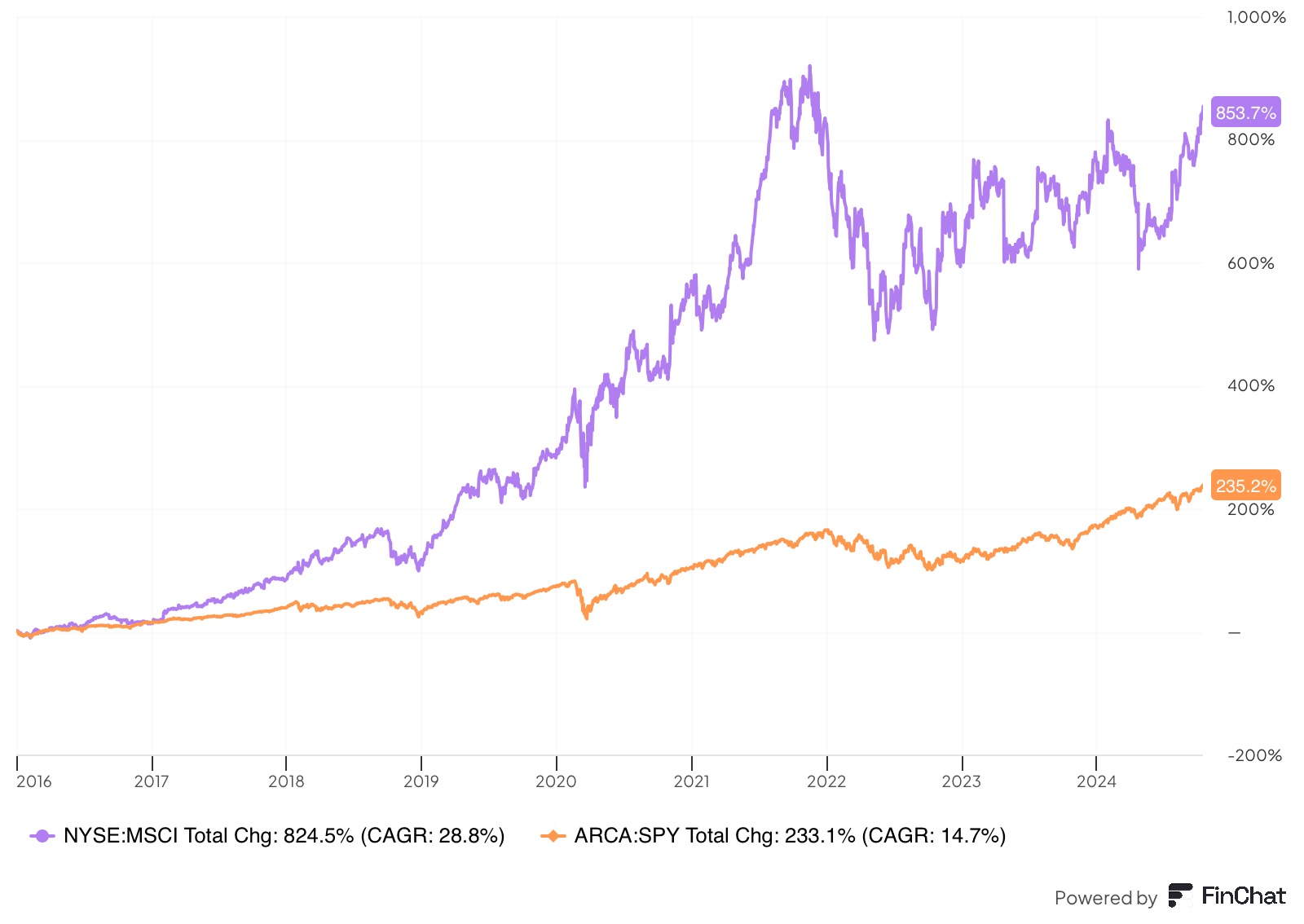

Langfristig hat MSCI aufgrund seiner guten operativen Performance einen Index wie den S&P 500 (”SPY”) deutlich geschlagen (sh. Grafik unten).

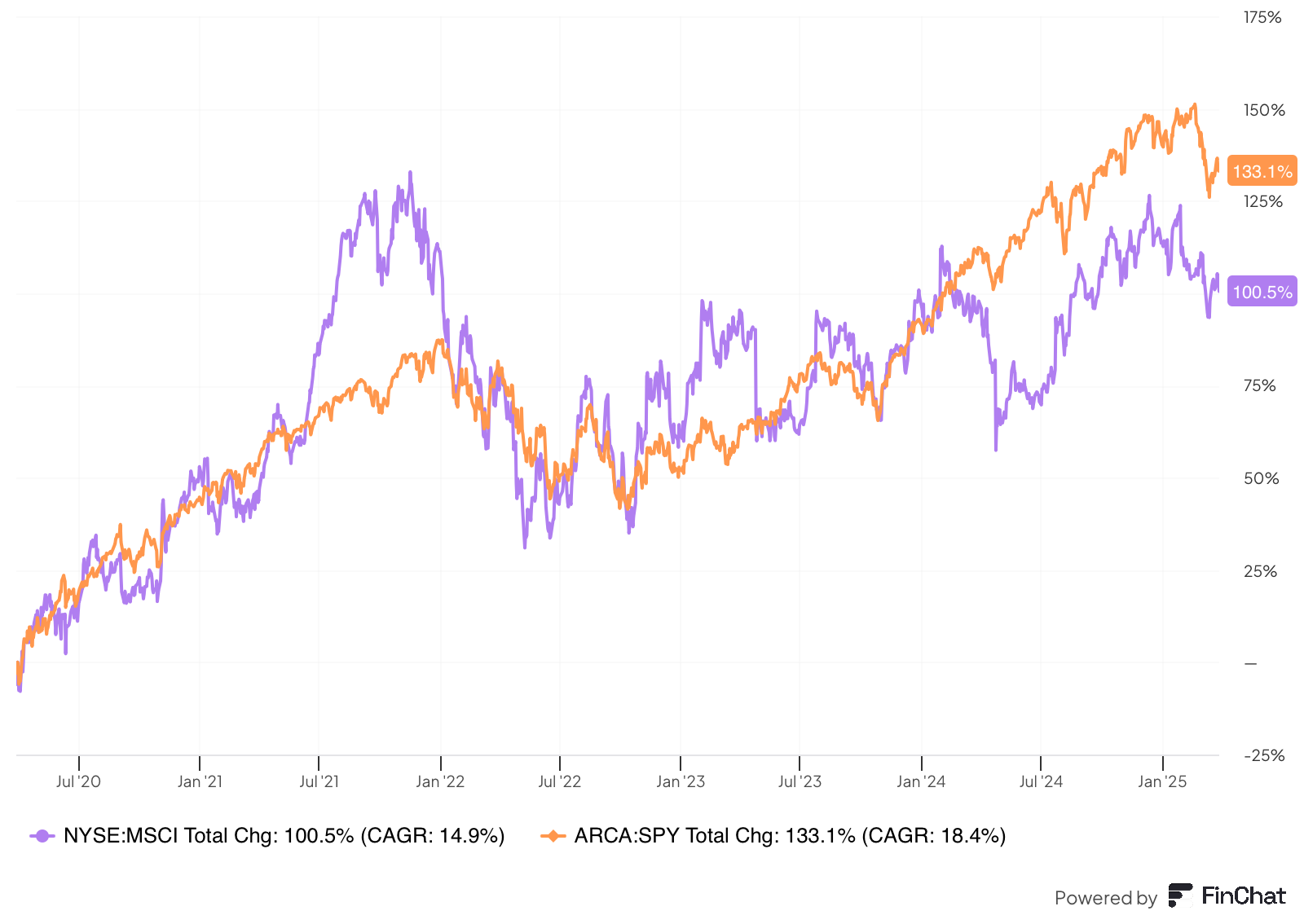

In den letzten 5 Jahren hatte allerdings der S&P 500 (”SPY”) die Nase vorn (sh. Grafik unten).

Das spricht einerseits für die hervorragende Qualität des S&P 500 sowie für ein mögliches Aufholpotenzial für MSCI – vorausgesetzt, das Unternehmen zeigt weiterhin eine so erfolgreiche operative Entwicklung bei Umsatz, Gewinn und Cashflow.

Fazit

MSCI zeigt exemplarisch, was passieren kann, wenn Unternehmensqualität und Wachstum aufeinandertreffen: Marktführerschaft, Skaleneffekte, steigende Erträge und disziplinierte Kapitalallokation. Der konsequent steigende freie Cashflow pro Aktie ist kein Zufall, sondern das Resultat eines hochprofitablen, resilienten Geschäftsmodells. MSCI ist kein "schneller Verdoppler", sondern ein stiller Performer und ein gutes Beispiel dafür, wie langfristiger Anlageerfolg entstehen kann – nicht über Nacht, aber Jahr für Jahr.

Aber genauso wichtig wie die Auswahl der richtigen Unternehmen ist der Preis, den du dafür zahlst: Auch das beste Unternehmen kann zur Enttäuschung werden, wenn du es zu teuer kaufst. Qualität und Wachstum entfalten ihren vollen Wert nur dann, wenn auch der Einstieg stimmt.

Du willst wissen, wie ich solche Unternehmen und Opportunitäten identifiziere? Auf meiner Website findest du mehr zu meiner Investmentstrategie, meiner Watchliste sowie mögliche Kaufsignale zu interessanten Unternehmen – alternativ kontaktiere mich gerne direkt per Mail.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du möchtest Einblick in mein Portfolio, alle Trades, meine Watchliste und exklusive Kaufsignale?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach dem bestem Broker? Verwende die Platform, die ich selbst nutze.

Kapitalanlagen bergen Risiken.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.