Newsletter #6 - 20 Dinge, die du vor einem Investment über Airbnb wissen musst

Willkommen bei DIY Weekly – Dein Finanz-Newsletter für Geldanlage an der Börse und langfristigen Vermögensaufbau

In der heutigen Newsletter-Ausgabe teile ich die Zusammenfassung meiner Investmentthese zu Airbnb. Die ausführliche Version findest du hier.

Außerdem gibt es hier die letzten Quartalszahlen (Q2 2024) von Airbnb und hier einen Vergleich der drei großen Online-Reiseanbieter (Airbnb, Booking Holdings, Expedia) von Oktober 2024. Diese Art von Analysen und mehr erwarten dich in meinen Unternehmensanalysen im Bereich Ressourcen auf meiner Website.

These: Airbnb hat das Potenzial, sich von einer Plattform für Kurzzeitvermietungen zum führenden globalen Concierge für Reisen und außergewöhnliche Erlebnisse zu entwickeln. Damit bietet das Unternehmen einen wichtigen Gegenpol für unser zunehmend digitalisiertes Leben.

Hinweis: Airbnb ist aktuell eine von vier Aktien in meinem Portfolio.

Inhaltsverzeichnis

- 10 Dinge, die Airbnb zu einem interessanten Investment machen

- 10 Aspekte, die dir vor einem Investment bewusst sein müssen

- Bewertung

- Fazit

10 Dinge, die Airbnb zu einem interessanten Investment machen ↑

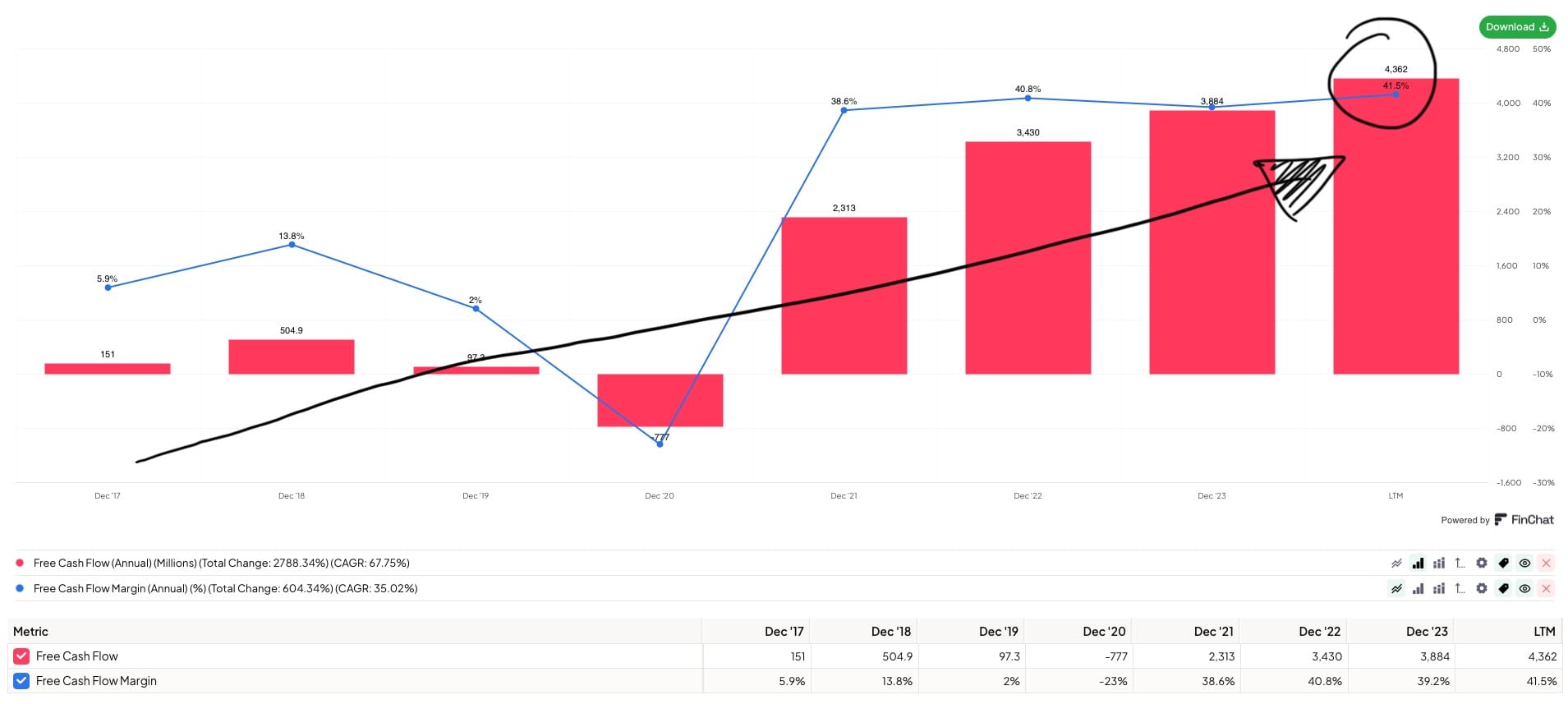

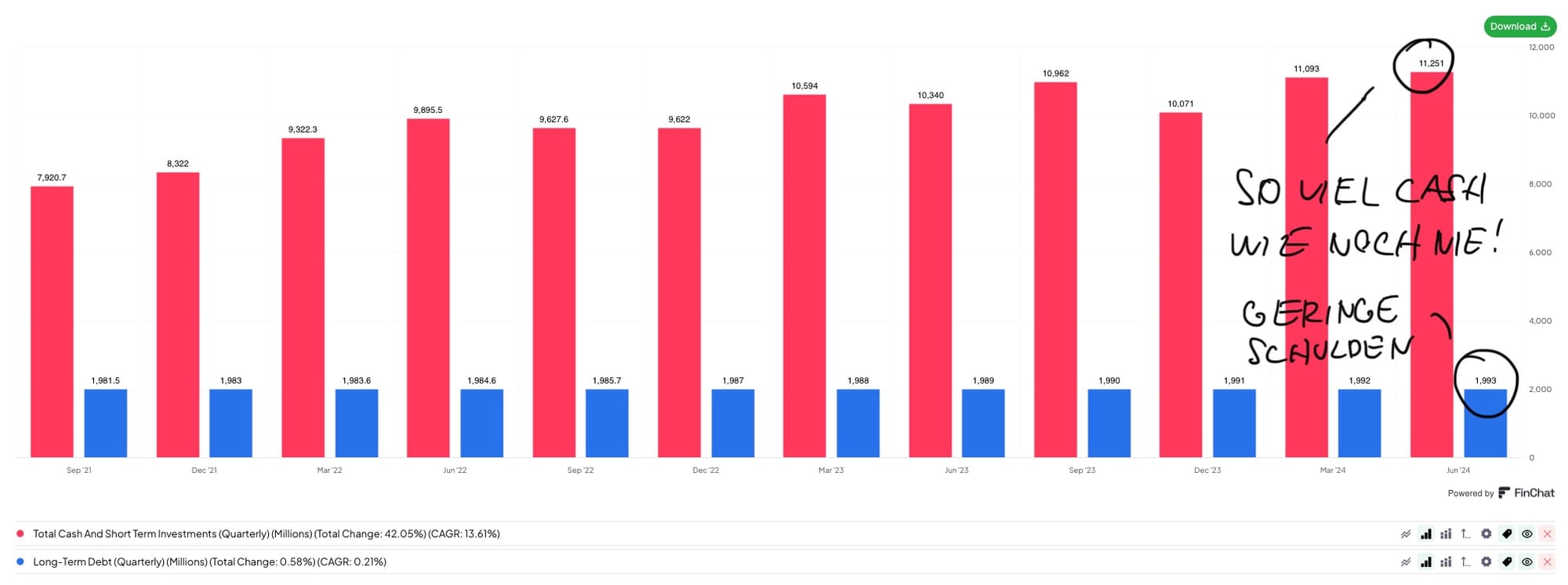

- #1 - Starke langfristige Geschäftsentwicklung: Airbnb hat COVID-19 endgültig hinter sich gelassen. Seit dem IPO im Dezember 2020 hat Airbnb den Umsatz verdreifacht, die Margen gesteigert und positive Gewinne erzielt. Das Unternehmen generiert mittlerweile über 4 Mrd. $ Free Cash Flow (FCF) pro Jahr und verfügt über eine solide Bilanz mit 11 Mrd. $ Cash und nur 2 Mrd. $ langfristigen Schulden.

- #2 - Effizienzsteigerung und Profitabilität: Airbnb hat die Pandemie genutzt, um sich in ein äußerst effizientes Unternehmen zu verwandeln. Heute hat Airbnb im Grunde die gleiche Mitarbeiterzahl wie vor der Pandemie, erzielt jedoch mehr als doppelt so viel Umsatz. Der durchschnittliche Airbnb-Mitarbeiter generiert 50% mehr Umsatz als der durchschnittliche Mitarbeiter von Booking Holdings. Mit einer Bruttomarge von über 80% und einer FCF-Marge von über 40% zählt Airbnb heute zu den profitabelsten Technologieunternehmen der Welt.

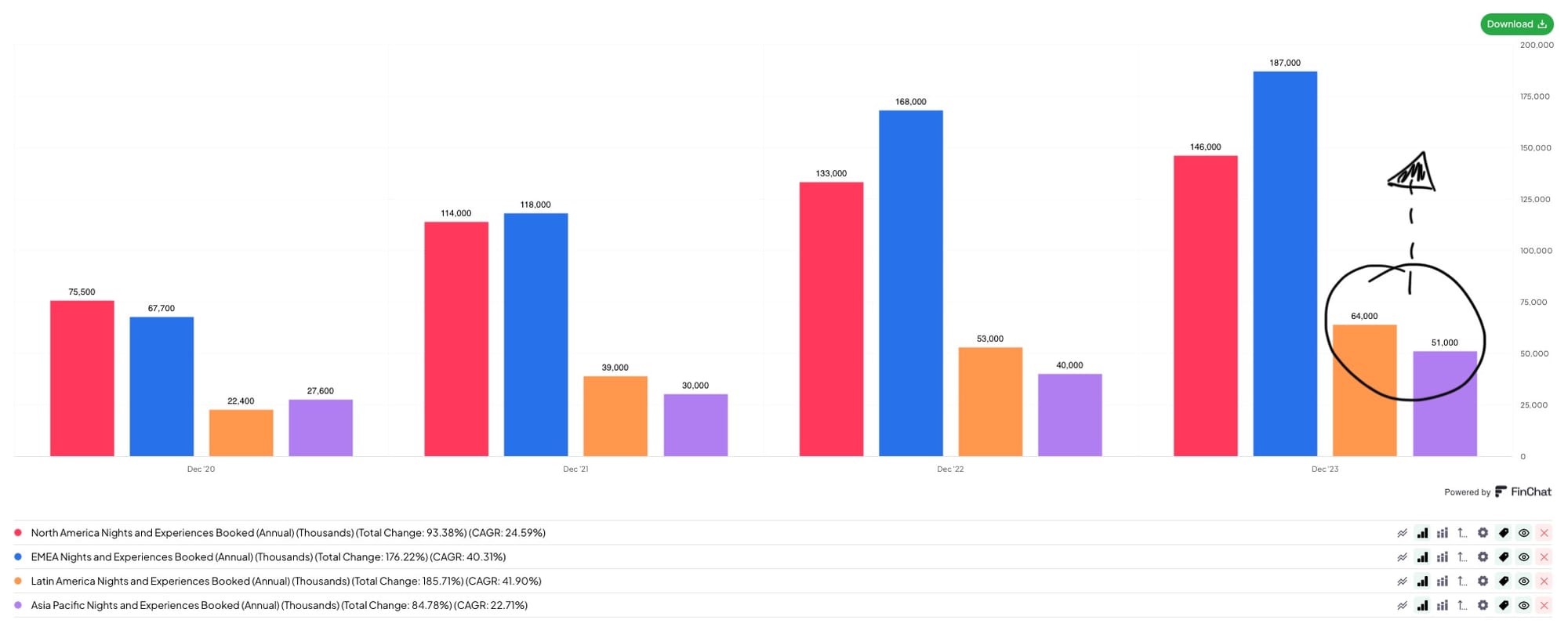

- #3 - Transformation zum global führenden Reise-Concierge und mehr als nur Unterkünfte: Airbnb plant, sich von einer Kurzzeitvermietungsplattform zu einem umfassenden Reise-Concierge zu entwickeln, der mehr bietet als eine private (Ferien-)unterkunft zum Übernachten. Diese strategische Neuausrichtung könnte Airbnb in den nächsten 5-10 Jahren deutlich wachsen lassen. Außerdem besteht im Kerngeschäft weiterhin Wachstumspotenzial in Asien und Lateinamerika.

- #4 - Starker Gründer und CEO: Airbnb ist die Show des 43-jährigen studierten Industrie-Designers Brian Chesky. Der CEO und Mitgründer spielt eine zentrale Rolle in der strategischen Ausrichtung von Airbnb. Eine besondere Stimmrechtsstruktur verleiht ihm und anderen Insidern die Kontrolle über die strategische Ausrichtung des Unternehmens. Er wird ausschließlich über Aktienvergütungen kompensiert, die an den Erfolg des Unternehmens gekoppelt sind, und verzichtet auf ein festes Gehalt oder zusätzliche Boni. Ein Mann, der ein so bedeutendes globales Unternehmen aufgebaut und die Pandemie hervorragend gemeistert hat, wird vermutlich auch der richtige Mann für die nächste Wachstumsetappe von Airbnb sein. Ich persönlich suche gezielt nach diesen seltenen, außergewöhnlichen Unternehmerpersönlichkeiten, die nur alle Jahrzehnte wenige Male vorkommen.

- #5 - Wachstumsvorsprung gegenüber der Konkurrenz: Airbnb wächst schneller als andere Online-Reise-Giganten und gewinnt Marktanteile. Mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25% (2017-23) übertrifft Airbnb deutlich Booking Holdings (9%) und Expedia (4%) - und das obwohl Airbnb seit der Gründung 2007 im Wesentlichen nur ein Produkt anbietet.

- #6: Langfristige Wettbewerbsvorteile: Airbnb profitiert von einer starken Marke, ausgeprägten Netzwerkeffekten und einem differenzierten Inventar, das auf keiner anderen Plattform zu finden ist. Diese Faktoren ermöglichen schnelles Wachstum, hohe Kundenzufriedenheit und -loyalität, schaffen hohe Eintrittsbarrieren für Konkurrenten und erleichtern die Skalierung potentieller neuer Geschäftsfelder. Dadurch muss Airbnb im Wettbewerbsvergleich einen geringeren Anteil vom Umsatz für Marketing ausgeben (Airbnb: 18%, Booking Holdings: 44%, Expedia: 53%).

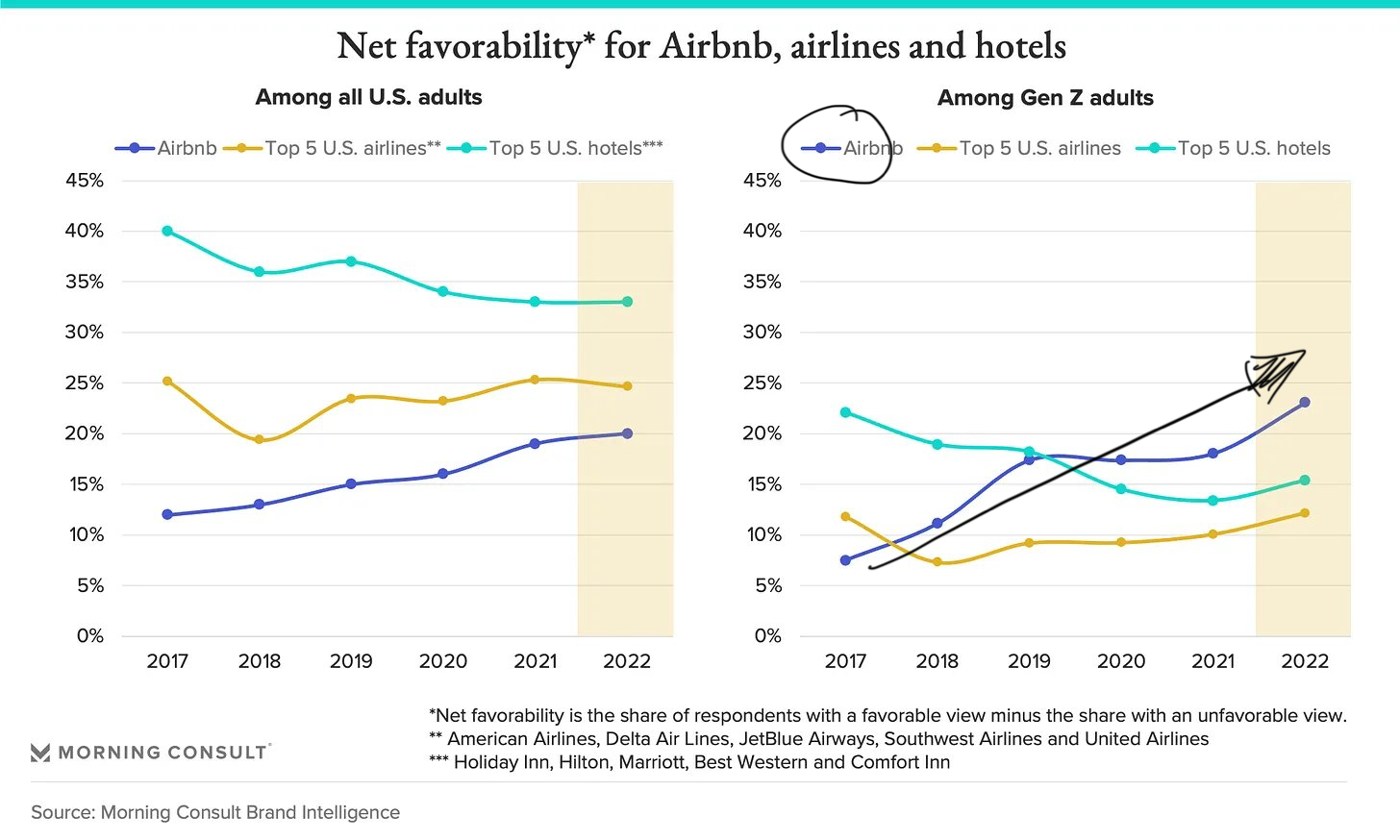

- #7 - Attraktivität für jüngere Generation: Airbnb ist besonders bei jüngeren Menschen beliebt. Millennials und Gen Z suchen nach preiswerten und authentischen Erlebnissen, die Airbnb bietet. Zudem sind junge Menschen als Digital Natives mit der benutzerfreundlichen App und Website vertraut. Diese Zielgruppe wird in den kommenden Jahren mehr Einkommen generieren, was Airbnb weiteres Wachstumspotenzial bietet.

- #8 - Sondereffekt der hohen Zinseinnahmen: Airbnb erzielt zusätzliche Einnahmen, indem es Buchungsbeträge vorübergehend am Kapitalmarkt anlegt bevor diese an den Gastgeber ausgezahlt werden. Das sorgt bei Airbnb selbst in Zeiten hoher Zinsen und gedämpfter Reisetätigkeit für einen finanziellen Puffer und macht das Unternehmen unabhängiger von externen Finanzierungen.

- #9 - Aktienrückkäufe: Airbnb verwendet einen Großteil seines FCF für Aktienrückkäufe (72% in Q2 2024), was den Gewinn / FCF pro Aktie steigert und die Verwässerung durch Aktienvergütungen an Mitarbeiter abfedert. Der Aktienrückkauf signalisiert, dass das Management das Unternehmen für unterbewertet hält und Vertrauen in die zukünftige Geschäftsentwicklung hat.

- #10 - Institutionelles Interesse: Das zunehmende Interesse institutioneller Investoren wie Pensionskassen oder Versicherungsgesellschaften an der Airbnb-Aktie spricht ebenfalls für das Vertrauen in die zukünftige Geschäftsentwicklung.

10 Aspekte, die dir vor einem Investment bewusst sein müssen ↑

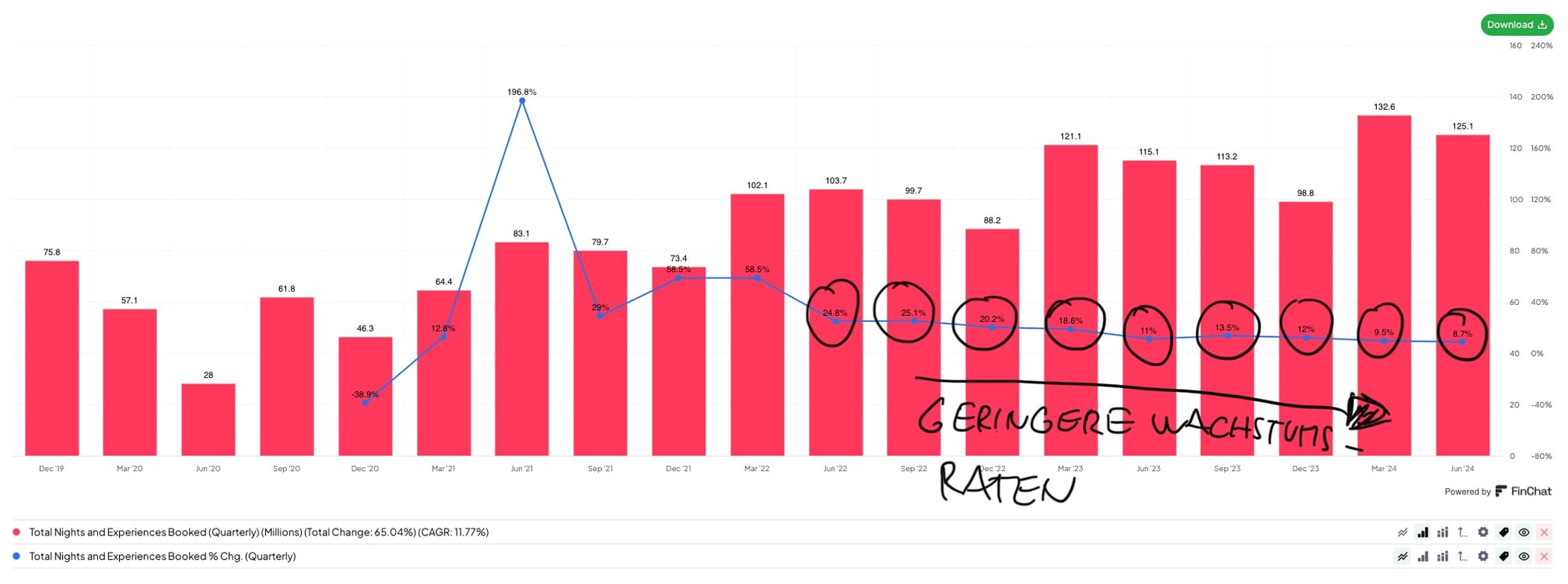

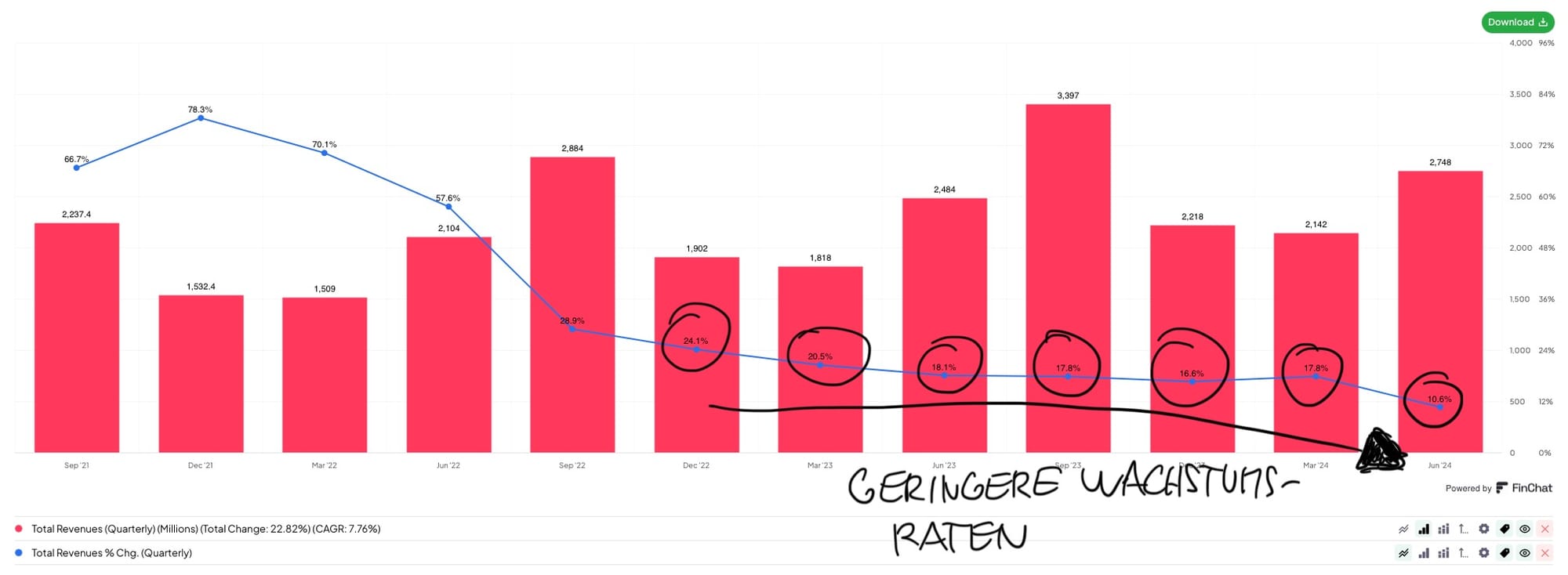

- #1 - Zuletzt verlangsamtes Wachstum: Das Wachstum der Buchungen (Q3 2023: 13,5% im Vergleich zum Vorjahr, Q4 2023: 12,0%, Q1 2024: 9,5%, Q2 2024: 8,7%) und Umsätze (Q3 2023: 17,8% im Vergleich zum Vorjahr, Q4 2023: 16,6%, Q1 2024: 17,8%, Q2 2024: 10,6%) hat sich in den letzen Quartalen verlangsamt. Für Q3 2024 wird bei den Buchungen ein Wachstum von <9% vorhergesagt, bei den Umsätzen ein Wachstum von 8-10%, d.h. es wird eine weitere Verlangsamung erwartet. Entsprechend haben Aktienanalysten ihre Wachstumsprognosen für Airbnb nach unten korrigiert. Nach Bekanntgabe dieser Zahlen fiel die Aktie um 13%. Sollten die geplanten Wachstumsinitiativen (z.B. Co-Hosting, Experiences, weitere Reisedienstleistungen) nicht erfolgreich sein, könnte dies die langfristigen Aussichten von Airbnb beeinträchtigen und der Aktienkurs seine Schwächeperiode weiter fortsetzen.

- #2 - Regulatorische Herausforderungen: Strengere Regulierungen oder de-facto Verbote, insbesondere in beliebten Touristenstädten wie New York, stellen ein erhebliches Risiko für Airbnb dar. Hauptargumente sind Wohnungsknappheit, steigende Mietpreise und Veränderungen in den Nachbarschaften. Anti-Airbnb-Verordnungen haben die Wohnraumkrise jedoch nicht gelindert - im Gegenteil. Seit dem Airbnb-Verbot ist die Wohnraumknappheit in New York eklatanter als zuvor und die Mietpreise sind weiter gestiegen, wie aktuelle Daten zeigen. Dadurch sind Hotels die Hauptprofiteure. Airbnb ist zwar nicht von der Regulierung in einer Stadt wie New York abhängig, da es in über 100.000 Städten in 220 Ländern aktiv ist und keine Stadt mehr als 2% des Umsatzes von Airbnb ausmacht, dennoch könnten verschärfte Regeln das Wachstum in wichtigen Märkten hemmen.

- #3 - Wettbewerbsintensität: Airbnb steht in starkem Wettbewerb, u.a. mit Hotelketten, unabhängigen Hotels, Suchmaschinen und anderen Online-Reiseagenturen wie Booking.com und Expedia. Airbnb konnte diesem Wettbewerbsdruck bisher gut standhalten und sich hervorragend entwickeln. Das Unternehmen scheint mit seiner Innovations- und Anpassungsfähigkeit gut positioniert, um im hart umkämpften Markt langfristig erfolgreich zu sein. Dennoch könnten diese Wettbewerber die zukünftigen Wachstumspläne von Airbnb beeinträchtigen.

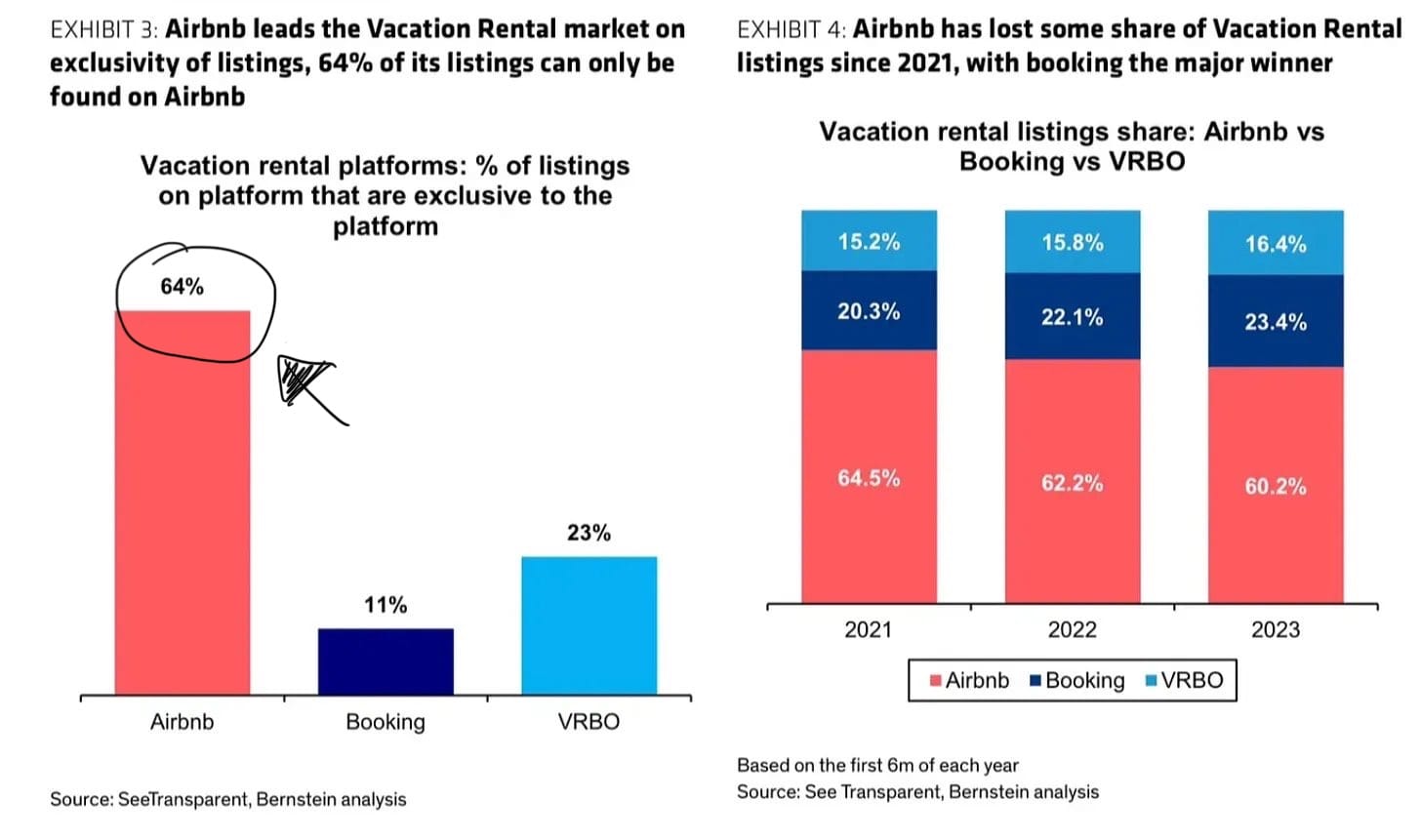

- #4 - Mehrfachlistung: Immer mehr Gastgeber bieten ihre Unterkünfte nicht nur auf Airbnb, sondern auch bei konkurrierenden Plattformen an. Dieser Trend ist überwiegend bei gewerblichen Vermietern zu beobachten, welche lediglich ca. 10% der Gastgeber bei Airbnb ausmachen. Während Airbnb immer noch den mit Abstand größten Anteil exklusiver Unterkünfte zeigt (Airbnb: 64%, Vrbo: 23%, Booking.com: 11%), hat Airbnb seit 2021 bei der Summe aller gelisteten Unterkünften Marktanteile verloren. Diesen Trend sollte man im Blick behalten.

- #5 - Erschwinglichkeit: Hohe Reinigungsgebühren und steigende Preise sind immer wieder Kritikpunkte bei Airbnb. Die Preise werden jedoch nicht von Airbnb, sondern von den Gastgebern selbst gestaltet. Ein zentrales Werteversprechen von Airbnb war immer, eine günstige und erschwingliche Alternative für Hotels zu sein. Das Unternehmen arbeitet daher an unterschiedlichen Initiativen, um die auf seiner Plattform gelisteten Unterkünfte so preiswert wie möglich zu halten. Der durchschnittliche Preis einer 1-Zimmer Unterkunft bei Airbnb lag im Dezember 2023 bei 114$ pro Nacht (-2% zum Vorjahr). Ein vergleichbares Hotel kostete 149$ pro Nacht (+7% zum Vorjahr). Die Arbeit von Airbnb trägt also Früchte.

- #6 - Abhängigkeit vom CEO: Brian Chesky ist maßgeblich für die strategische Ausrichtung verantwortlich und der entscheidende Faktor für den operativen Erfolg des Unternehmens in den letzten Jahren. Er möchte Airbnb zu einem der führenden Technologie-Unternehmen unserer Zeit machen und eine tragende Rolle bei der Transformation des Unternehmens spielen. Diese starke Abhängigkeit birgt ein „Key Man Risk“. Eine fehlende Nachfolgeplanung könnte sich langfristig negativ auswirken.

- #7 - Hohe Aktienvergütung an Mitarbeiter: Airbnb bietet seinen Mitarbeitern eine hohe Aktienvergütung. Die Stock-Based Compensation (SBC) lag 2023 bei 11% vom Umsatz. Während dies in der Wachstumsphase des Unternehmens möglicherweise notwendig ist, um talentierte Mitarbeiter anzuziehen und zu halten, sollten Investoren die Quote im Blicke behalten. Langfristig wäre eine Reduzierung ein positives Signal.

- #8 - Aktienverkäufe von Insidern: Insider haben Airbnb bisher als persönliche Geldquelle genutzt und seit dem Börsengang kontinuierlich Anteile verkauft. Auch im vergangenen Jahr setzte sich dieser Verkaufstrend fort. Zudem zeigen bekannte Investment-Gurus bislang wenig Interesse an der Aktie.

- #9 - Konjunkturelle Abhängigkeit: Der Reisesektor ist stark konjunkturabhängig. Ein wirtschaftlicher Abschwung könnte die Nachfrage nach Kurzzeitvermietungen von Airbnb temporär senken. Wer einen langfristigen Anlagehorizont von über 5-10 Jahren verfolgt, sollte sich daran jedoch nicht stören. Das Unternehmen hat zudem in Krisenzeiten wie COVID-19 bewiesen, dass es durch Anpassungen wie Langzeitvermietungen und Remote-Arbeitsoptionen widerstandsfähiger ist als seine direkten Konkurrenten.

- #10 - Beschränkung auf ein Produkt: Airbnb ist derzeit stark auf Kurzzeitvermietungen fokussiert - umso erstaunlicher, dass es Airbnb mit nur diesem einen Produkt eine solche Erfolgsgeschichte schreiben konnte. Eine breitere Diversifizierung des Geschäftsmodells wäre wünschenswert, um langfristig robuster gegenüber Marktveränderungen zu sein.

Bewertung ↑

- Bewertungshistorie: Airbnb ist ein innovatives und dynamisch wachsendes Technologie-Unternehmen. So wird es auch bewertet. Die Aktie wurde kurz nach IPO mit 24x P/S gehandelt - im Februar 2021 zwischenzeitlich sogar mit astronomischen 38x P/S - bevor die Bewertung im Laufe der Zeit wieder zur Realität zurückkehrte. Heute liegen wir bei 8x P/S bzw. 7x Forward P/S (NTM). Die teure Bewertung in der Phase nach dem IPO scheint wohl ein wesentlicher Faktor zu sein, warum die Aktie bisher - trotz guter operativer Performance des Unternehmens - kein Gewinner ist.

- Heutige Bewertung: Das Forward P/E (NTM) liegt bei 31 und ist somit vergleichbar mit anderen großen Technologie-Unternehmen wie Microsoft, Nvidia, Amazon und Netflix, die mit ähnlichen Multiples gehandelt werden. Diese Unternehmen sind jedoch diversifizierter in ihren Umsatztströmen, wachsen schneller und sind nicht dem konjunkturabhängigen Reisesektor ausgesetzt. Der Markt gibt Airbnb eine höhere Bewertung als seinen direkten Konkurrenten Booking Holdings (23 Forward PE/E NTM) und Expedia (12 Forward PE/E NTM). Diese scheint aus meiner Sicht gerechtfertigt, da Airbnb historisch deutlich schneller gewachsen ist (25% vs 9% CAGR in 2017-23), über eine global starke Marke verfügt, große Wachstumspotenziale aufweist und für sein Wachstum deutlich weniger für Marketing ausgeben muss (21% vs 47% vom Umsatz). Bei den Cash-Flow-Multiples sieht Airbnb etwas günstiger aus. Hier liegt Airbnb bei 20x Forward P/FCF (NTM) und damit in einer ähnlichen Größenordnung wie Booking Holdings (19x), das jedoch im letzten Quartal ein etwas langsameres Wachstum als Airbnb zeigt. Daher könnte man ableiten, dass Airbnb ein höherer FCF-Multiple zustehen könnte.

- Ausblick: Ich bin der Meinung, dass der Markt aktuell nicht vollends daran glaubt, dass Airbnb sein Wachstum wieder beschleunigen und zu mehr werden kann als eine Plattform für Kurzzeitvermietungen. Angenommen Airbnb schafft es über die nächsten 10 Jahre, sein Umsatzwachstum wieder auf 15% pro Jahr zu beschleunigen und eine Netto-Gewinnmarge von 30% zu erreichen, dann läge die künftige Marktkapitalisierung bei 300 Mrd. $ (basierend auf einer PE Ratio von 25). Das wäre fast das Vierfache des heutigen Werts.

Fazit ↑

- Pro: Airbnb hat sich in den letzten Jahren operativ stark entwickelt, indem es Umsatz, Gewinne und Cash Flows deutlich steigern konnte. Das Unternehmen profitiert von einer starken Marke, ausgeprägten Netzwerkeffekten und einem differenzierten Angebot an Unterkünften. Ein starker CEO, potenzielle Wachstumsfelder, die Beliebtheit der Plattform bei der jüngeren Generation, die zunehmend wohlhabender wird, sowie das hohe Cash-Flow-Potenzial und die Aktienrückkäufe sprechen ebenfalls für die Aktie.

- Contra: Auf der anderen Seite stehen Risiken wie strengere Regulierungen, Wettbewerbsdruck und zunehmende Mehrfachlistung. Auch die hohe Abhängigkeit vom CEO und die zuletzt nachlassende Wachstumsdynamik, die sich in den nächsten Quartalen wohl fortsetzen wird, mahnen zur Vorsicht. Außerdem sollten weitere Themen genau verfolgt werden, z.B. Preisabstand zu Hotels, Marketingeffektivität, Qualität der Listings / Reviews, Bindung von Gastgebern und Gästen, etc.

- Schlussfolgerung: Für langfristig orientierte Anleger, die an die Transformation und eine langfristige Wachstumsbeschleunigung glauben, könnte jetzt eine interessante Zeit sein, um eine erste Position bei Airbnb aufzubauen. Weitere Kursrückgänge könnten dann gute Kaufmöglichkeiten bieten - vorausgesetzt das Unternehmen zeigt die richtigen Ansätze für eine erfolgreiche Umsetzung seiner Initiativen. Wer diese langfristige Transformation und weiterhin hohe Cash Flow Generierung für unwahrscheinlich hält, sollte lieber Vorsicht walten lassen, da die Aktie wie ein wachstumsorientiertes Technologieunternehmen bewertet wird und geringere Multiples zu erwarten sind, falls das Unternehmen seine Wachstumsziele in den nächsten Jahren verfehlen sollte.

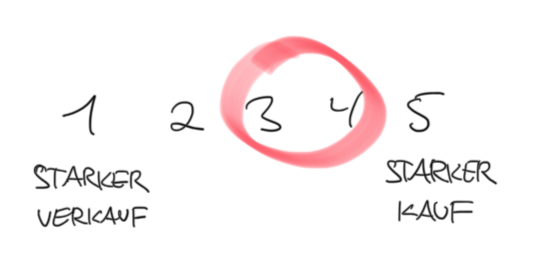

- Gesamturteil (1 = starker Verkauf, 5 = starker Kauf):

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du möchtest Zugang zu allen Inhalten, Einblick in mein Portfolio inkl. Trade-Alarm und eine Übersicht über meine Watchliste?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach der besten Broker-Plattform in Deutschland?

Verwende den Broker, den ich selbst nutze.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.