Newsletter #9 - Kapitalflussrechnung: Bargeld ist König

Willkommen bei DIY Weekly – Dein Finanz-Newsletter für Geldanlage an der Börse und langfristigen Vermögensaufbau

Willkommen zu Teil 2 unserer Reise durch die drei wichtigsten Geschäftsberichte eines Unternehmens, die du als DIY-Anleger verstehen musst, um clevere Investmententscheidungen zu treffen und erfolgreich zu investieren.

- Gewinn- und Verlustrechnung ("Profit and loss statement" oder "P&L")

- Kapitalflussrechnung ("Cash Flow Statement")

- Bilanz ("Balance Sheet")

Letzte Woche haben wir uns mit der Gewinn- und Verlustrechnung ("P&L") beschäftigt, die zeigt, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum eingenommen und ausgegeben hat.

Heute gehen wir einen Schritt weiter zur Kapitalflussrechnung ("Cash Flow Statement").

In den nächsten Minuten zeige ich dir, was sich dahinter verbirgt, wie du diese leicht entschlüsselst, welche Merkmale besonders wünschenswert sind und wann Vorsicht geboten ist.

Los geht’s!

Was zeigt die Kapitalflussrechnung?

Das Grundprinzip einer Kapitalflussrechnung funktioniert wie bei deinem Girokonto. Es gibt regelmäßig Geldeingänge, während andere Beträge abgebucht werden. Die Kapitalflussrechnung gibt also an, wie viel Geld einem Unternehmen in einem bestimmten Zeitraum (z.B. in den letzten 9 Monaten) tatsächlich zugeflossen und wie viel Geld abgeflossen ist.

Das ist auch der Kernunterschied zur "P&L", wo sämtliche Einnahmen und Ausgaben erfasst werden, unabhängig davon, ob tatsächlich schon Geld eingegangen oder abgeflossen ist.

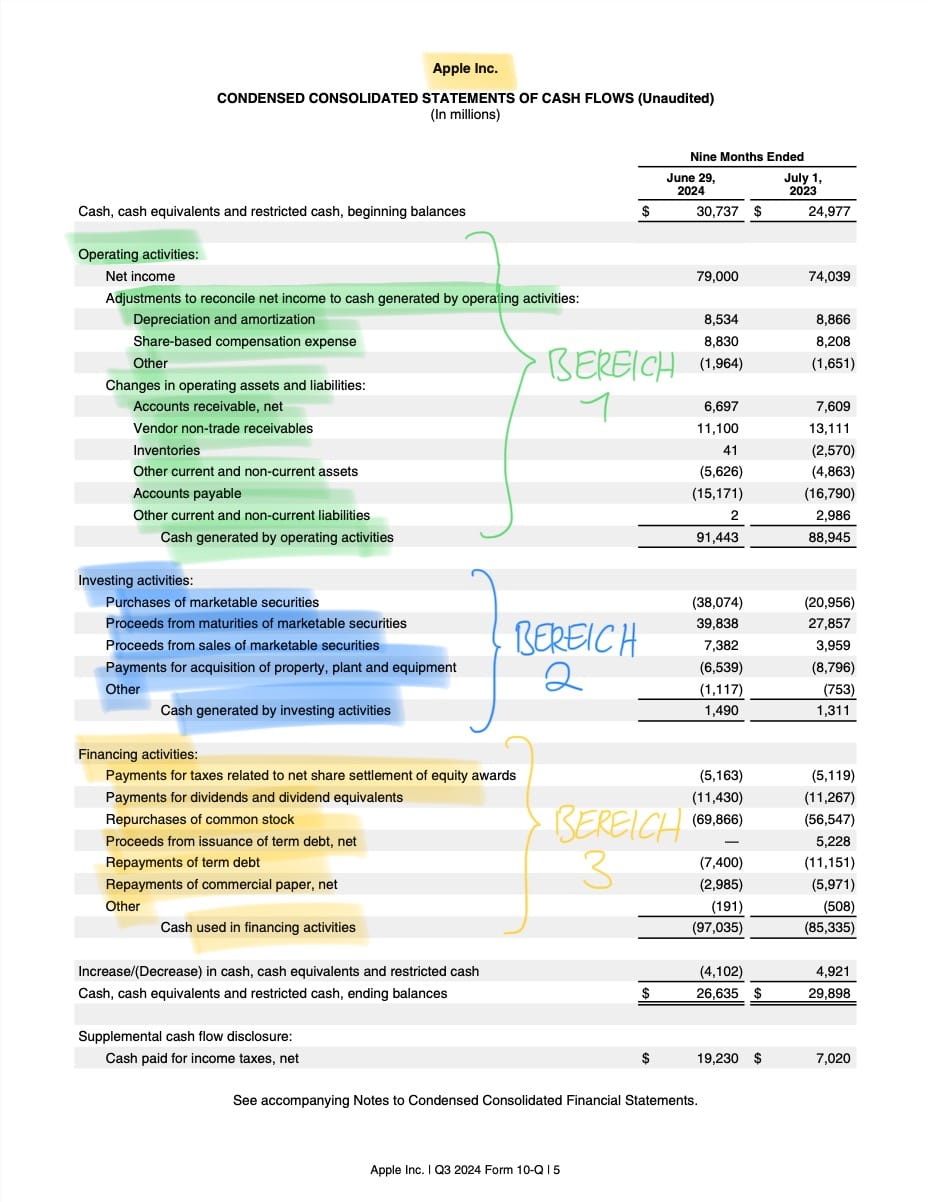

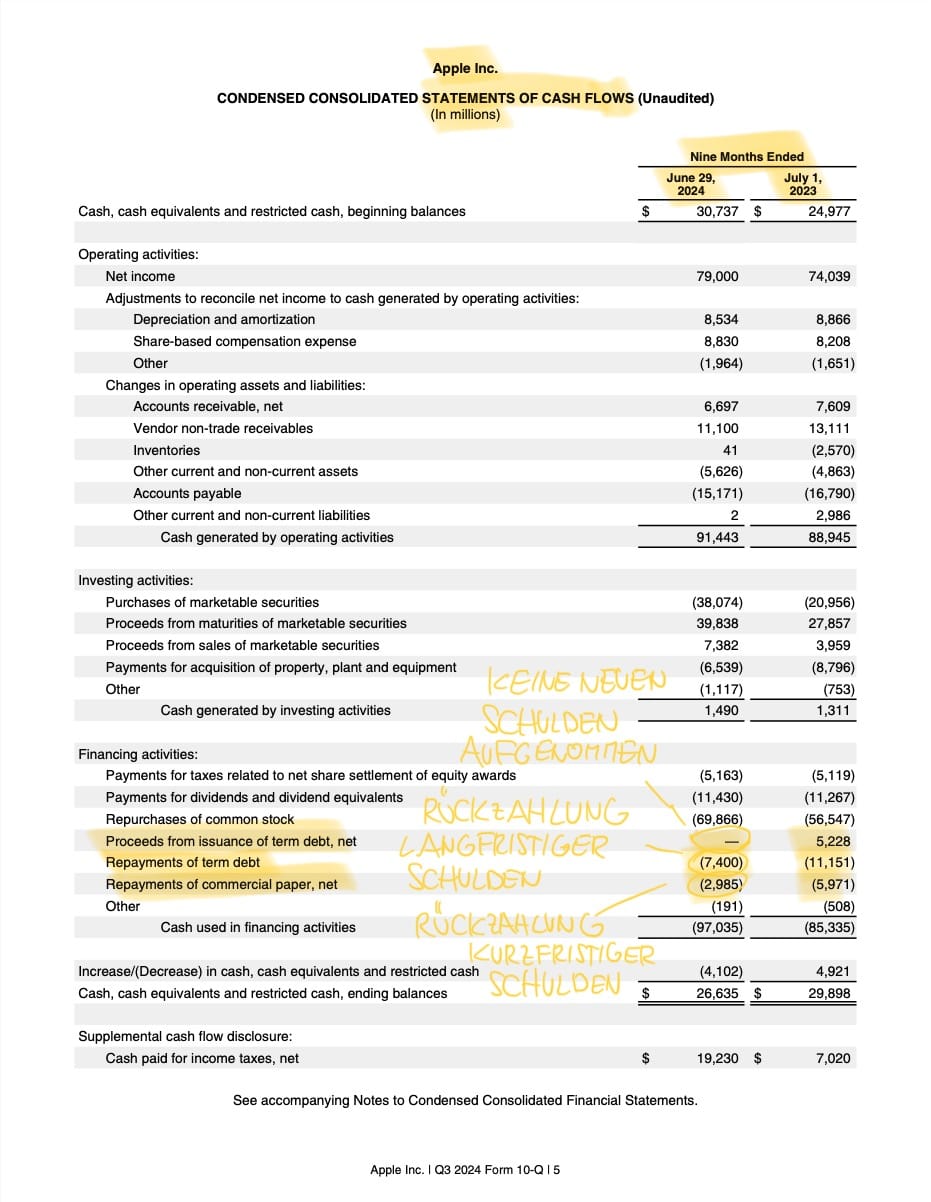

Nehmen wir wieder Apple als Beispiel.

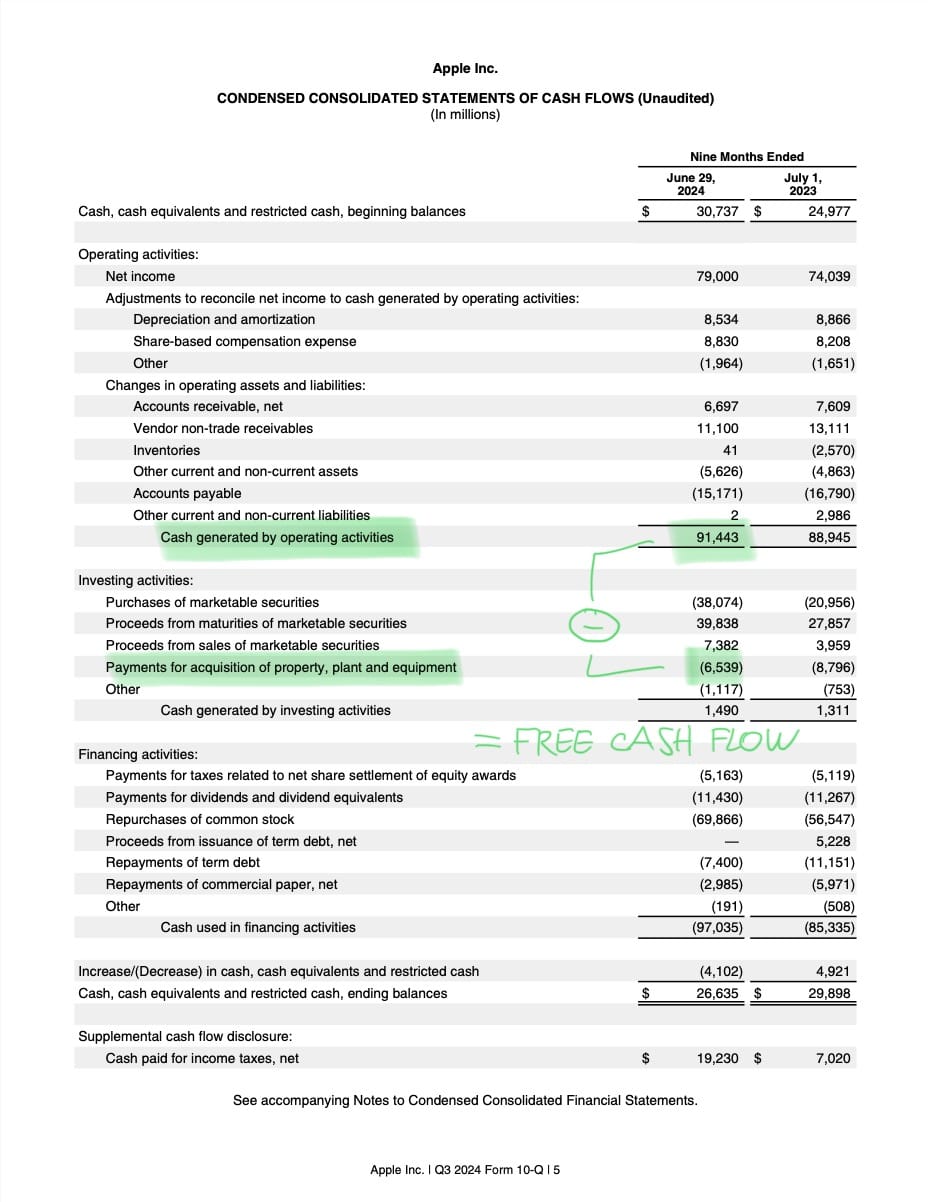

Im Bereich Investor Relations auf der Apple-Website findest du den Bericht für das letzte Quartal (Q3 2024), der unter anderem das "Cash Flow Statement" enthält. Dort werden die Zahlen aus den letzten 9 Monaten (vor dem 29. Juni 2024) mit den 9 Monaten aus dem Vorjahr (vor dem 1. Juli 2023) verglichen. Die Werte sind in Mio. $ angegeben.

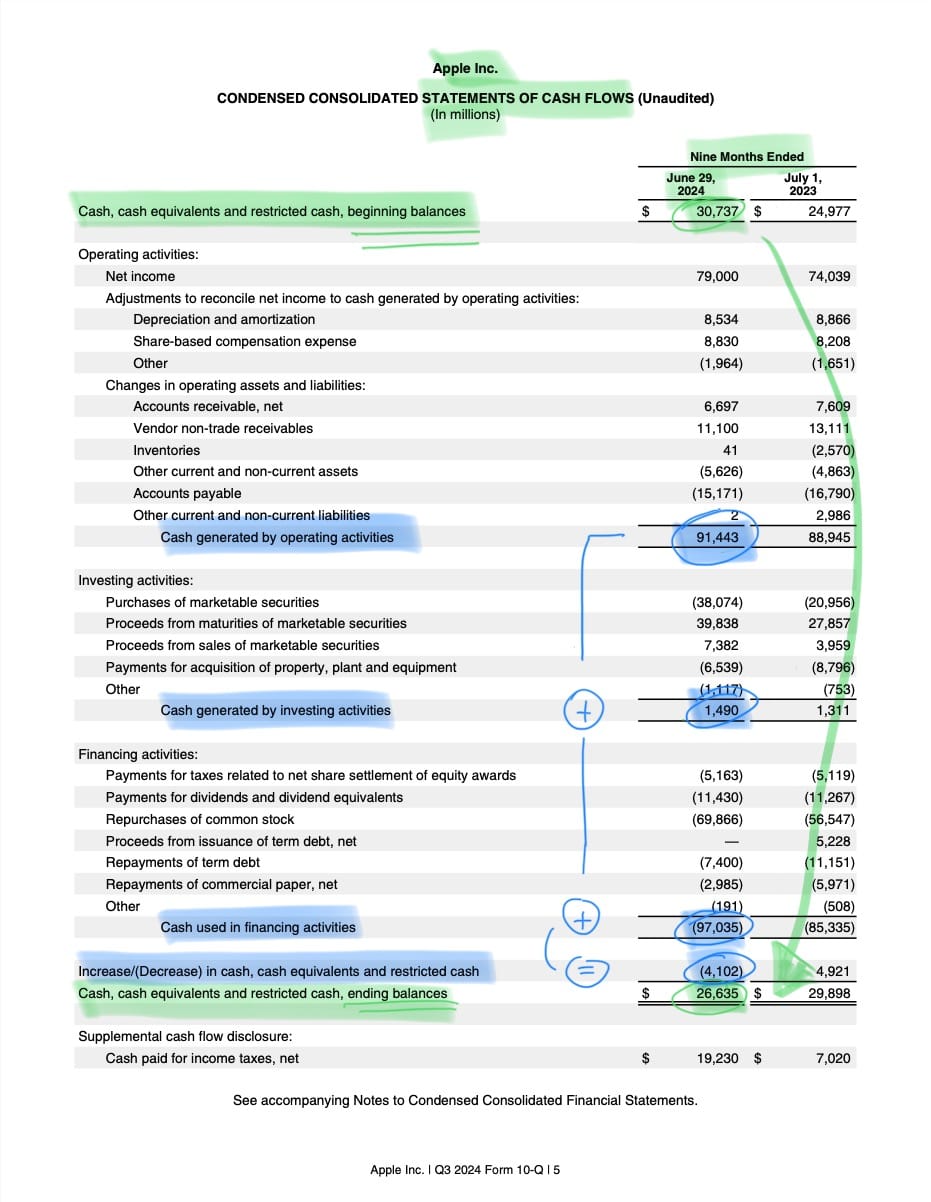

Die Kapitalflussrechnung von Apple startet mit dem Nettogewinn ("Net Income") aus der "P&L" und wird in drei Hauptbereiche unterteilt (sh. Chart unten):

- Bereich 1: Cashflow aus laufender Geschäftstätigkeit oder operativer Cashflow ("Operating Cash Flow" oder "OCF")

- Bereich 2: Cashflow aus Investitionstätigkeit ("Investing Cash Flow")

- Bereich 3: Cashflow aus Finanzierungstätigkeit ("Financing Cash Flow")

Diese drei Bereiche zeigen, wie liquide und finanziell stabil ein Unternehmen ist, d.h. wie gut es in der Lage ist, seine laufenden Kosten zu decken, in neue Projekte zu investieren und seine Schulden zu bedienen.

Wichtig: Selbst wenn ein Unternehmen in der "P&L" einen Gewinn ausweist, könnte es Schwierigkeiten haben, seine Rechnungen zu bezahlen, wenn der operative Cashflow niedrig ist oder negativ wird. Jeder kennt das - ohne Cash in der Tasche kann man seinen Verpflichtungen nicht nachkommen.

Wie bei der "P&L" gilt auch bei der Kapitalflussrechnung, dass börsennotierte Unternehmen unterschiedliche Detailgrade und Begriffe verwenden. Das Grundschema ist jedoch immer dasselbe.

Schauen wir uns die drei Abschnitte der Kapitalflussrechnung am Beispiel von Apple nun genauer an.

Bereich 1: Cashflow aus laufender Geschäftstätigkeit oder operativer Cashflow ("Operating Cash Flow" oder "OCF")

Der "Operating Cash Flow" zeigt, wie viel Geld durch die laufenden Geschäfte des Unternehmens generiert wurde. Das ist der Bereich, der die täglichen Aktivitäten wie Verkauf von Produkten oder Dienstleistungen abdeckt.

Wichtige Komponenten:

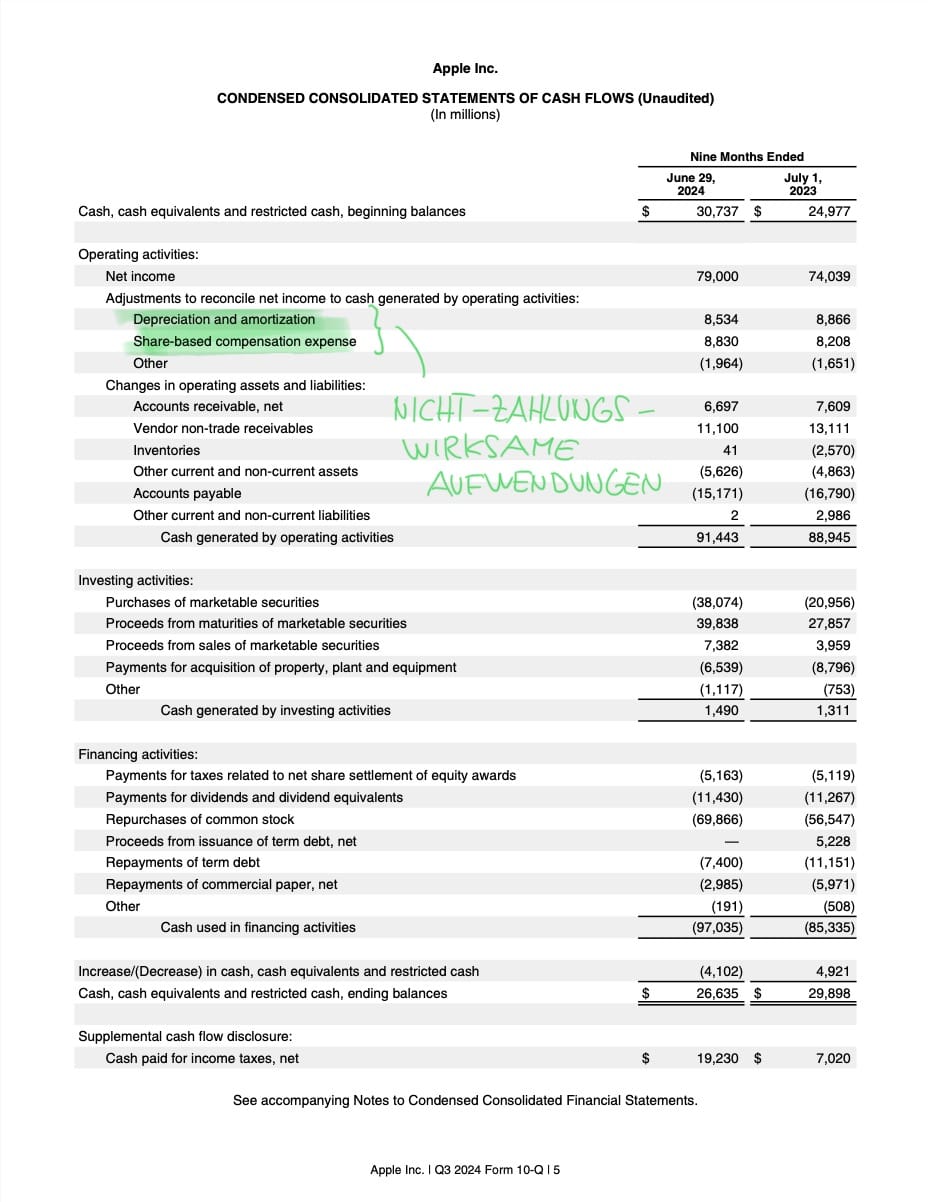

- Nicht-zahlungswirksame Aufwendungen ("Non-Cash Charges", sh. Chart unten): Diese bezeichnen Kosten, die auf dem Papier als Ausgaben erscheinen, aber keinen echten Geldabfluss aus dem Unternehmen darstellen. Sie werden daher dem Nettogewinn ("Net Income") wieder hinzugerechnet. Dazu gehören z.B. Abschreibungen (der Wert von Vermögenswerten wie Maschinen oder Gebäuden sinkt über die Zeit), aktienbasierte Vergütung (Mitarbeitern werden Aktienoptionen gewährt) oder Rückstellungen (Geld wird für mögliche zukünftige Kosten wie Rechtsfälle reserviert).

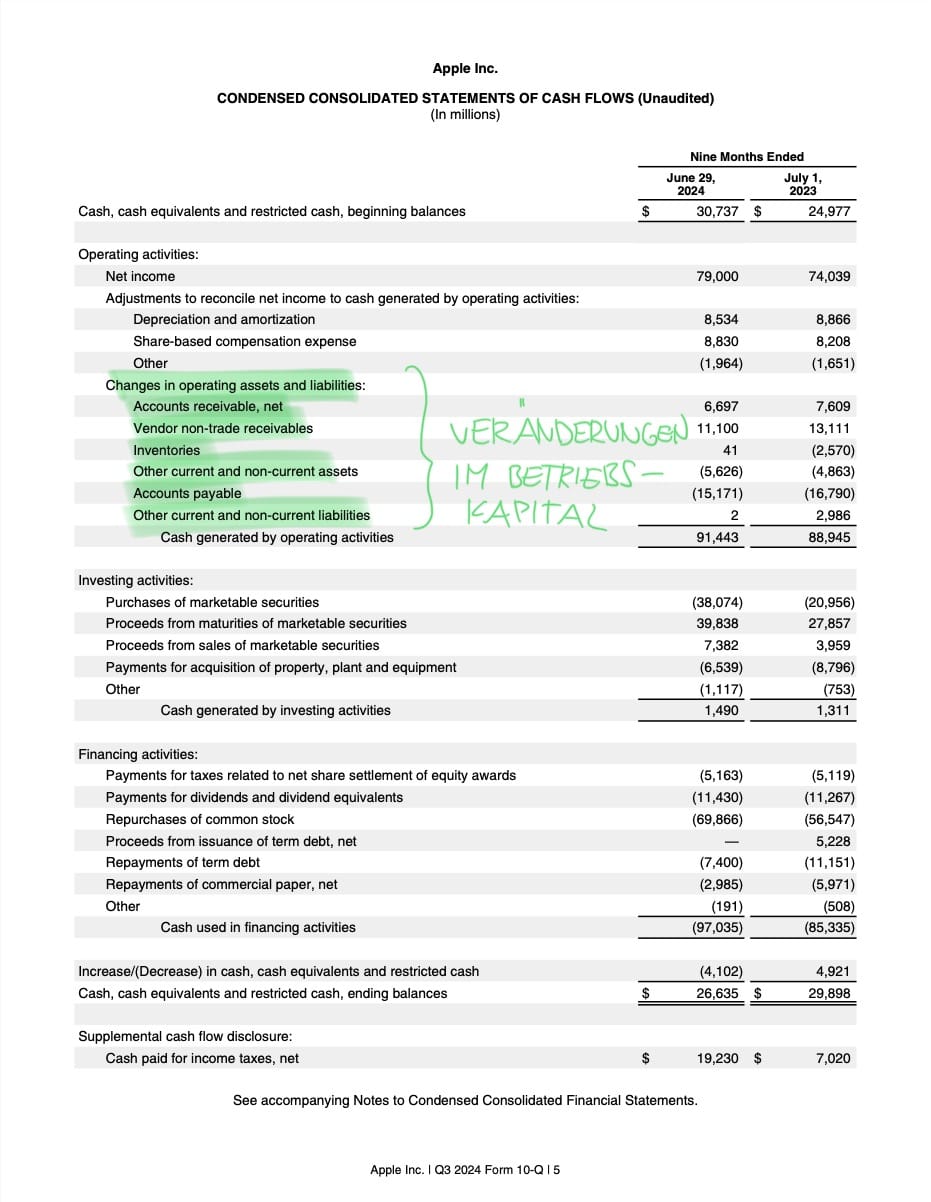

- Veränderungen im Betriebskapital ("Changes in Assets and Liabilities", sh. Chart unten): Diese zeigen, wie sich die kurzfristigen Vermögenswerte und Verbindlichkeiten eines Unternehmens verändern und wie sich dies auf den Bargeldbestand auswirkt. Veränderungen im Betriebskapital betreffen z.B. Forderungen (Geld, das Kunden dem Unternehmen schulden), Vorräte (Materialien oder Produkte, die auf Lager sind) und Verbindlichkeiten (Geld, das ein Unternehmen seinen Lieferanten schuldet). Ein Anstieg der Forderungen oder Vorräte bindet Bargeld, was den operativen Cash Flow negativ beeinflusst. Eine Erhöhung der Verbindlichkeiten durch spätere Bezahlung von Lieferanten setzt wiederum Bargeld frei.

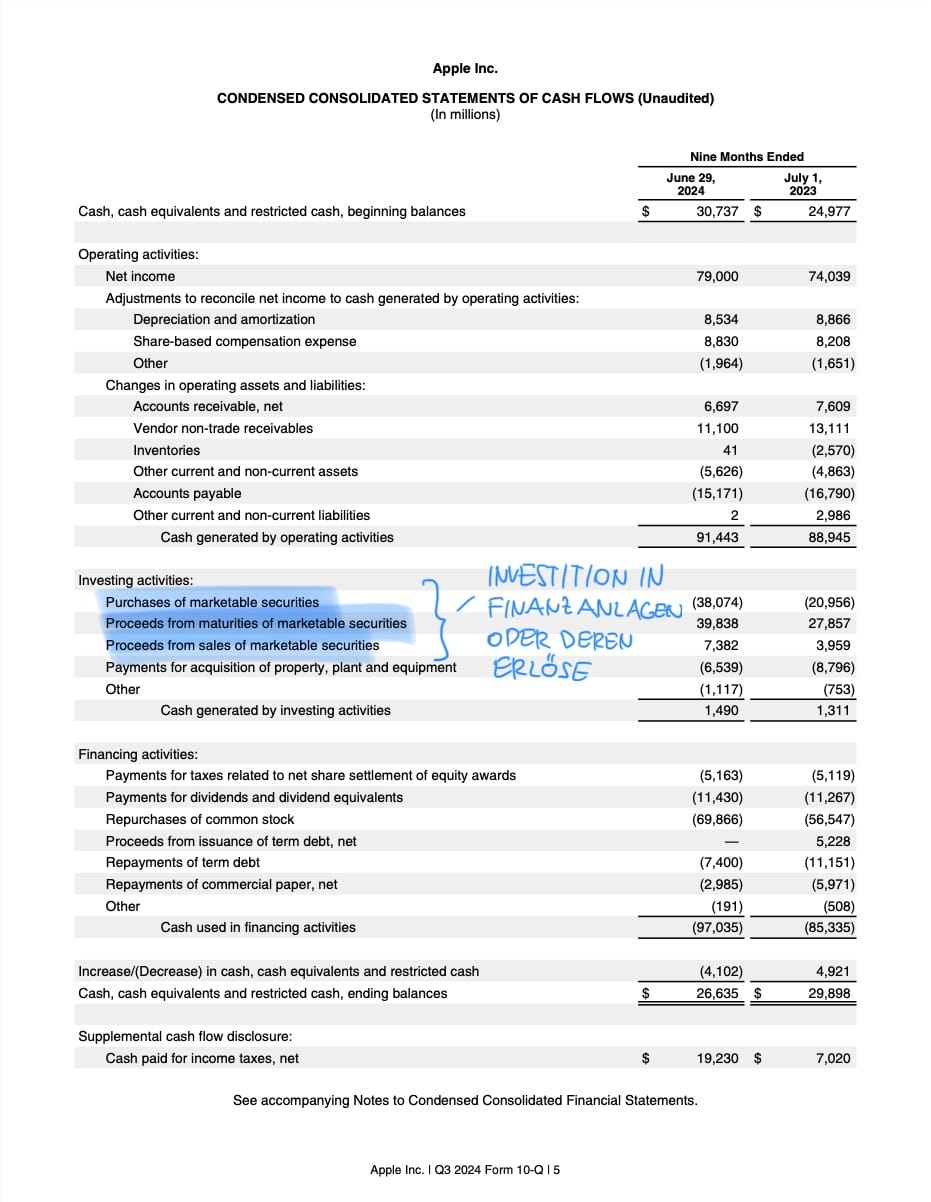

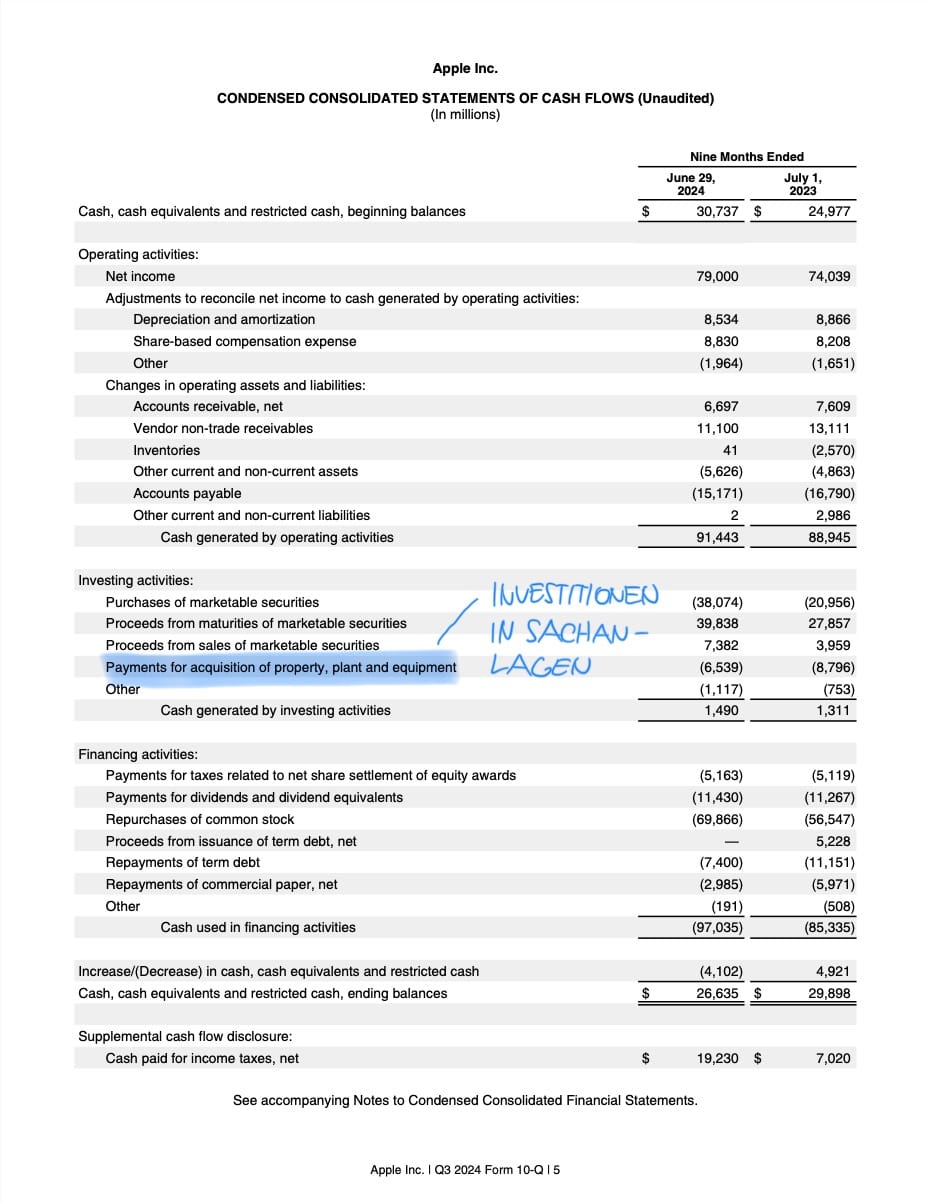

Bereich 2: Cashflow aus Investitionstätigkeit ("Investing Cash Flow")

Beim Cashflow aus Investitionstätigkeit wird aufgelistet, wie viel Geld ein Unternehmen in langfristige Vermögenswerte wie neue Maschinen, Gebäude oder andere Unternehmen investiert. Das ist der Bereich, der zeigt, wie stark ein Unternehmen in seine zukünftige Entwicklung investiert.

Wichtige Komponenten:

- Investitionen in Finanzanlagen oder Erlöse daraus ("Investments in Financial Assets or Proceeds from Investments"): Dies umfasst den Kauf oder Verkauf von Finanzanlagen wie Aktien, Anleihen oder ähnlichen Wertpapieren. Bei Investitionen in Finanzanlagen erfolgt ein Bargeldabfluss, da das Unternehmen Kapital in diese Anlagen investiert. Bei Erlösen aus dem Verkauf solcher Anlagen fließt Bargeld ins Unternehmen zurück.

- Investitionsausgaben ("Capital Expenditure" oder "CAPEX"): Dies sind Ausgaben für den Kauf, Bau oder die Verbesserung von langfristigen Vermögenswerten wie Maschinen, Gebäuden oder Ausrüstung, die zur Aufrechterhaltung oder Erweiterung des Geschäftsbetriebs notwendig sind. Diese Investitionen führen zu einem Bargeldabfluss, erhöhen jedoch das Anlagevermögen des Unternehmens.

- Erwerb oder Verkauf von Beteiligungen ("Acquisitions"): Dies umfasst den Kauf oder Verkauf von Anteilen an anderen Unternehmen oder strategischen Beteiligungen. Beim Erwerb fließt Bargeld ab, da das Unternehmen für die Anteile bezahlt. Beim Verkauf von Beteiligungen fließt Bargeld zu, was den Bargeldbestand erhöht.

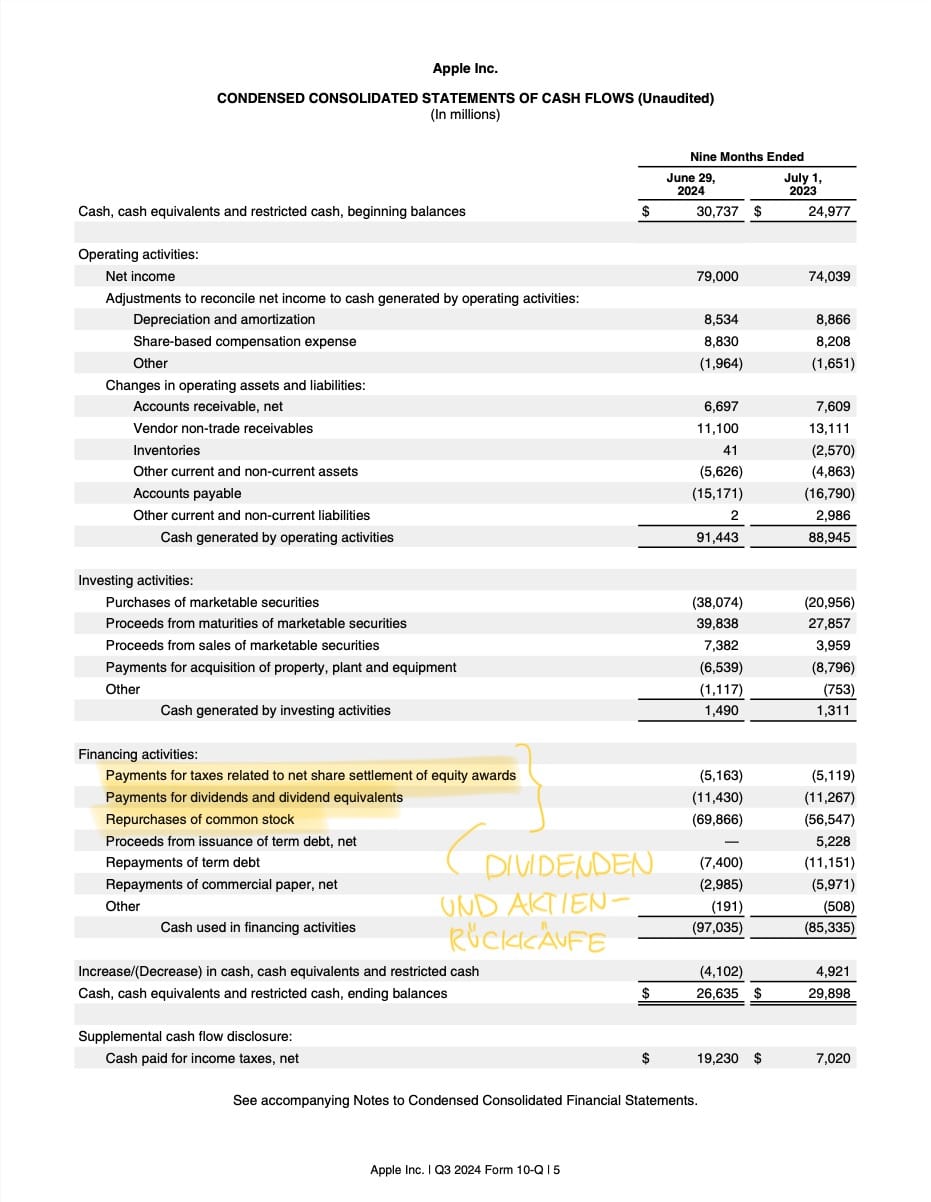

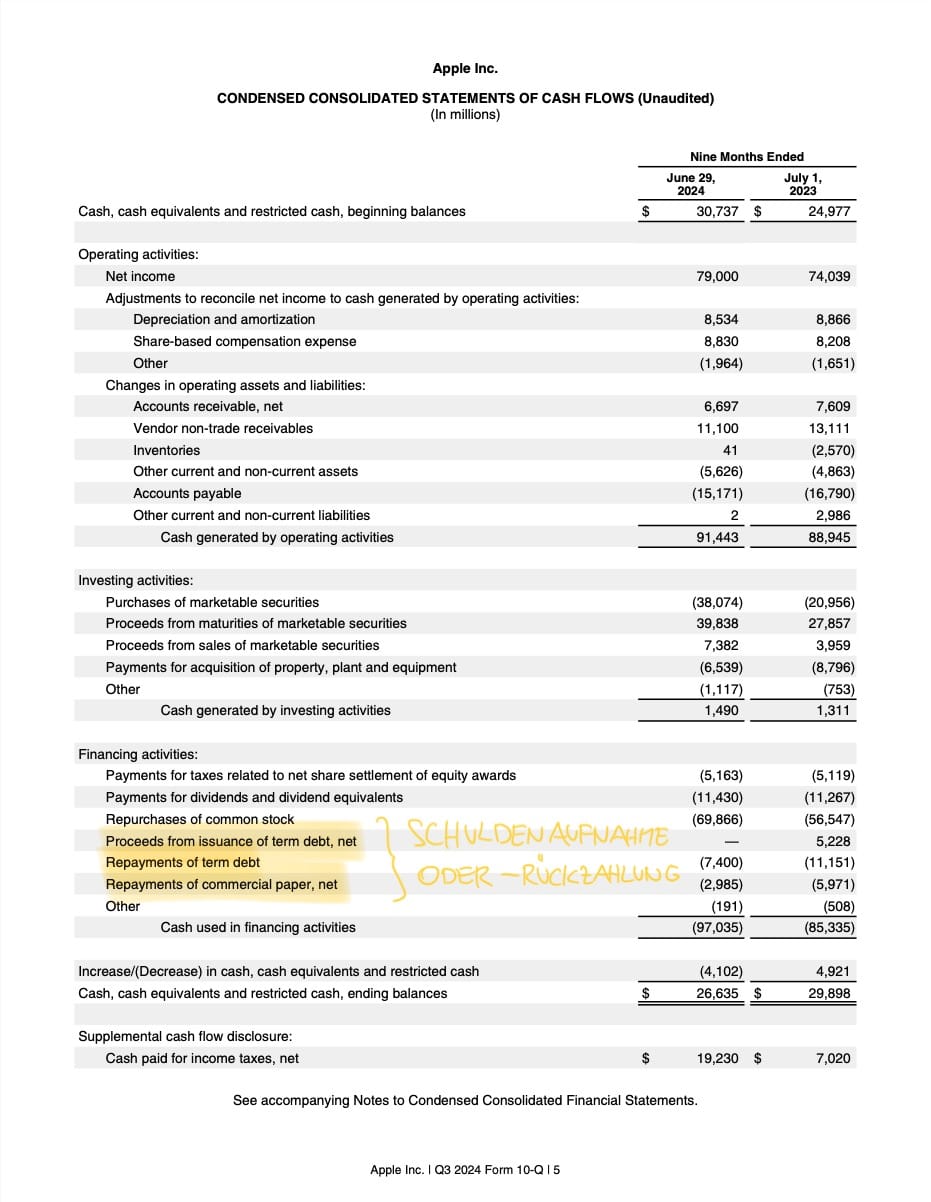

Bereich 3: Cashflow aus Finanzierungstätigkeit ("Financing Cash Flow")

Dieser Bereich zeigt, wie ein Unternehmen sein Geschäft finanziert – ob es langfristige Schulden abbaut oder neue aufnimmt und ob es Aktien zurückkauft oder neue ausgibt. Zudem gibt er Einblick, wie ein Unternehmen Kapital an seine Aktionäre durch Dividendenausschüttungen zurückführt.

Wichtige Komponenten:

- Dividenden und Aktienrückkäufe ("Dividends and Share Buybacks"): Diese Position zeigt, wie ein Unternehmen Bargeld an seine Aktionäre zurückgibt. Dividenden sind regelmäßige Auszahlungen an Aktionäre aus den Gewinnen des Unternehmens. Aktienrückkäufe bedeuten, dass ein Unternehmen eigene Aktien zurückkauft, um deren Anzahl im Umlauf zu verringern und den Wert für verbleibende Aktionäre zu steigern. Beide Aktivitäten führen zu einem Bargeldabfluss.

- Schuldenaufnahme oder -rückzahlung ("Debt Issuance or Repayment"): Diese Position zeigt, wie ein Unternehmen durch Aufnahme neuer Schulden (z.B. Kredite oder Anleihen) Bargeldzuflüsse erzielt oder wie Bargeld durch die Rückzahlung bestehender Schulden abfließt. Neue Schulden erhöhen den Bargeldbestand, während Rückzahlungen den Cashflow verringern.

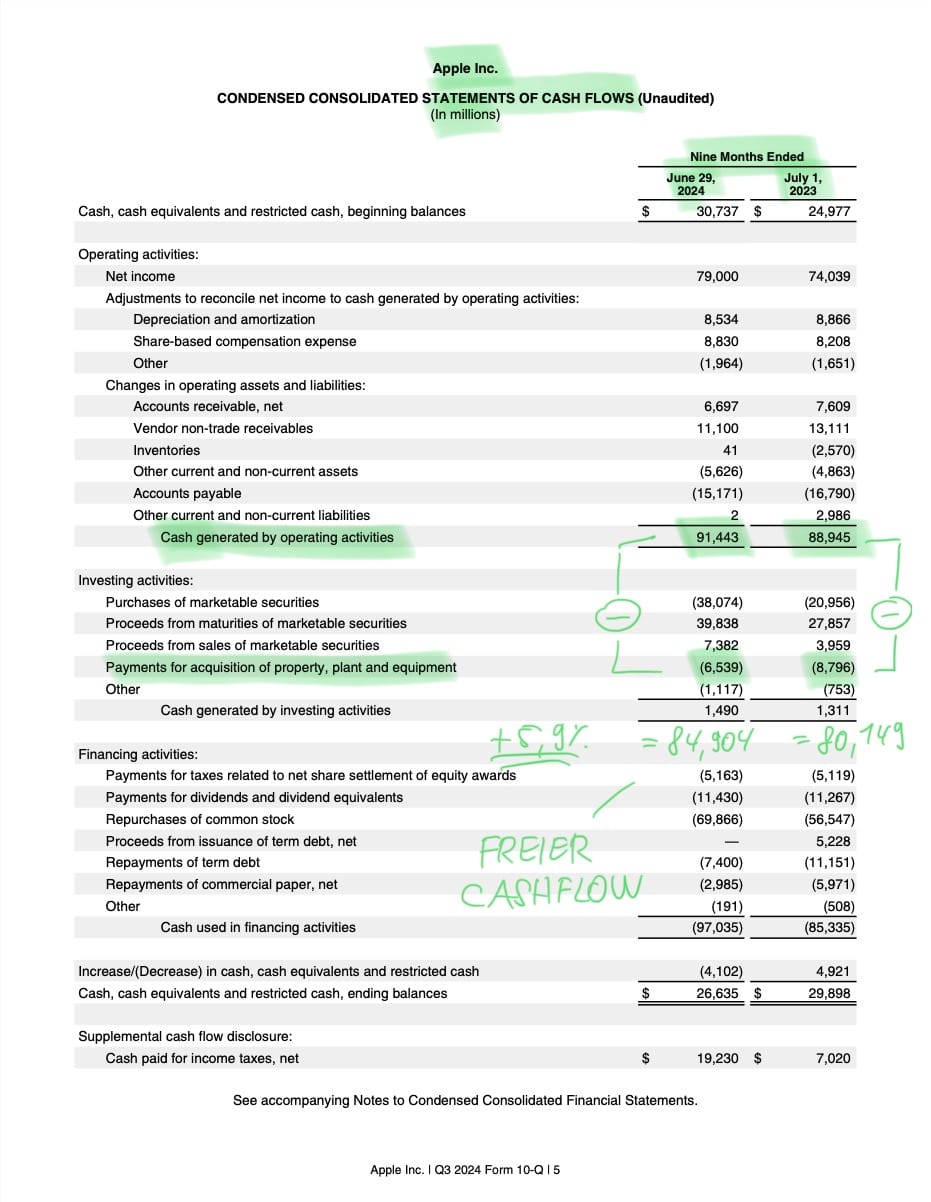

Die wichtigste Kennzahl: Freier Cashflow ("Free Cash Flow" oder "FCF")

Eine besonders wichtige Kennzahl ist der "Free Cash Flow" (FCF). Er wird in der Kapitalflussrechnung nicht separat ausgewiesen. Der "Free Cash Flow" bezeichnet das Geld, das einem Unternehmen am Ende übrig bleibt, nachdem es alle laufenden Investitionsausgaben (größere Anschaffungen und Verbesserungen langfristiger Vermögenswerte) bezahlt hat.

Berechnung: Free Cash Flow (FCF) = Operativer Cashflow (OCF) − Investitionsausgaben (CAPEX)

Als DIY-Anleger möchtest du in Unternehmen investieren, die einen möglichst hohen freien Cashflow generieren! Langfristig treibt allein diese Kennzahl die Entwicklung des Aktienkurses eines Unternehmens.

Wenn ein Unternehmen stark in künftiges Wachstum investiert, sinkt der freie Cashflow, weil die Investitionsausgaben hoch sind. Wachstumsunternehmen wie Amazon und Tesla investieren bewusst viel in CAPEX, um sich langfristig Wettbewerbsvorteile zu sichern. Bei solchen Unternehmen fällt der "Free Cash Flow" also künstlich geringer aus als er tatsächlich ist. Daher muss man solche Unternehmen immer differenziert betrachten, wie ich es bei meinen Unternehmensanalysen (sh. Ressourcen) mache.

Den "Free Cash Flow" kann ein Unternehmen "frei" (daher die Bezeichnung freier Cashflow) für folgende Zwecke verwenden:

- Rückzahlung von Bankschulden

- Ausschüttung von Dividenden an Aktionäre

- Rückkauf eigener Aktien

- Erwerb von Unternehmensbeteiligungen (Akquisitionen)

- Bildung von Rücklagen

Die Entscheidung, was mit dem freien Cashflow gemacht wird, ist eine der wichtigsten Entscheidungen des Managements. Als DIY-Anleger suchst du Unternehmen, die ihr Kapital langfristig möglichst geschickt und effizient einsetzen.

Die bevorzugte Strategie für die Kapitalallokation ist die Reinvestition in das Unternehmen selbst, um organisches Wachstum zu erzielen. Dazu muss das Unternehmen über genügend Wachstumsmöglichkeiten verfügen. Es ist auch wichtig zu betonen, dass es nur dann sinnvoll ist, in organisches Wachstum zu investieren, wenn diese organischen Investitionen einen Wert schaffen.

Fünf wichtige Merkmale, die auf eine starke Cash-Flow-Lage hinweisen

Eine starke Kapitalflussrechnung zeigt, dass ein Unternehmen über genug Bargeld verfügt, um den laufenden Betrieb zu finanzieren, in Wachstum zu investieren und den Aktionären Wert zu bieten.

Hier sind die wichtigsten Positiv-Merkmale:

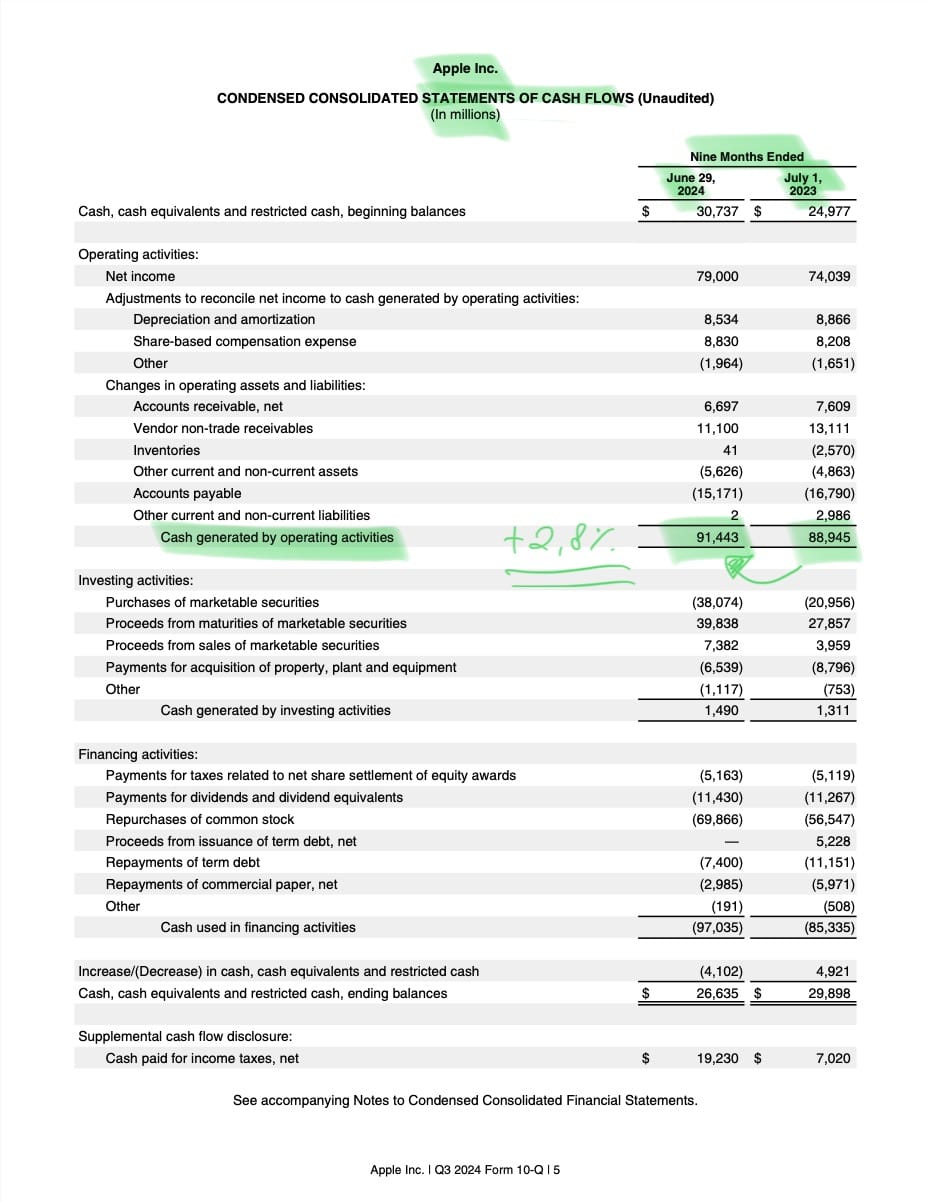

- Merkmal 1 - Hoher positiver und wachsender operativer Cashflow: Zeigt, dass ein Unternehmen durch seine Haupttätigkeit (z.B. Produkte oder Dienstleistungen) konstant Bargeld erwirtschaftet, erfolgreich wächst und seine Ausgaben gut kontrolliert. Das spiegelt ein gesundes Geschäftsmodell wider. Beispiel: Apple erzielte in den letzten 9 Monaten einen operativen Cashflow von 91,4 Mrd. $ und damit 2,8% mehr als im gleichen Quartal des Vorjahres.

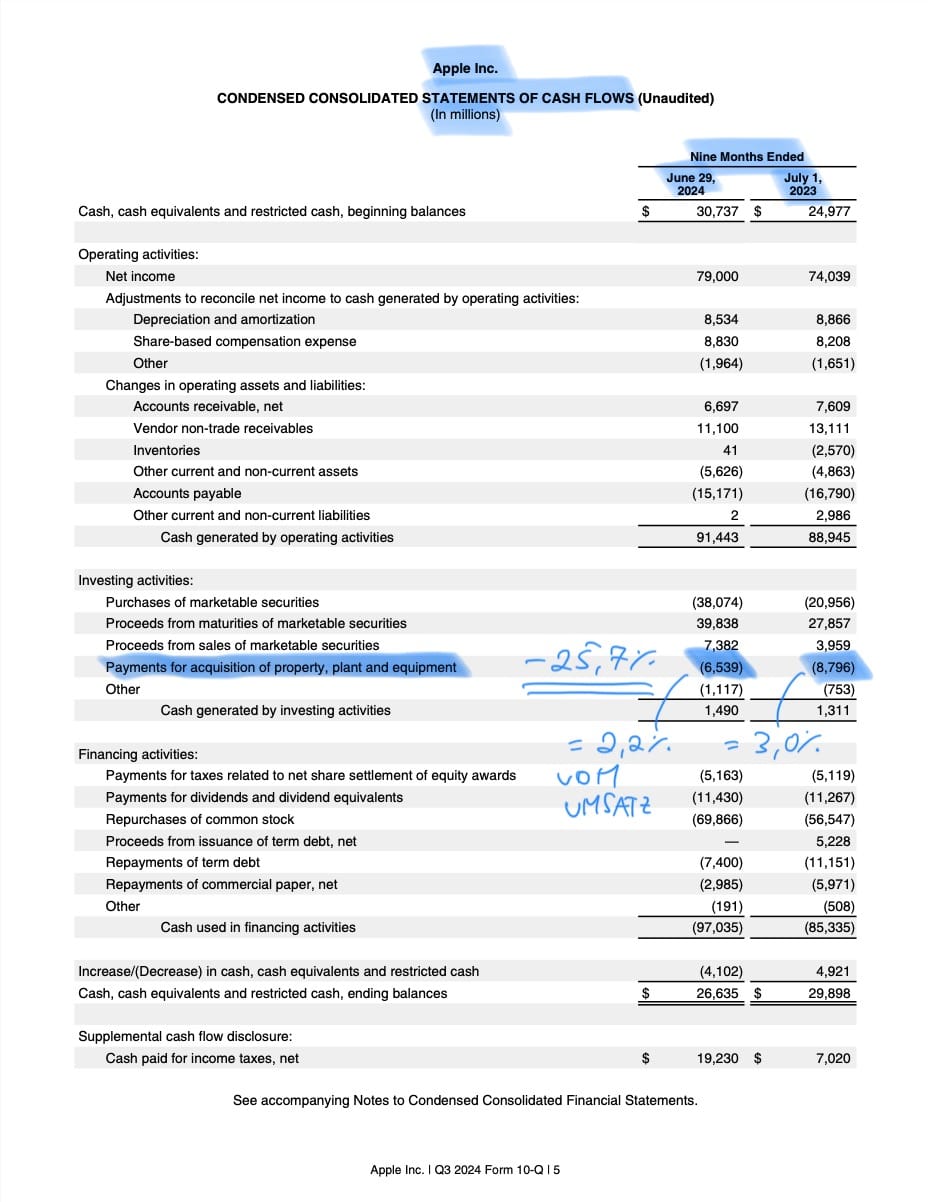

- Merkmal 2 - Niedrige oder überschaubare CAPEX-Quote: Wenn ein Unternehmen nicht übermäßig hohe Ausgaben für Investitionen tätigen muss, bleibt mehr freier Cashflow. Gleichzeitig sollten die Investitionen ausreichend sein, um das Unternehmen wettbewerbsfähig zu halten. Beispiel: Apple hatte in den letzten 9 Monaten CAPEX-Investitionen in Höhe von 6,5 Mrd. $ und somit 25,7% weniger als noch im Vorjahr. Die CAPEX-Quote (CAPEX im Verhältnis zum Umsatz) sank damit von 3,0% auf 2,2%.

- Merkmal 3 - Positiver und wachsender freier Cashflow über Zeit: Ein stetiger Überschuss nach allen CAPEX-Investitionen deutet darauf hin, dass ein Unternehmen genug Geld übrig hat, um Schulden abzubauen, Dividenden zu zahlen, eigene Aktien zurückzukaufen, Akquisitionen zu tätigen oder Rücklagen zu bilden. Beispiel: Apple's freier Cashflow (operativer Cashflow - CAPEX) stieg aufgrund der geringeren CAPEX-Investitionen stärker als der operative Cashflow. Der freie Cashflow legte um 5,9% auf 84,9 Mrd. $ zu.

- Merkmal 4 - Geringe Abhängigkeit von externen Finanzierungen: Unternehmen, die wenig neues Kapital von externen Geldgebern aufnehmen müssen, sondern den Großteil ihrer Aktivitäten durch den eigenen Cashflow finanzieren, sind stabiler. Beispiel: Apple nahm in den letzten 9 Monaten keine neuen Schulden auf, sondern zahlte 7,4 Mrd. an langfristigen und 3,0 Mrd. $ an kurzfristigen Schulden zurück.

- Merkmal 5 - Rücklagenbildung: Ein starkes Cashflow-Profil zeigt sich daran, dass ein Unternehmen Cash-Rücklagen bilden kann, während es gleichzeitig in der Lage ist, Schulden zu tilgen, regelmäßig Dividenden an seine Aktionäre auszuschütten, eigene Aktien zurückzukaufen oder Akquisitionen zu tätigen. Beispiel: Apple konnte in den letzten 9 Monaten keine neuen Rücklagen bilden. Die Summe aus dem operativen Cashflow, Cashflow aus Investitionstätigkeit und Cashflow aus Finanzierungstätigkeit betrug Minus 4,1 Mrd. $. Damit reduzierte sich das Bargeld-Polster von 30,7 Mrd. $ auf 26,6 Mrd. $.

Achtung: Sieben mögliche Warnsignale in der Kapitalflussrechnung

Die größten Warnsignale in einer Kapitalflussrechnung deuten darauf hin, dass ein Unternehmen möglicherweise Schwierigkeiten hat, finanziell stabil und zukunftsfähig zu bleiben. Diese könnten Anleger veranlassen, die langfristige Überlebensfähigkeit kritisch zu prüfen.

Hier sind einige der wichtigsten Warnzeichen:

- Warnsignal 1 - Negativer operativer Cashflow: Wenn ein Unternehmen regelmäßig mehr Geld ausgibt, als es durch sein Kerngeschäft einnimmt, könnte das auf ein unprofitables Geschäftsmodell oder hohe laufende Kosten hindeuten. Beispiel: Apple hat einen deutlich positiven operativen Cashflow und konnte diesen um 2,8% erhöhen, daher kein klassisches Warnsignal.

- Warnsignal 2 - Extrem hohe CAPEX-Ausgaben ohne Ertragssteigerung: Wenn ein Unternehmen viel Geld in neue Anlagen und Ausrüstung (CAPEX) steckt, aber der operative Cashflow niedrig bleibt, könnte dies darauf hinweisen, dass die Investitionen keine entsprechenden Cashflow-Steigerungen bringen. Beispiel: Kein klassisches Warnsignal bei Apple, da der operative Cashflow weiter anstieg, obwohl die CAPEX-Investitionen verhältnismäßig gering sind und zurückgingen.

- Warnsignal 3 - Anhaltend negativer freier Cashflow: Ein negativer Free Cash Flow, insbesondere wenn er über längere Zeit anhält, zeigt, dass ein Unternehmen nach wichtigen Investitionen kein Geld übrig hat. Dies kann es in schwierigen Zeiten anfälliger machen und die Fähigkeit zur Schuldentilgung oder Dividendenauszahlung beeinträchtigen. Beispiel: Apple hat einen sehr hohen und steigenden freien Cashflow, daher kein klassisches Warnsignal.

- Warnsignal 4 - Verkauf von Vermögenswerten zur Cashflow-Stützung: Ein Unternehmen, das Vermögenswerte wie Anlagen oder Geschäftsbereiche verkauft, um Bargeld zu generieren, könnte mit Liquiditätsproblemen kämpfen, vor allem, wenn solche Verkäufe regelmäßig und nicht strategisch erfolgen. Beispiel: Es gab keine Verkäufe dieser Art bei Apple, daher kein klassisches Warnsignal.

- Warnsignal 5 - Hohe Abhängigkeit von Fremdfinanzierung: Wenn ein Unternehmen ständig Kredite aufnimmt oder Anleihen begibt, um seine Aktivitäten zu finanzieren, könnte dies auf fehlende Liquidität und ein unsicheres Geschäftsmodell hindeuten. Beispiel: Apple hat in den letzten 9 Monaten Schulden getilgt und keine neuen Schulden aufgenommen oder Anleihen begeben, daher kein klassisches Warnsignal.

- Warnsignal 6 - Sinkende Cash-Reserven: Ein deutlicher Rückgang der Bargeldbestände deutet darauf hin, dass ein Unternehmen möglicherweise Geld verbrennt und keine ausreichenden Rücklagen hat. Beispiel: In den letzten 9 Monaten hat sich der Cash-Bestand bei Apple verringert, vor allem bedingt durch sehr hohe Aktienrückkäufe und Dividendenzahlungen, die den Aktionären zugute kommen, aber eben die Menge an Bargeld verringern. Das sollte man im Blick behalten.

- Warnsignal 7 - Steigende Belastung des Betriebskapitals: Eine starke Zunahme an Forderungen oder Lagerbeständen weist auf ineffizientes Kapitalmanagement hin und belastet den operativen Cashflow. Beispiel: Kein klassisches Warnsignal bei Apple, da Forderungen eingetrieben wurden und die Lagerbestände nicht zugenommen haben.

Mit einem fundierten Verständnis der Kapitalflussrechnung erhältst du Einblicke in das wahre Potenzial eines Unternehmens.

Während Gewinne allein oft nicht das ganze Bild zeigen, offenbart der Cashflow, wie liquide und zukunftsfähig ein Unternehmen wirklich ist. Zunehmende freie Cashflows eines Unternehmen sind langfristig einer der größten Treiber für steigende Aktienkurse.

Achte besonders auf einen hohen operativen Cashflow und positiven freien Cashflow. Sie zeigen dir, dass ein Unternehmen stabil und wachstumsfähig ist. Wie immer gibt es hier Besonderheiten und Ausnahmen, auf die ich ein anderes Mal eingehen werde.

Bewertung von Cashflows und mehr exklusive Aktienanalysen zu erstklassigen Unternehmen findest du unter dem Reiter Ressourcen auf meiner Website.

In der nächsten Ausgabe schauen wir uns die Bilanz an – der dritte und letzte Schlüssel, um das Gesamtbild eines Unternehmens zu verstehen und dein Börsenwissen weiter zu stärken.

Vielen Dank fürs Lesen und bis zum nächsten Samstag.

Bleibe informiert und investiere klug.

Du möchtest Zugang zu allen Inhalten, Einblick in mein Portfolio inkl. Trade-Alarm und eine Übersicht über meine Watchliste?

Jetzt 14 Tage kostenlos testen!Du bist auf der Suche nach der besten Broker-Plattform in Deutschland?

Verwende den Broker, den ich selbst nutze.

Weiter zu Scalable Capital!Du findest meinen Newsletter nützlich und möchtest meine Arbeit unterstützen?

Spendiere mir virtuell einen Kaffee.

Jetzt beitragen!Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.