Research #1 - Airbnb - Quartalszahlen (Q2 2024): Neue Rekorde, allerdings Margendruck und niedrigere Wachstumsprognosen

Hi, Peter hier.

Airbnb hat am 6. August 2024 seine Quartalszahlen für das zweite Quartal 2024 veröffentlicht.

Nach Bekanntgabe der Ergebnisse gab der Aktienkurs um rund 13% nach.

Analysten zeigten sich besorgt über niedrigere Gewinne, zuletzt langsameres Wachstum, weltweit kürzere Vorlaufzeiten für Buchungen sowie Hinweise auf eine anhaltend gedämpfte Nachfrage (vor allem aus den USA). Airbnb gab entsprechend zurückhaltendere Prognosen für Q3.

Die Aktie steht seit Jahresbeginn nun mit 13% im Minus. Seit dem IPO im Dezember 2020 hat die Aktie 21% an Wert verloren.

Ergibt sich nach diesem Rückgang möglicherweise eine attraktive Investmentchance?

Im Folgenden teile ich die zentralen Ergebnisse der Quartalszahlen und gebe meine Einschätzung.

Lesezeit: 11 Minuten

Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.

Hinweis: Airbnb ist aktuell eine von vier Aktien in meinem Portfolio.

Inhaltsverzeichnis

Highlights ↑

Finanzergebnisse

- Revenue: 2,7 Mrd. $ (+10,6% zum Vorjahr) => BEAT!

- Gross Profit: 2,2 Mrd. $ (+9,3%), Gross Profit Margin: 81,6% (-1,0ppt)

- Operating Income: 497 Mio. $ (-5,0%), Operating Margin: 18,1% (-3,0ppts) => MISS!

- Net Income: 555 Mio. $ (-14,6%), Net Margin: 20,2% (-6,0ppts)

- Earnings pro Aktie (EPS): 0,86 $ (-12,5%) => MISS!

- Adj. EBITDA: 894 Mio. $ (+9,2%), Adj. EBITDA Margin: 32,5% (-0,4ppts) => BEAT!

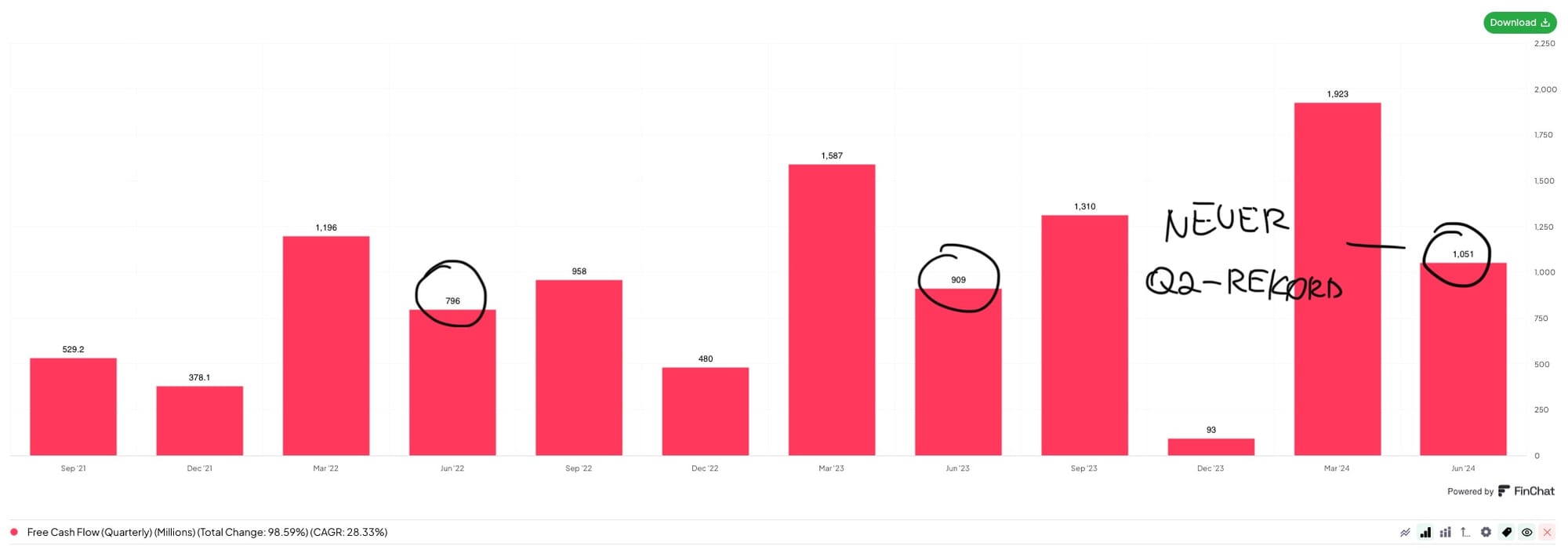

- Free Cash Flow (FCF): 1,0 Mrd. $ (+15,9%), FCF Margin: 38,0% (+1,7ppts)

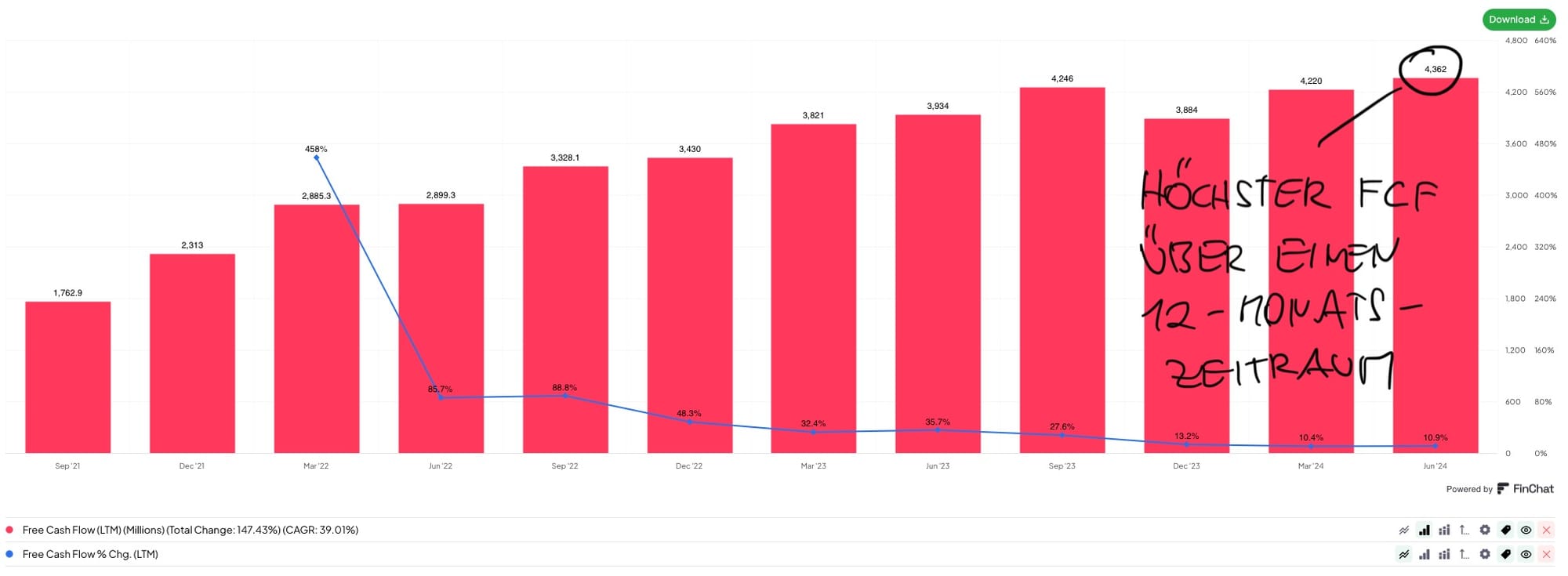

- TTM FCF: 4,3 Mrd. $ (+10,6%), TTM FCF Margin: 41,0% (-1,8ppts)

- FCF pro Aktie: 1,61 $ (+18,7%)

- Buybacks: 749 Mio. $ (+47,7%), Rückkäufe für weitere 5,3 Mrd. $ sind genehmigt, TTM Buybacks: 2,8 Mrd. $

- Weighted Average Shares Outstanding, Diluted: 649 Mio. (-2,4%)

Geschäftsmetriken

- Gross Booking Value (GBV): 21,2 Mrd. (+11,0%)

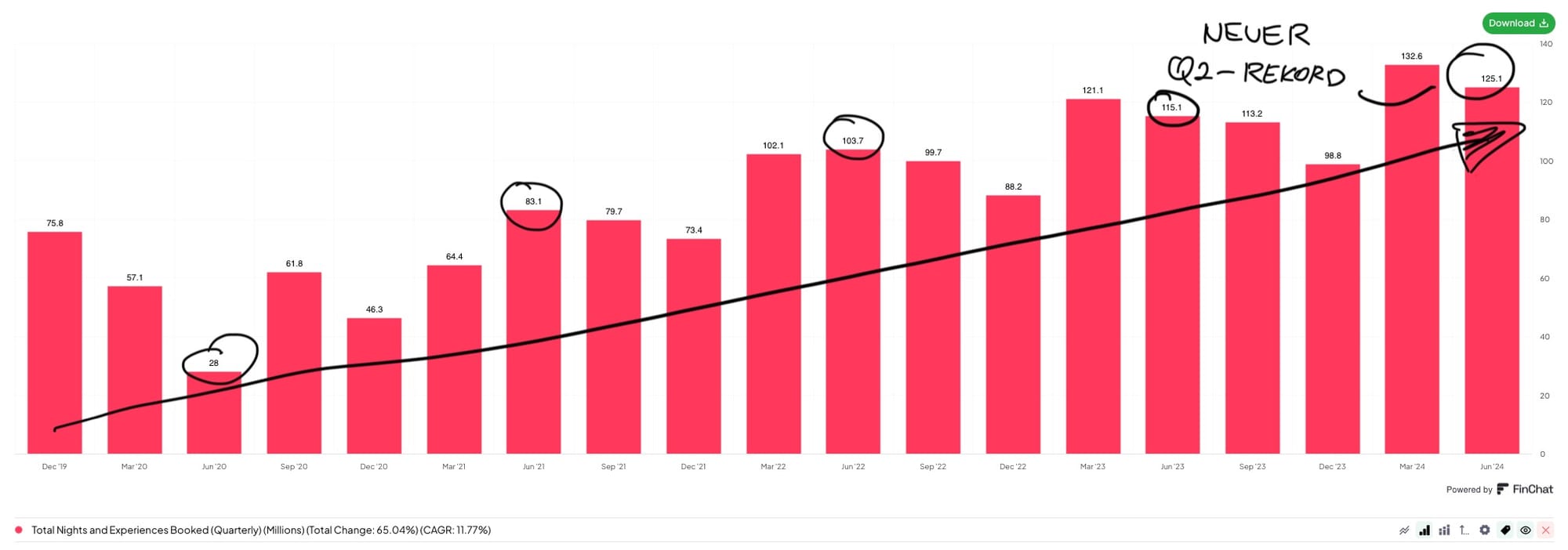

- Nights and Experiences Booked: 125,1 Mio. (+8,7%)

Outlook

- Q3 Revenue: 3,67-3,73 Mrd. $ (+8-10%)

- Q3 Night and Experiences Booked: Wachstum <9%

- Q3 Marketing Expenses: Marketingausgaben sollen stärker steigen als die Umsätze

- 2024 Adj. EBITDA Margin: >35% (in 2023 lag sie bei 37%, was Airbnb etwas mehr Flexibilität für Investitionen in Wachstum gibt)

- 2024 FCF Margin: mehrere Prozentpunkte über der Adj. EBITDA Margin

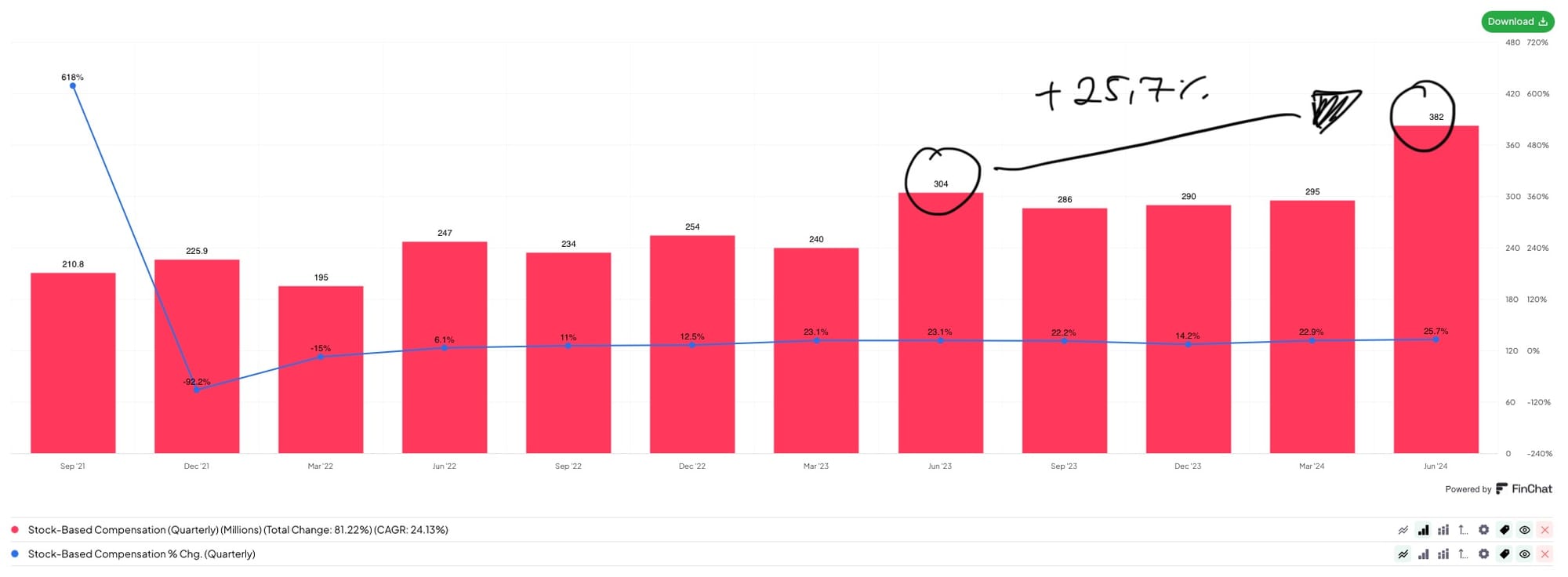

- 2024 Stock-Based Compensation (SBC): Anstieg von 20-25% zum Vorjahr (und somit schneller als der erwartete Anstieg der Mitarbeiterzahlen)

Positive Punkte ↑

- Active Listings: Diese haben zum ersten Mal die Marke von 8 Mio. überschritten (Ende 2023 noch bei 7,7 Mio.); mehr Listings machen die Plattform interessanter für Gäste; mehr Gäste wiederum machen die Plattform attraktiver für Gastgeber; dies verstärkt den Netzwerkeffekt und stärkt die Wettbewerbsvorteile von Airbnb

- Nights and Experiences Booked: Meiste Buchungen, die es jemals in einem Q2 gab (125,1 Mio.), was für die anhaltend hohe Attraktivität von Airbnb spricht

- Internationalisierung: Überdurchschnittlich hohes Wachstum der Buchungen in Asien (+19%) und Lateinamerika (+17%), was ein guter Beleg für die funktionierende Internationalisierung außerhalb der 5 Kernmärkte (US, UK, Frankreich, Australien und Kanada) von Airbnb ist; diese Strategie beinhaltet eine verstärkte Lokalisierung des Produkts und Marketingansatzes

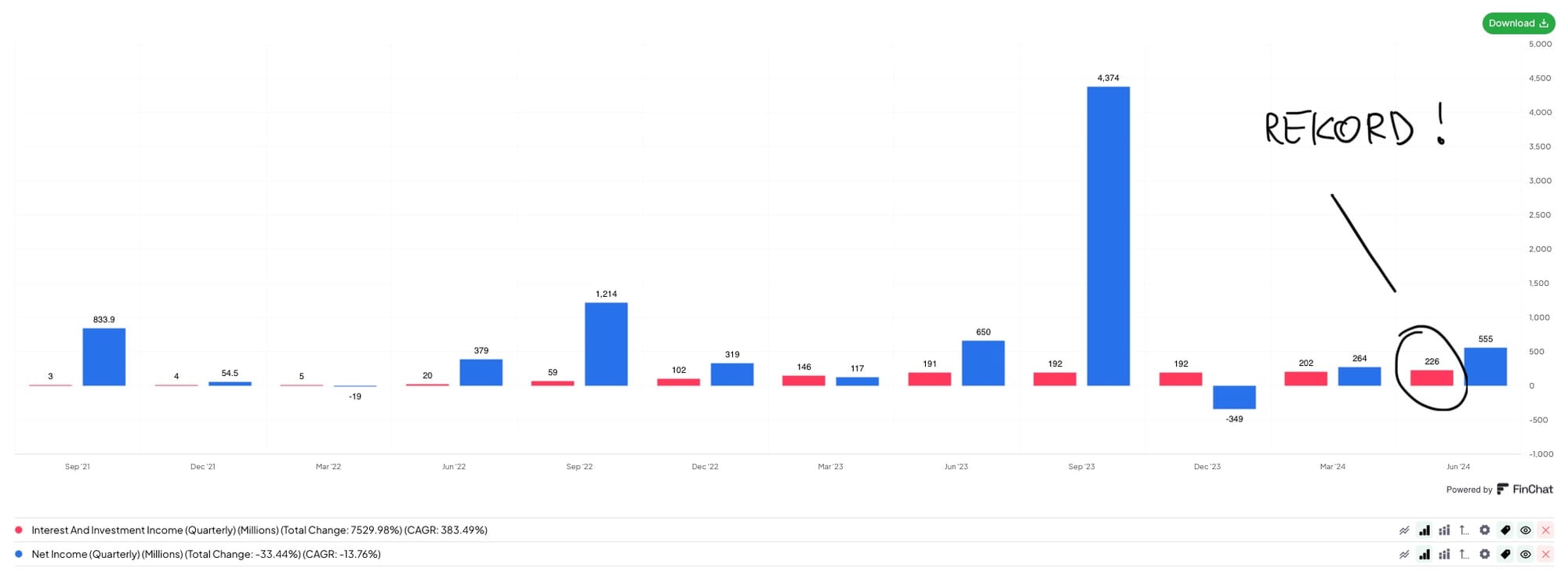

- Interest income: Hohe Zinsen und die Möglichkeit von Airbnb sowohl die eigenen Cash-Reserven als auch Kundengelder temporär zu investieren, führten zu den höchsten Zinseinnahmen, die jemals in einem Quartal erreicht wurden (226 Mio. $); diese steuerten 40,7% des Nettogewinns in höhe von 555 Mio. $ bei

- FCF: Höchster FCF, der je in einem Q2 erzielt wurde; zudem neuer Rekord bei TTM FCF (erstmals >4,3 Mrd. $)

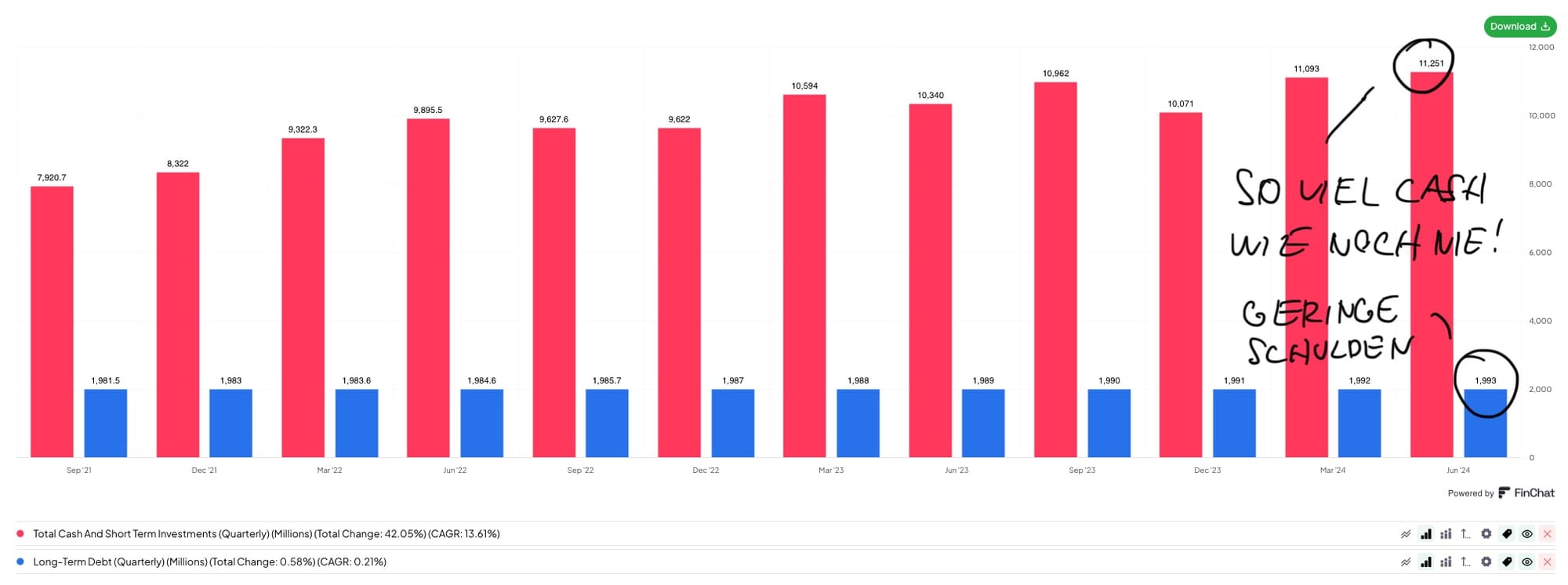

- Cash and Short-Term Investments: Airbnb sitzt nun auf den größten Cash-Reserven, die das Unternehmen jemals angehäuft hat (11,3 Mrd. $); gleichzeitig bleibt die langfristige Schuldenlast konstant (2,0 Mrd. $), was der Firma großen finanziellen Spielraum bietet

- Capital Allocation: Airbnb investiert weiter signifikant in organisches Wachstum; die starke Bilanz und hohe FCF-Generierung ermöglichen zudem Zukäufe von Unternehmen und den Rückkauf eigener Aktien

- App: Erfolge bei der Optimierung der mobilen Website für mehr App-Downloads werden klar sichtbar; App-Downloads stiegen um 25% zum Vorjahr und Buchungen via App legten um 19% zu, welche nun 55% aller Buchungen ausmachen (vs. 50% in Q2 2023)

- Special Events: Airbnb hat die einzigartige Fähigkeit, um Großevents abzudecken, z.B. Olympische Spiele in Paris oder die Fußball-EM in Deutschland; z.B. verzeichnete die Zahl der Airbnb-Listings in Paris im Vergleich zum Vorjahr einen Anstieg von 37%, und während den Olympischen Spielen übernachteten insgesamt mehr als 400.000 Airbnb-Gäste in der Pariser Region; Airbnb entzerrt die Übernachtungsdichte und bringt wirtschaftliche Vorteile in die Region, indem Menschen in Gegenden übernachten können, in denen es keine Hotels gibt

- Qualität der Active Listings: Airbnb erhöht nicht nur die Zahl der Active Listings auf der Platform, sondern verbessert auch zunehmend deren Qualität; seit der Aktualisierung des Qualitätssicherungsystems im April 2023 wurden 200.000 Listings entfernt, die nicht den Qualitätsansprüchen von Airbnb entsprachen; außerdem führte Airbnb neue Features ein, die die Gäste noch aktiver zu Listings führen, die die besten Bewertungen haben; bessere Erfahrungen von Gästen und Gastgebern sollten weiteres Wachstum fördern

- Innovationen: Es gibt positive Resonanz auf den Launch von “Icons” (neue Kategorie der “Extraordinary Experiences”) im Mai 2024 (seither gab es diesbezüglich >40 Mio. Views auf der Website); “Icons” soll die Markenpositionierung von Airbnb schärfen und bei den Menschen das Bewusstsein wecken, dass Airbnb mehr sein kann als eine Plattform für Übernachtungen; z.B. kann man im Ferrari Museum übernachten, eine Fahrt in einem echten Formel-1-Wagen auf der Teststrecke mit einem professionellen Fahrer erleben und als VIP hautnah an einem Formel-1-Rennen teilnehmen; bisher gibt es 12 dieser Icons und im Laufe der Zeit sollen diese weiter ausgerollt und für die breitere Masse zugänglich gemacht werden

Negative Punkte ↑

- Wachstum: Buchungen und vor allem Umsätze zeigen ein langsameres Wachstum als in den Quartalen zuvor, was auf Schwierigkeiten für Airbnb hindeuten könnte, weiter dynamisch zu wachsen; Airbnb beobachtet global kürzere Vorlaufzeiten bei Buchungen und sieht Anzeichen für geringere Nachfrage von Gästen in den USA; eine neu in Kraft getretene Regulierung in Kalifornien (10% des Gross Booking Values von Airbnb) ab dem 1. Juli 2024 zur Preisanzeige und Stornierung sowie schwächeres Wachstum bei langfristigen Aufenthalten, die in Nordamerika besonders verbreitet sind, scheinen Nordamerika-Geschäft etwas einzutrüben; das beeinflusst die Wachstumsprognosen für die kommenden Monate; Airbnb geht für Q3 nur noch von einem Buchungswachstum von <9% und einem Umsatzwachstum von 8-10% aus

- Cost of Goods Sold (COGS): Umsatzkosten (+17,1%) stiegen schneller als der Umsatz (+10,6%), wodurch die Bruttomarge leicht unter Druck geriet (-1,0ppts auf 81,6%)

- Operating Expenses (OPEX): Betriebsausgaben für Marketing (+17,9%), R&D (+15,1%) und Verwaltung (+14,5%) stiegen ebenfalls schneller als der Umsatz (+10,6%), was sich negativ auf die operative Gewinnmarge auswirkte (-3,0ppts auf 18,1%); für Q3 wird erwartet, dass die Marketingausgaben wieder stärker steigen werden als die Umsätze, teilweise aufgrund von Investitionen in neue Wachstumsmärkte

- Income Taxes: Eine erhöhte Einkommenssteuerlast in Verbindung mit gestiegenen COGS und OPEX führten in Summe zu einer deutlich geringeren Nettomarge (-6,0ppts auf 20,2%)

- Stock-Based Compensation (SBC): SBC in Q2 stieg auf 382 Mio. $ (+25,7%), d.h. SBC wuchs schneller als Umsatz (+10,6%), Nettogewinne (-14,6%) und FCF (+15,9%); in Q2 lag die SBC bei 13,9% vom Umsatz (+1,7ppts)

- Interest income: Zinseinnahmen durch die Anlage der Cash-Reserven und Kundengelder steuerten 40,7% des Nettogewinns bei; fallende Zinsniveaus könnten diese Einnahmequelle in Zukunft schmälern

Gesamteinschätzung ↑

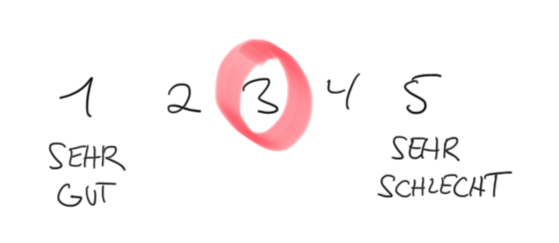

- Gesamtbewertung der Ergebnisse (1 = sehr gut, 5= sehr schlecht):

- Positiv: Airbnb erzielte im zweiten Quartal 2024 solide Ergebnisse, die durch Q2-Rekordbuchungen (125,1 Mio.), ein Umsatzwachstum von 10,6% und einen Anstieg des FCF um 15,9% geprägt waren (FCF pro Aktie stieg um 18,7% begünstigt durch den Rückkauf eigener Aktien). Laut den Aussagen des Managements gewinnt Airbnb kontinuierlich Marktanteile. Asien (+19%) und Lateinamerika (+17%) zeigen weiterhin ein überdurchschnittlich hohes Buchungswachstum, was Beleg für eine funktionierende Internationalisierung ist. Mehr als jede zweite Buchung wird mittlerweile über die App abgewickelt, was die App gut für die jüngeren Generationen positioniert, bei denen Airbnb besonders beliebt ist. Das Unternehmen verzeichnete einen deutlichen Zuwachs an Active Listings, die zum ersten Mal die Marke von 8 Mio. überschritten haben, und konnte die Attraktivität der Listings durch gezielte Maßnahmen zur Qualitätssicherung weiter steigern. Besonders positiv fielen die hohen Zinseinnahmen auf, die 40,7% des Nettogewinns ausmachten, sowie die starke Liquiditätsposition von über 11,3 Mrd. $ an Cash-Reserven bei nur geringen langfristigen Schulden. Die positive Resonanz auf den Launch von “Icons” (außergewöhnliche Erlebnisse) im Mai 2024 ist ein erstes Indiz, dass Airbnb in den nächsten Jahren eine neue Kategorie erschließen kann, die über die Vermittlung von Unterkünften hinaus geht.

- Negativ: Airbnb wächst zwar weiterhin solide bei Buchungen (+8,7%) und Umsätzen (+10,6%), allerdings nicht mehr so stark, wie man es bei anderen (disruptiven) Technologieunternehmen beobachten kann und wie man es vorher von Airbnb gewohnt war. Das Nettoergebnis sank um 14,6%, was auf eine Kombination aus höheren Umsatzkosten, gestiegenen Betriebsausgaben (Marketing, R&D und Verwaltung) und höheren Steuerlasten zurückzuführen ist. Die Brutto- und Gewinnmargen gerieten damit etwas unter Druck, was auf ein zunehmend wettbewerbsintensives Umfeld schließen lässt. Die langsameren Wachstumsraten bei Buchungen und Umsätzen im Vergleich zu vorherigen Quartalen, die global verkürzten Buchungsvorlaufzeiten sowie Anzeichen für geringere Nachfrage in den USA deuten darauf hin, dass Airbnb auf schwierigere Marktbedingungen trifft. Selbst erhöhte Marketingausgaben konnten eine Verlangsamung des Wachstums nicht stoppen. Auch für das kommende Quartal wird mit zunehmenden Marketingausgaben geplant, die schneller steigen sollen als die Umsätze. Das unterstreicht das herausfordernde Marktumfeld für Airbnb. Das Unternehmen betont immer wieder gebetsmühlenartig, dass das Kerngeschäft noch immer viel Luft nach oben hat. Allerdings könnten strengere Regulierungen und mögliche Sättigungsanzeichen im Kernmarkt Nordamerika (48% des Q2-Umsatzes) durchaus eine Rolle spielen, ebenso eine Normalisierung der Nachfrage nach einem übermäßig starken Nachholeffekt für Reisen nach der Pandemie sowie zurückhaltende Konsumenten aufgrund nach wie vor hoher Zinsen. Für diese Marktdynamik spricht z.B. das ebenfalls deutlich geringere Umsatzwachstum des Konkurrenten Booking Holdings, der den Umsatz im letzten Quartal um nur noch 7% steigern konnte, nachdem er im Vorquartal noch um 16,9% gewachsen war. Bei Expedia ist eine ähnliche Dynamik zu beobachten. Das lässt darauf schließen, dass es keine Airbnb-spezifischen Probleme sind.

Fazit ↑

- Einordnung: Insgesamt zeigen die Zahlen, dass Airbnb finanziell gut aufgestellt ist. Dem Unternehmen bieten sich durch neue Services für Gäste (wie exklusive Annehmlichkeiten) und Gastgeber (wie Co-Hosting und bezahlte Platzierungen von Listings), neue Kategorien (wie außergewöhnliche Erlebnisse) sowie die Expansion in neue Märkte weiterhin gute Wachstumsperspektiven. Airbnb kann seine globale Marke und Netzwerkeffekte dafür nutzen, um zu mehr zu werden als eine reine Kurzzeitvermietungsplattform. Sollte es Airbnb in den nächsten 10 Jahren schaffen, seinen FCF pro Aktie um 14% pro Jahr zu steigern (d.h. im gleichen Tempo wie in den letzten 12 Monaten), dann würde bei einem FCF-Multiple von 18 (der heutige Wert) eine Marktkapitalisierung von rund 300 Mrd. $ winken (beinahe ein Vervierfachung des heutigen Werts). Allerdings werden sich Anleger mindestens bis Mai 2025 gedulden müssen, um mehr darüber zu erfahren, welche Wachstumsinitiativen Airbnb konkret plant. Bis dahin scheint es abgesehen von möglichen Zinssenkungen, stärkeren Konsumenten und steigender Reisenachfrage wenig Hinweise zu geben, dass sich das Wachstum von Airbnb wieder signifikant beschleunigen kann. Die von Airbnb geplanten Innovationen werden Zeit brauchen, um sich zu entfalten. Dies wird ein mehrjähriger Prozess sein. Das kann die Aktie entsprechend weiterhin belasten.

- Bewertung: Niedrigere Gewinne, das zuletzt verlangsamte Wachstum und sinkende Wachstumsprognosen für Q3 ließen den Aktienkurs von Airbnb nach der Bekanntgabe der Quartalszahlen um rund 13% fallen. Mit 28x Forward P/E (NTM) scheint Airbnb kein Schnäppchen zu sein, wenn man bedenkt, dass die Umsätze des Unternehmens in Q3 um nur noch 8-10% zum Vorjahr wachsen sollen. Große Technologie-Unternehmen wie Microsoft, Meta und Netflix werden mit ähnlichen Multiples gehandelt, geben jedoch höhere Wachstumsprognosen. Der Markt gibt Airbnb eine höhere Bewertung als seinem direkten Konkurrenten Booking Holdings (21x Forward P/E NTM). Diese scheint aus meiner Sicht gerechtfertigt, da Airbnb historisch deutlich schneller gewachsen ist (25% vs 9% CAGR in 2017-23), über eine global starke Marke verfügt, große Wachstumspotenziale aufweist (Airbnb bietet seit 2007 im Grunde nur ein Produkt an) und für sein Wachstum deutlich weniger Geld für Marketing ausgeben muss (21% vs 47% vom Umsatz). Bei den Cash-Flow-Multiples sieht Airbnb etwas günstiger aus. Hier liegt Airbnb bei 18x Forward P/FCF (NTM) und damit in einer ähnlichen Größenordnung wie Booking Holdings (17x), das jedoch im letzten Quartal ein etwas langsameres Wachstum als Airbnb zeigt. Daher könnte man ableiten, dass Airbnb ein höherer FCF-Multiple zustehen sollte.

- Schlussfolgerung: Für langfristig orientierte Anleger, die an die Transformation und eine langfristige Wachstumsbeschleunigung glauben, könnte jetzt eine interessante Zeit sein, um eine erste Position bei Airbnb aufzubauen. Weitere Kursrückgänge könnten dann gute Kaufmöglichkeiten bieten - vorausgesetzt das Unternehmen zeigt die richtigen Ansätze für eine erfolgreiche Umsetzung seiner Initiativen. Wer beschleunigtes Wachstum und weiterhin hohe Cash Flow Generierung für unwahrscheinlich hält, sollte lieber Vorsicht walten lassen, da die Aktie wie ein wachstumsorientiertes Technologieunternehmen bewertet wird und geringere Multiples zu erwarten sind, falls das Unternehmen seine Wachstumsziele in den nächsten Jahren verfehlen sollte. Das Management von Airbnb ist weiter optimistisch und hat ehrgeizige Ziele für die Zukunft, wie folgende Aussagen untermauern:

"I want Airbnb to be one of the most important companies of our generation. [...] We want to be growing a lot faster than we are. We want to be growing at healthy double-digit growth rates. And I think we can." Brian Chesky, Earnings Call Q2 2024

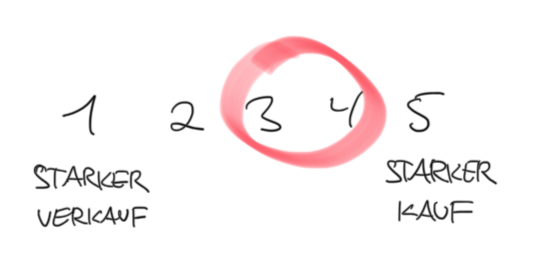

- Gesamturteil (1 = starker Verkauf, 5 = starker Kauf):

Beobachtungspunkte ↑

- Marktanteile vs. große direkte Wettbewerber und Nischenanbieter

- Wachstum von Listings (inkl. Gastgeber-Bindung), Buchungen und Umsätzen

- Kundenloyalität

- Belege für eine erfolgreiche Internationalisierung im Kerngeschäft

- Belege für eine erfolgreiche Expansion über Unterkünfte hinaus

- Preisunterschiede zwischen Airbnb und Hotels

- Take Rates

- Effektivität von Performance-Marketing-Maßnahmen

- Kosten für die Kundenakquise

- Stock-Based Compensation (SBC)

- Margen und Gewinne

- Free Cash Flow (FCF)

- Multi-Listing

- Qualität der Listings / Reviews

- Regulierung

Links ↑

- Quartalsergebnisse (Investor Relations)

Vielen Dank fürs Lesen und bis zum nächsten Mal.

Bleibe informiert und investiere klug.

Auf der Suche nach hilfreichen Tools? Diese Hilfsmittel nutze ich selbst, um mein Portfolio zu verwalten, Analysen durchzuführen und fundierte Investments zu tätigen.

Neobroker

- Scalable Capital (jetzt mit dem PRIME+ Broker von Sparplänen ab 1€, Trading-Flatrate und 2,6 % Zinsen profitieren - Kapitalanlagen bergen Risiken)

- Trade Republic

Tools zur Aktienanalyse

Du möchtest etwas Geld dazuverdienen und Neukunden für The Wolf of All Streetz werben?

Hier registrieren und bis zu 12 Monate lang 30% Kommission erhalten - jedes Mal, wenn sich ein von dir geworbener Neukunde für eine bezahlte Mitgliedschaft entscheidet.

Jetzt loslegen!Du findest meinen Newsletter nützlich und möchtest mich unterstützen?

Wenn du magst, kannst du mir virtuell einen Kaffee spendieren, um meine Arbeit zu unterstützen und mir zu helfen, weiterhin hochwertige Inhalte zu erstellen.

Jetzt beitragen!Finde mich bei Instagram

Finde mich bei TikTok