Research #5 - Tesla - Quartalszahlen (Q3 2024): Vollgas in Richtung autonomes Fahren

Hi, Peter hier.

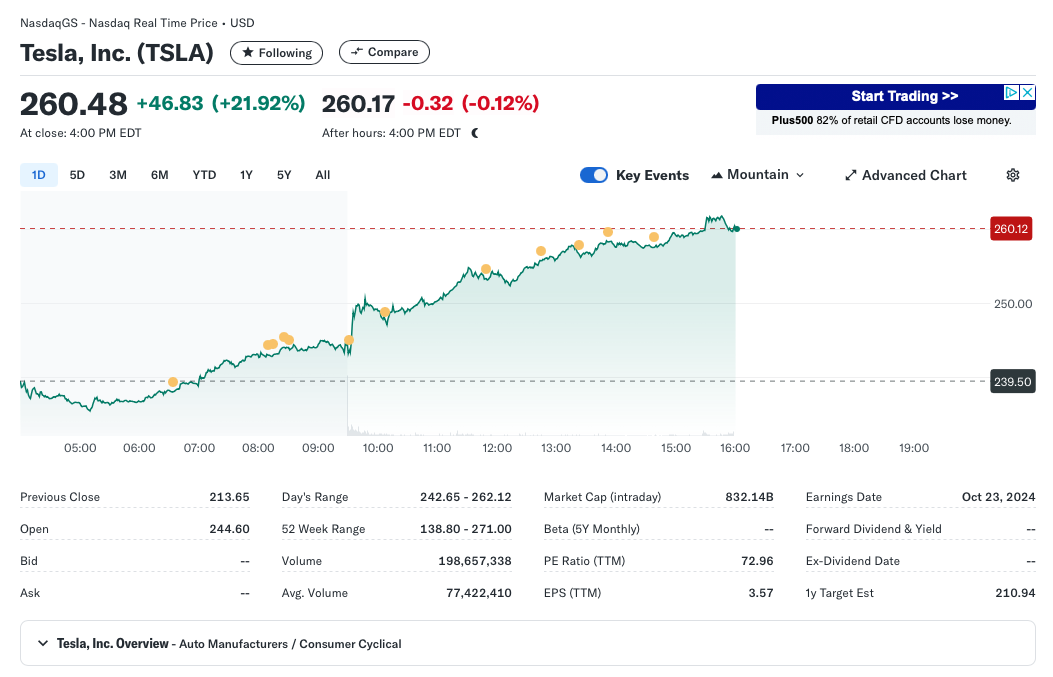

Tesla veröffentlichte am 23. Oktober 2024 seine Quartalszahlen für das dritte Quartal 2024, woraufhin der Aktienkurs um 22% zulegte (sh. Chart unten). Es war der stärkste Handelstag seit mehr als 10 Jahren und ließ die Marktkapitalisierung auf 832 Mrd. $ steigen. Damit kehrte Tesla wieder in die Top-10 der größten Unternehmen des S&P 500 zurück, dem bedeutendsten Aktienindex der USA.

Was ist passiert?

Grund für das positive Sentiment waren die deutlich höhere Profitabilität im Kerngeschäft und die Erwartung des Managements, nächstes Jahr 20-30% mehr Fahrzeuge zu verkaufen.

Eine weitere positive Überraschung waren die Rekord-Bruttomargen von 30,5% im Segment "Energy Generation & Storage" (Solaranlagen und Energiespeicher), das nun bereits 15% zum gesamten Bruttogewinn von Tesla beiträgt. Tesla bekräftigte zudem seinen Plan, in der ersten Jahreshälfte 2025 mit der Produktion neuer, günstigerer Fahrzeugmodelle zu starten und in Texas und Kalifornien einen autonomen Fahrdienst einzuführen. Dieser App-basierte Dienst soll nach dem Modell von Uber funktionieren, jedoch ohne menschlichen Fahrer auskommen und deutlich günstiger sein.

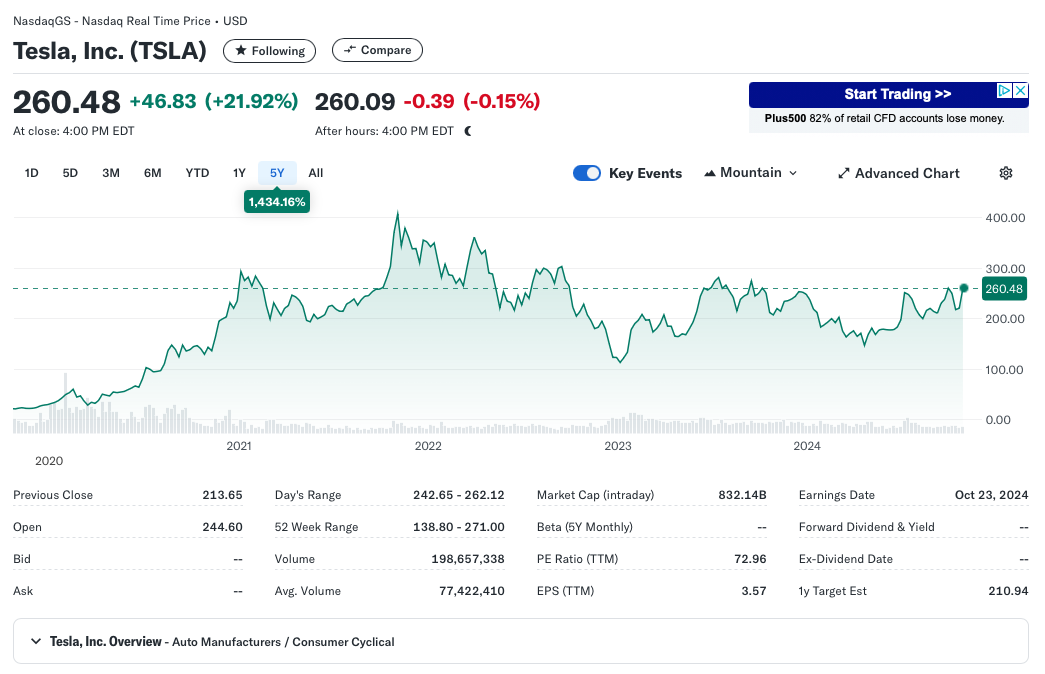

Nach dem starken Kursanstieg am Tag nach den Quartalszahlen liegt die Aktie seit Jahresbeginn mit 5% im Plus. Über die letzten fünf Jahre verzeichnete sie einen Zuwachs von 1.434% (sh. Chart unten).

Wie sind die aktuellen Quartalszahlen einzuordnen? Was ist in den nächsten Monaten von Tesla zu erwarten? Halte, kaufe oder verkaufe ich die Aktie?

Dies und mehr behandle ich im Folgenden, los geht's!

Lesezeit: 15 Minuten

Disclaimer: Das Investieren in Wertpapiere ist mit erheblichen Risiken verbunden. Meine Inhalte dienen lediglich zu Informationszwecken. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung oder sonstige fachliche Beratung. Du handelst auf deine eigene Verantwortung. Eine ausführliche Fassung zum Disclaimer findest du hier.

Hinweis: Tesla ist aktuell eine von vier Aktien in meinem Portfolio.

Inhaltsverzeichnis

Highlights ↑

Finanzergebnisse

- Total Revenue: 25,2 Mrd. $ (+7,8% zum Vorjahr) => ERWARTUNG VERFEHLT!

- Automotive Revenue: 20,0 Mrd. $ (+2,0%)

- Energy Generation & Storage Revenue: 2,4 Mrd. $ (+52,4%)

- Services & Other Revenue: 2,8 Mrd. $ (+28,8%)

- Gross Profit: 5,0 Mrd. $ (+19,6%), Gross Profit Margin: 19,8% (+2,0ppt)

- Automotive Gross Profit, Excl. Regulatory Credits: 3,3 Mrd. $ (+5,6%), Gross Profit Margin: 17,1% (+0,7ppts)

- Energy Generation & Storage Gross Profit: 725 Mio. $ (+90,3%), Gross Profit Margin: 30,5% (+6,1ppts)

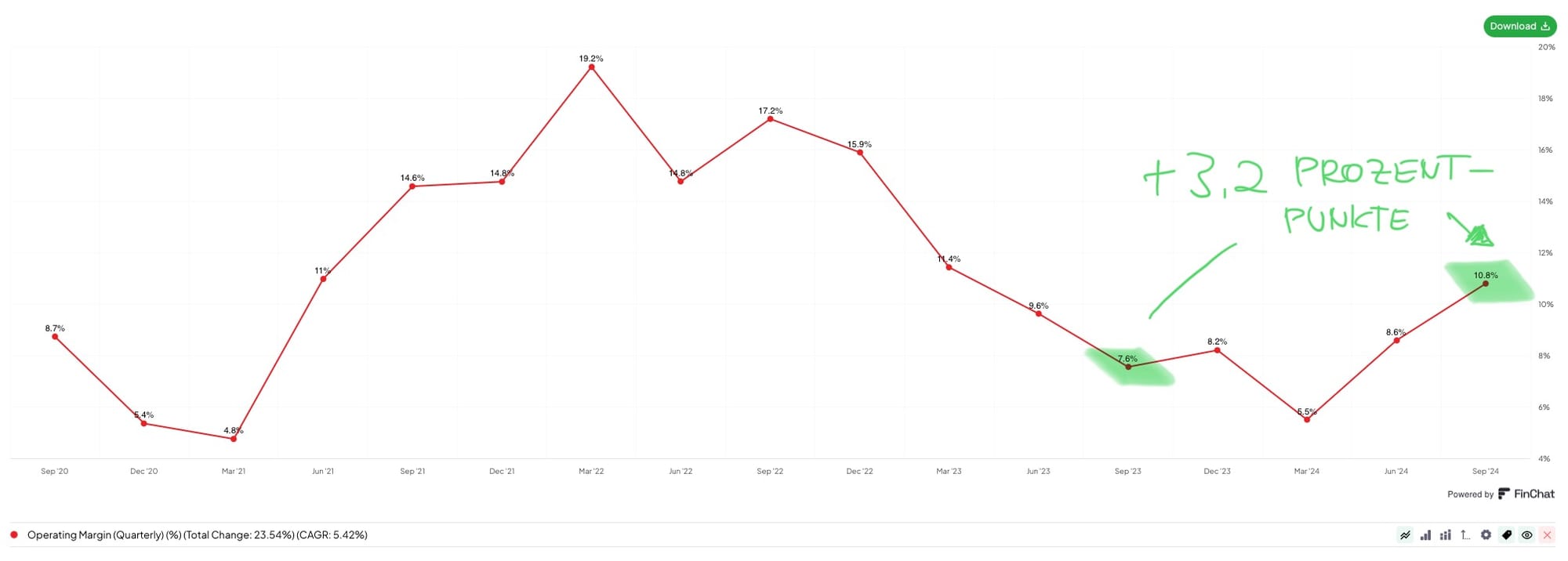

- Operating Income: 2,7 Mrd. $ (+54,0%), Operating Margin: 10,8% (+3,2ppts) => ERWARTUNG ÜBERTROFFEN!

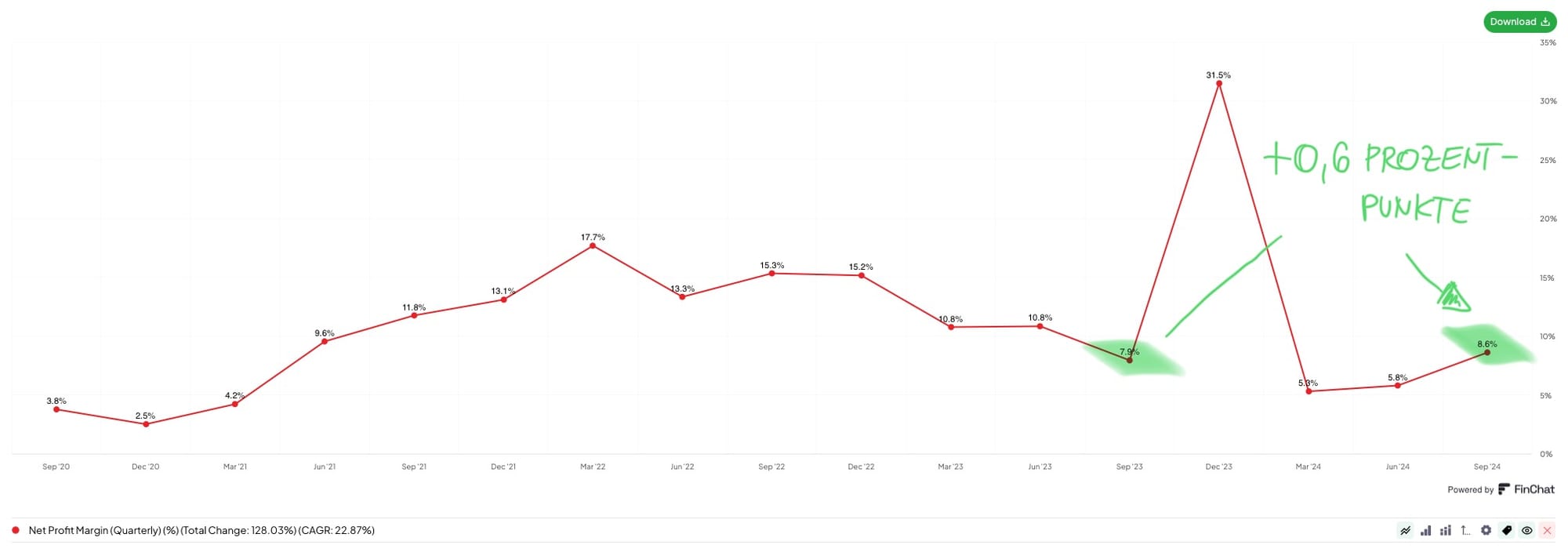

- Net Income: 2,2 Mrd. $ (+16,2%), Net Margin: 8,7% (+0,6ppts)

- Earnings per Share (EPS): 0,62 $ (+16,9%) => ERWARTUNG ÜBERTROFFEN!

- Adj. EBITDA: 4,7 Mrd. $ (+24,1%), Adj. EBITDA Margin: 18,5% (+2,4ppts) => ERWARTUNG ÜBERTROFFEN!

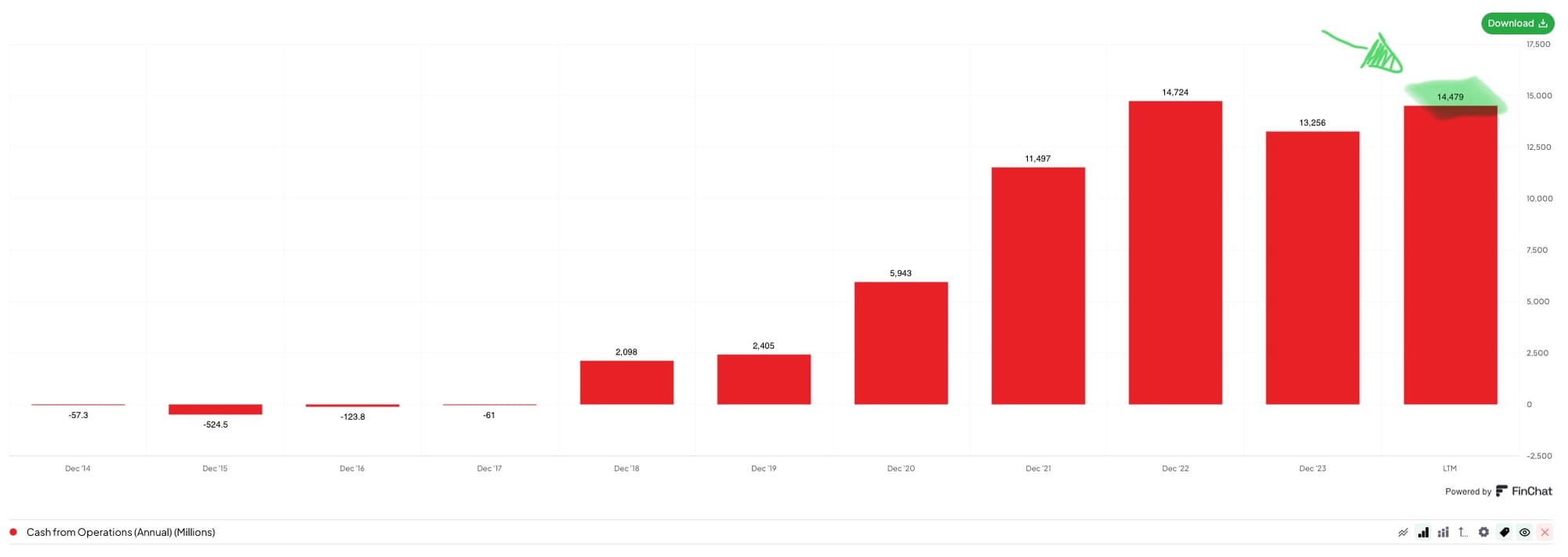

- Operating Cash Flow (FCF): 6,3 Mrd. $ (+89,1%), OCF Margin: 24,8% (+10,7ppts)

- Free Cash Flow (FCF): 2,7 Mrd. $ (+223,3%), FCF Margin: 10,9% (+7,3ppts)

- Weighted Average Shares Outstanding, Diluted: 3.497 Mio. (+0,1%)

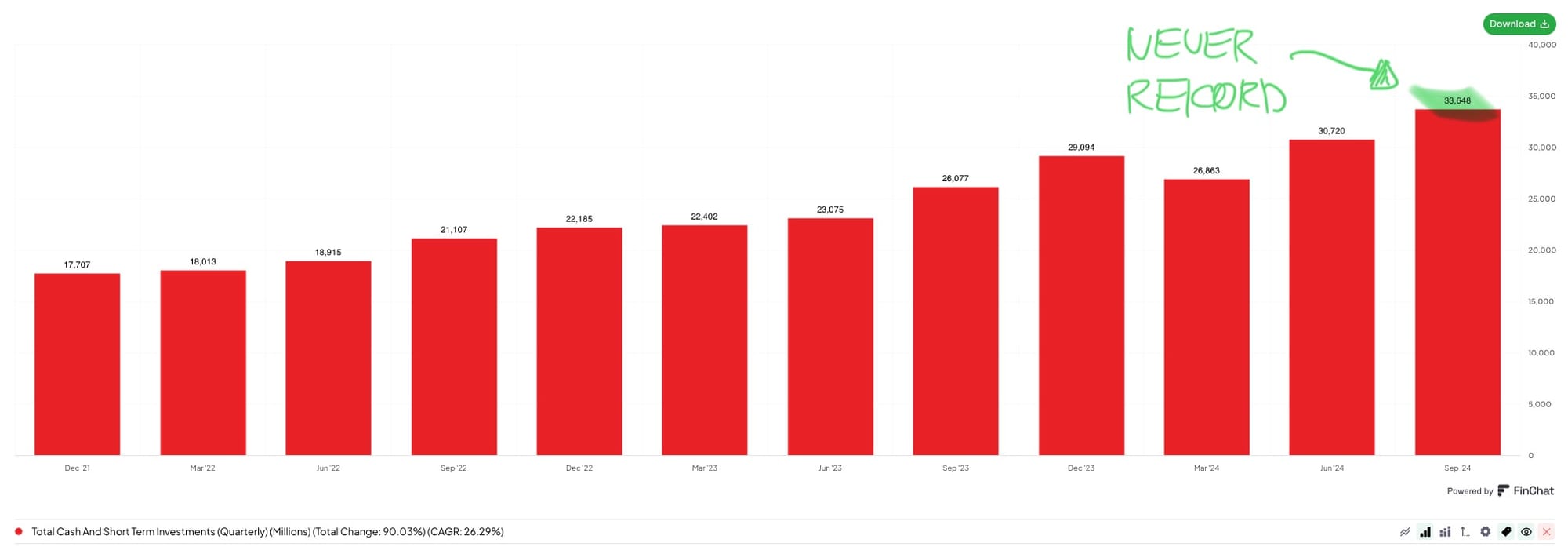

- Cash, Cash Equivalents and Investments: 33,6 Mrd. $ (+29,0%)

Geschäftsmetriken

- Total Production: 470k produzierte Fahrzeuge (+9,1%)

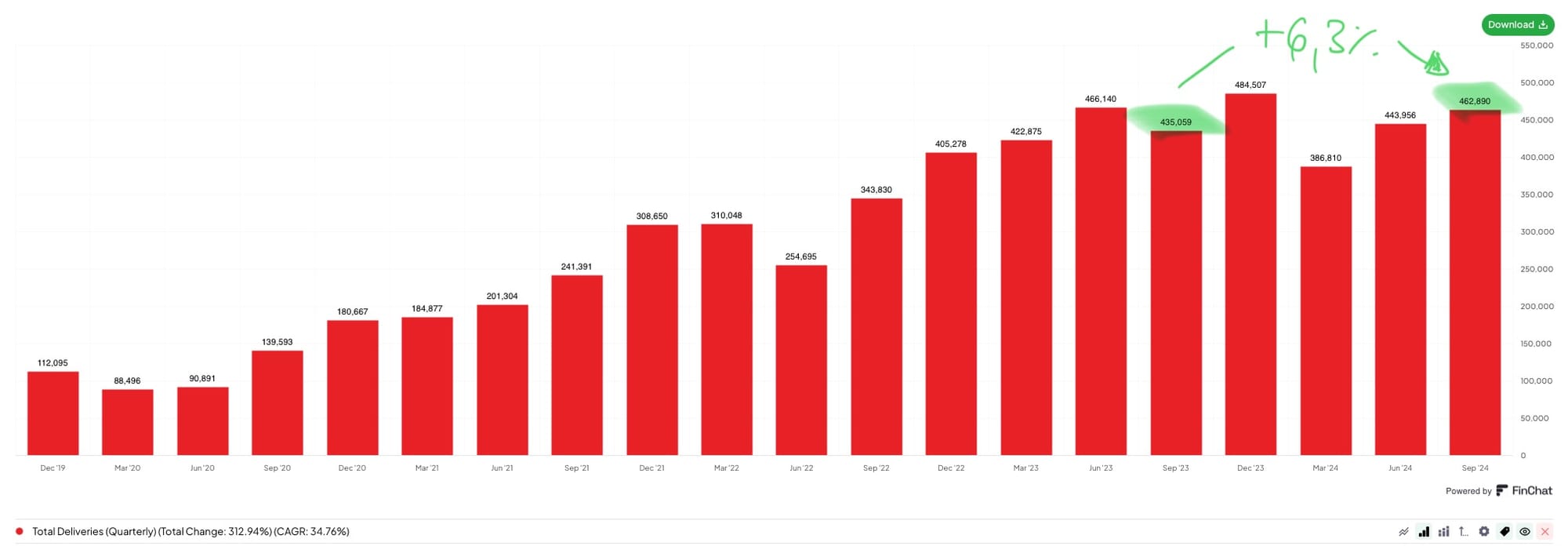

- Total Deliveries: 460k gelieferte Fahrzeuge (+6,4%)

- Global Vehicle Inventory (Days of Supply): 19 Tage (+18,8%)

- Storage Deployed (GWh): 6,9 (+73,4%)

- Tesla Locations: 1,306 (+15,7%)

- Mobile Service Fleet: 1,933 (+4,7%)

- Supercharger Stations: 6,706 (+19,9%)

- Supercharger Connectors: 62,421 (+22,1%)

Outlook

- Q4 2024 Total Deliveries: >515.000 Fahrzeugauslieferungen

- 2025 Total Deliveries: +20-30% zum Vorjahr

- 2024 CAPEX: >11 Mrd. $

- 2025 CAPEX: 8-10 Mrd. $

- 2024 Energy Storage Deployment: Die Bereitstellung von Energiespeicherlösungen soll sich in 2024 im Vergleich zum Vorjahr mehr als verdoppeln.

Positive Punkte ↑

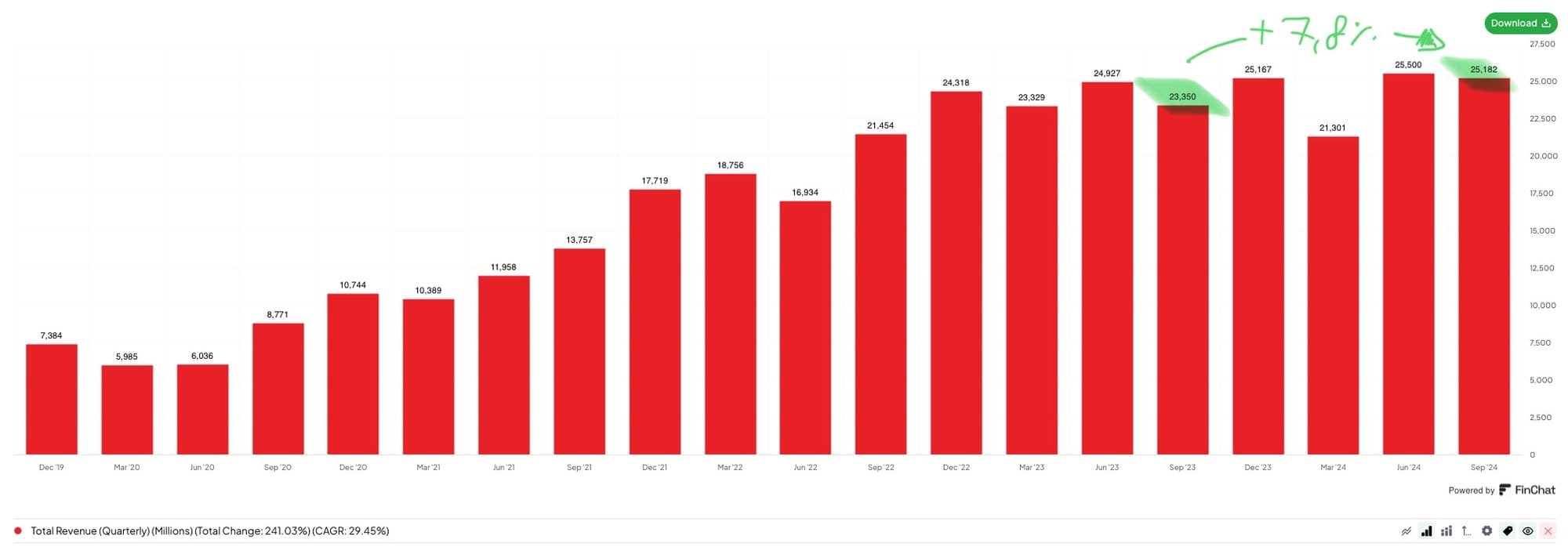

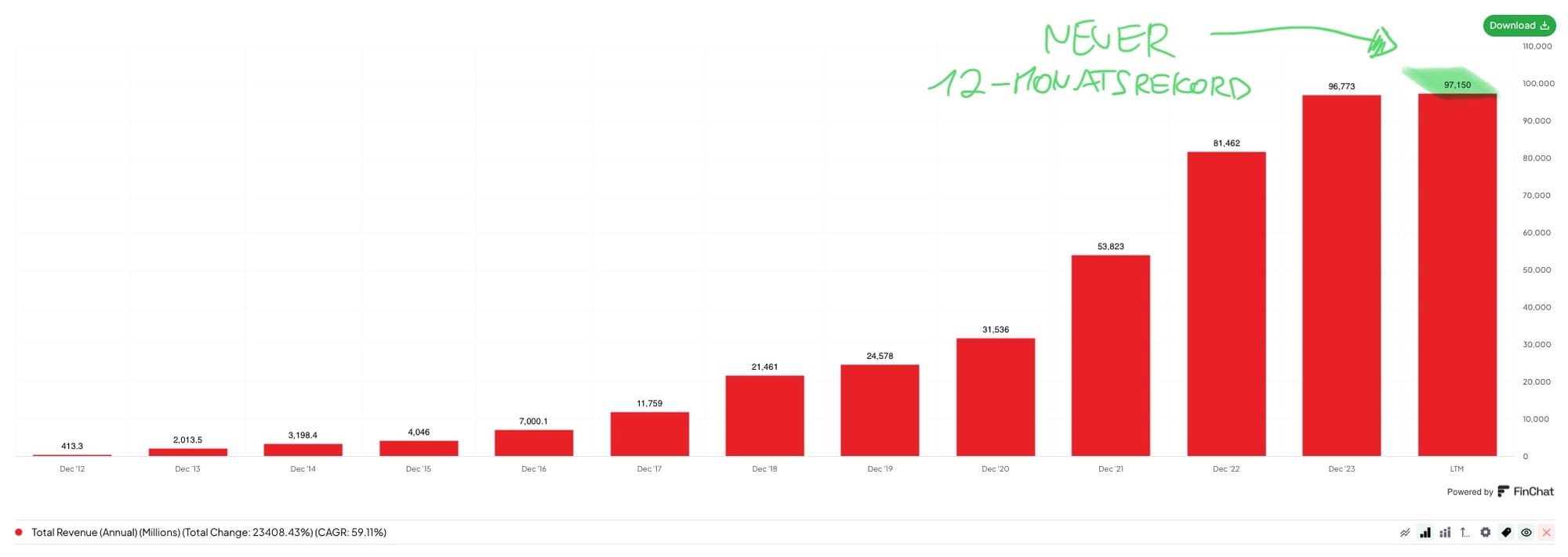

- Umsatz: Tesla erreichte im dritten Quartal 2024 einen neuen Q3-Rekordumsatz von 25,2 Mrd. $, was einem Anstieg von 7,8% gegenüber dem Vorjahr entspricht (sh. Chart unten). Damit steht Tesla nun bei einem Umsatz von 97,1 Mrd. $ über die letzten 12 Monate (sh. Chart unten).

- Gutschriften ("Regulatory Credits"): Tesla erzielte im dritten Quartal 2024 die zweithöchsten Einnahmen aus dem Verkauf von Umwelt-Gutschriften. Andere Automobilhersteller können nach wie vor ihre Quote an emissionsfreien oder- armen Fahrzeugen nicht erfüllen und müssen Zertifikate von Tesla erwerben.

- Produktionskosten und Bruttomargen im Kerngeschäft: Beeindruckend ist, dass Tesla die Produktionskosten pro Fahrzeug im dritten Quartal 2024 wieder stark senken konnte (-6,4% im Vergleich zum Vorjahr). Die durchschnittliche Produktionskosten pro Fahrzeug liegen nun bei 35.100$ und damit auf dem niedrigsten Stand jemals. An einem Auto verdient Tesla somit durchschnittlich 6.900$. Die sinkenden Produktionskosten trugen neben neuen Software-Features, höheren Auslieferungszahlen, günstigeren Beschaffungspreisen und geringeren Logistikkosten dazu bei, dass die Automotive-Bruttomargen (exkl. Gutschriften) wieder anstiegen, und damit eine Trendumkehr einläuteten (17,1% in Q3 gegenüber 14,6% in Q2 2024 und 16,3% in Q3 2023, sh. Chart unten).

- Betriebsausgaben: Trotz eines Umsatzanstiegs von 7,8% im dritten Quartal 2024 konnte Tesla die Betriebsausgaben um bemerkenswerte 5,6% senken, begünstigt durch gezielten Personalabbau in der ersten Jahreshälfte 2024. Dies führte zu einer höheren operativen Gewinnmarge von 10,8% (+3,2 Prozentpunkte, sh. Chart unten) und einer Nettomarge von 8,7% (+0,6 Prozentpunkte, sh. Chart unten).

- Cash Flow: Auch beim Cashflow gab es positive Nachrichten. Tesla erzielte im dritten Quartal 2024 einen neuen Allzeit-Rekord beim operativen Cashflow (6,3 Mrd. $). Der operative Cash Flow für die letzten 12 Monate liegt somit nur noch knapp hinter dem Allzeithoch in 2022 (sh. Chart unten). Der freie Cashflow (FCF) lag bei 2,7 Mrd. $ und damit auf dem höchsten Stand seit zwei Jahren.

- Cash und finanzielle Gesundheit: Der hohe Cashflow führte zu einem neuen Rekordbestand an liquiden Mitteln. Tesla verfügt nun über 33,6 Mrd. $ Cash (+29,0% im Vergleich zum Vorjahr) bei nur geringen langfristigen Verbindlichkeiten (5,3 Mrd. $).

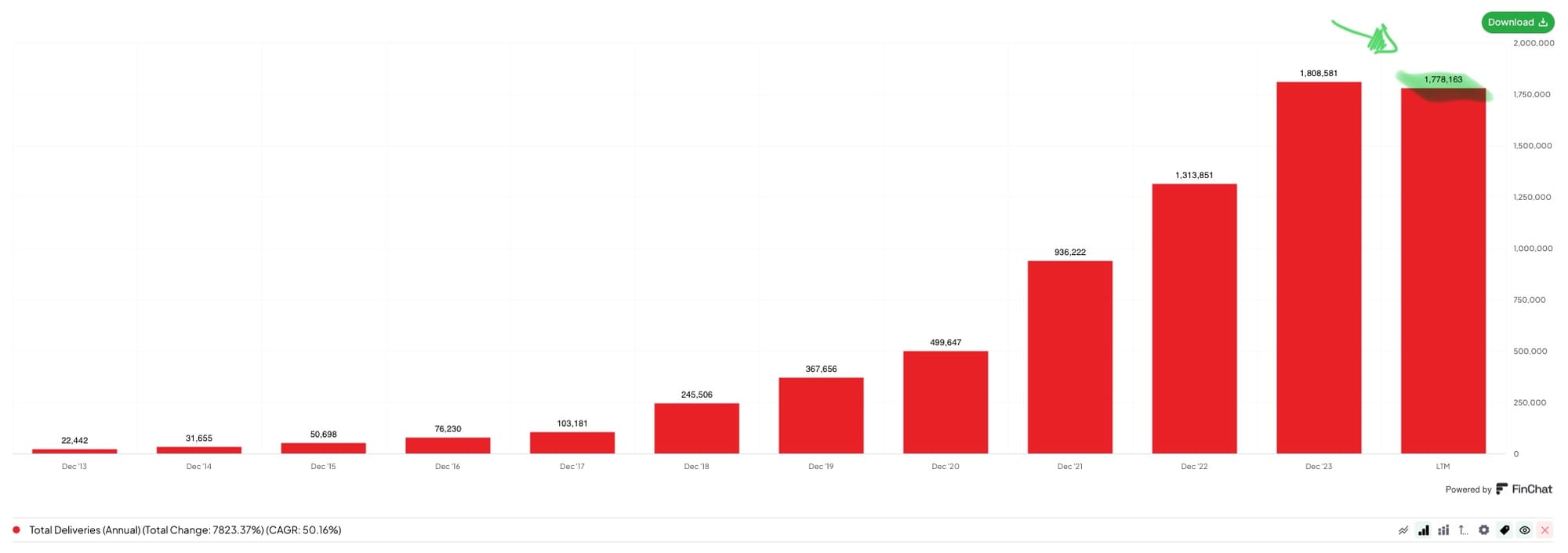

- Fahrzeugauslieferungen: Trotz makroökonomischer Herausforderungen erreichte Tesla im dritten Quartal 2024 neue Rekordzahlen bei den Auslieferungen (463.000 Fahrzeuge), mehr als je zuvor in einem dritten Quartal. Die Auslieferungen lagen 6,3% über dem Vorjahreswert und markierten damit wieder einen Aufwärtstrend, nachdem die Zahlen in den ersten beiden Quartalen 2024 rückläufig waren (-8,5% in Q1 und -4,8% in Q2, sh. Chart unten). In den letzten 12 Monaten hat Tesla 1,8 Mio. Fahrzeuge ausgeliefert, und liegt somit nur noch knapp hinter dem Allzeitrekord in 2023 (sh. Chart unten).

- Tesla "Cybertruck: Der "Cybertruck" erzielte erstmals positive Bruttomargen und erreichte den dritten Platz unter den meistverkauften Elektrofahrzeugen in den USA. Die ersten beiden Plätze werden ebenfalls von Tesla belegt (Tesla Model Y und Model 3). Damit stammen die drei erfolgreichsten Elektroautos in den USA allesamt von Tesla.

- Tesla "Semi" (LkW): Die Vorbereitungen für die Produktionsstätte des Tesla "Semi" (sh. Produktvideo unten) in Nevada schreiten ebenfalls planmäßig voran (sh. Chart unten). In der zweiten Jahreshälfte 2025 sollen hier die ersten Pilot-LkWs produziert werden. Im Laufe des Jahres 2026 soll dann die Serienproduktion skaliert werden. Die Nachfrage nach den LkWs von Tesla ist ungebrochen hoch. PepsiCo - einer der Pilotkunden von Tesla - sagte, dass deren LkW-Fahrer keinen anderen LkW mehr fahren möchten, was die Produktstärke des Tesla "Semi" verdeutlicht. Tesla wird mit dem "Semi" niedrigere Kosten pro Tonne pro gefahrenem Kilometer anbieten können als ein Diesel-LkW.

"We have kind of ridiculous demand for the Semi. [...] Fundamentally, if you've got a Semi, the fully considered cost per mile per ton of transport is better than, say, a diesel truck. Any company that doesn't adopt an electric Semi will lose." (Elon Musk, Earnings Call Q3 2024)

"In fact, Pepsi actually said last week that their drivers don't want to go back." (Lars Moravy, Earnings Call Q3 2024)

- China: Tesla erreichte im Werk in Shanghai zwei bedeutende Meilensteine. Im Oktober 2024 lief dort das dreimillionste Fahrzeug vom Band, und bereits im September wurde das millionste Auto für den Export gefertigt. Das Werk produziert nun alle 30 Sekunden ein Fahrzeug.

- Europa: Stand Q3 2024 ist das Model Y das meistverkaufte Fahrzeug in Schweden, den Niederlanden, Dänemark und der Schweiz und war im September das meistverkaufte Auto in Europa (über alle Fahrzeuge hinweg, nicht nur Elektroautos). Zudem wurde das Model Y in Norwegen zum meistverkauften Elektrofahrzeug aller Zeiten mit über 60.000 zugelassenen Fahrzeugen.

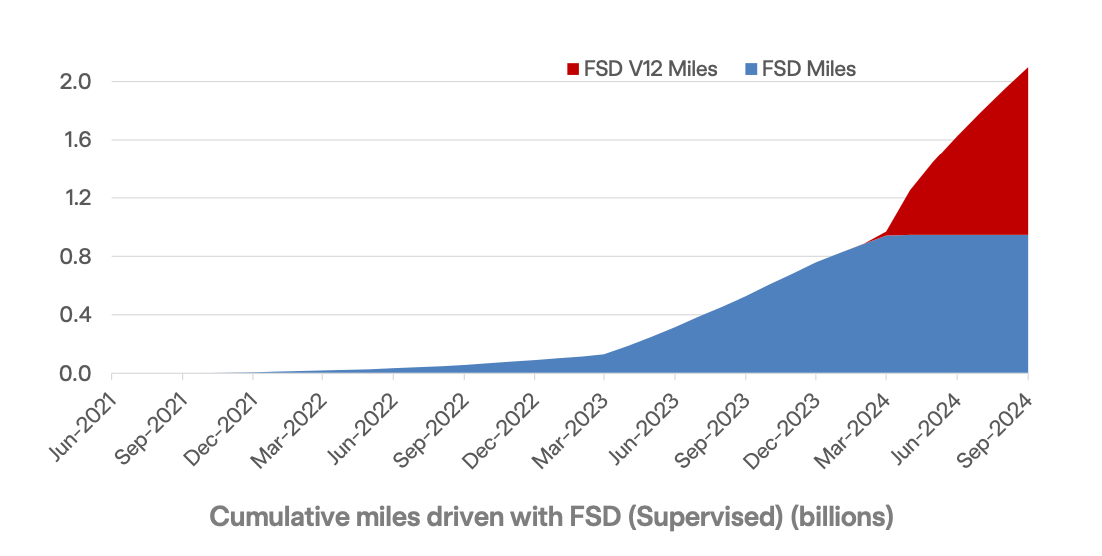

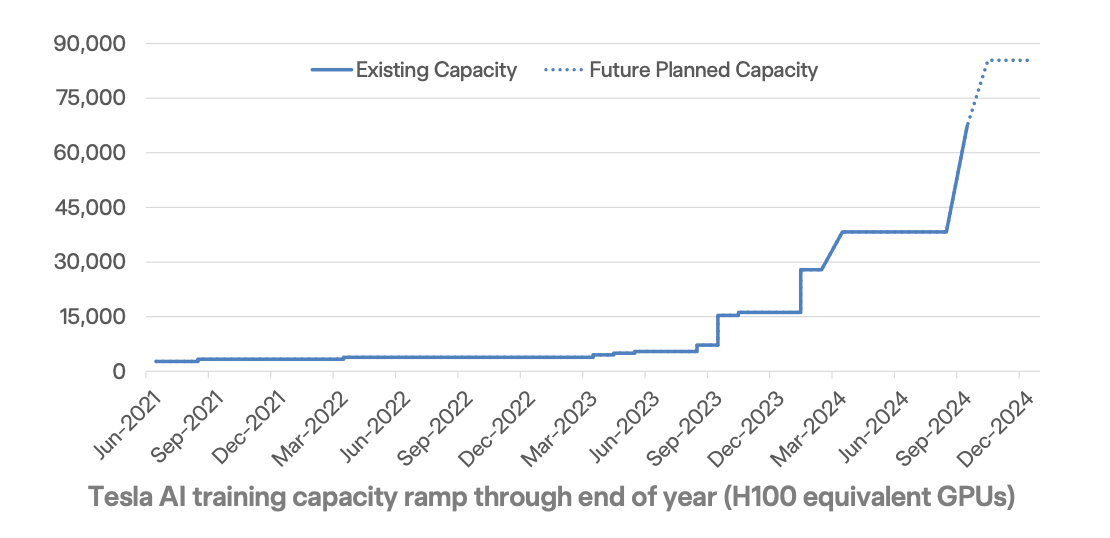

- Fahrassistenzsystem ("Full-Self-Driving" oder "FSD"): Tesla stellte in Q3 2024 seinen Kunden das “Actually Smart Summon” Feature zur Verfügung (sh. Video unten). Damit können Tesla-Fahrer ihr Auto auf Parkplätzen herbeirufen. Das Auto parkt autonom aus und holt den Fahrer am Standort seiner Wahl ab, sodass dieser bequem einsteigen kann ohne selber ausparken zu müssen. Bis zum dritten Quartal wurden insgesamt über zwei Milliarden Meilen mit der FSD-Software (mit Fahreraufsicht) zurückgelegt, wobei mehr als 50% dieser Strecke auf Softwareversion 12 basieren (sh. Chart unten). Zudem wurde im dritten Quartal 2024 die Rechenleistung für das Künstliche-Intelligenz-Training für das autonome Fahren um mehr als 75% gesteigert (sh. Chart unten). Elon Musk äußerte die Einschätzung, dass die Software bis zum zweiten Quartal 2025 sicherer sein könnte als ein menschlicher Fahrer, d.h. mit einer geringeren Rate an kritischen Eingriffen während der Fahrt ("Critical Interventions"). Version 13 der FSD-Software soll den Tesla-Kunden bald zur Verfügung stehen. Damit soll sich die Zahl der Meilen zwischen kritischen Eingriffen im Vergleich zur letzten Softwareversion 12.5 um das 5- bis 6-fache erhöhen. Der Anteil der Kunden, die das Softwarepaket FSD kaufen oder auf Monatsbasis abonnieren ist zuletzt stark angestiegen.

- Autonomer Fahrdienst: Tesla verriet, dass es seit Beginn 2024 für eigene Mitarbeiter einen autonomen Fahrdienst in der San Francisco Bay Area anbietet. Die Tesla-Autos fahren autonom, aus regulatorischen Gründen sitzt aber ein Fahrer im Auto, um notfalls eingreifen zu können. Für 2025 plant Tesla, diesen Fahrdienst in Texas und Kalifornien einzuführen und damit die erste Phase eines umfassenden Fahrdienstes einzuläuten. Du kannst es dir wie den Fahrdienst von Uber vorstellen, nur eben ohne Fahrer und über die Tesla-App (sh. Screenshot unten). Besonders cool dabei ist, dass sich jeder Tesla automatisch deinen hinterlegten Präferenzen anpasst. Egal in welchen Tesla du steigst, alles wird automatisch synchronisiert, z.B. die Einstellung der Sitze, Spiegel, genutzte Medien wie Filme und Musik, etc.

- Batterietechnologie: Die von Tesla selbst produzierte Batterie "4680" für Elektroautos befindet sich auf gutem Wege, die wettbewerbsfähigste Batterie Nordamerikas zu werden.

- Lithiumraffinerie: Tesla baut derzeit eine Lithiumraffinerie in der Nähe von Corpus Christi, Texas. Ziel ist es, die Produktion von batterietauglichem Lithiumhydroxid für die eigenen Elektrofahrzeuge zu fördern. Diese Anlage soll ab 2025 genügend Lithium für rund eine Million Fahrzeuge jährlich liefern. Die Raffinerie verwendet eine innovative, umweltfreundlichere Technologie, die ohne Sulfate und aggressive Chemikalien auskommt, was die Kosten und den ökologischen Fußabdruck des Verfahrens reduzieren soll.

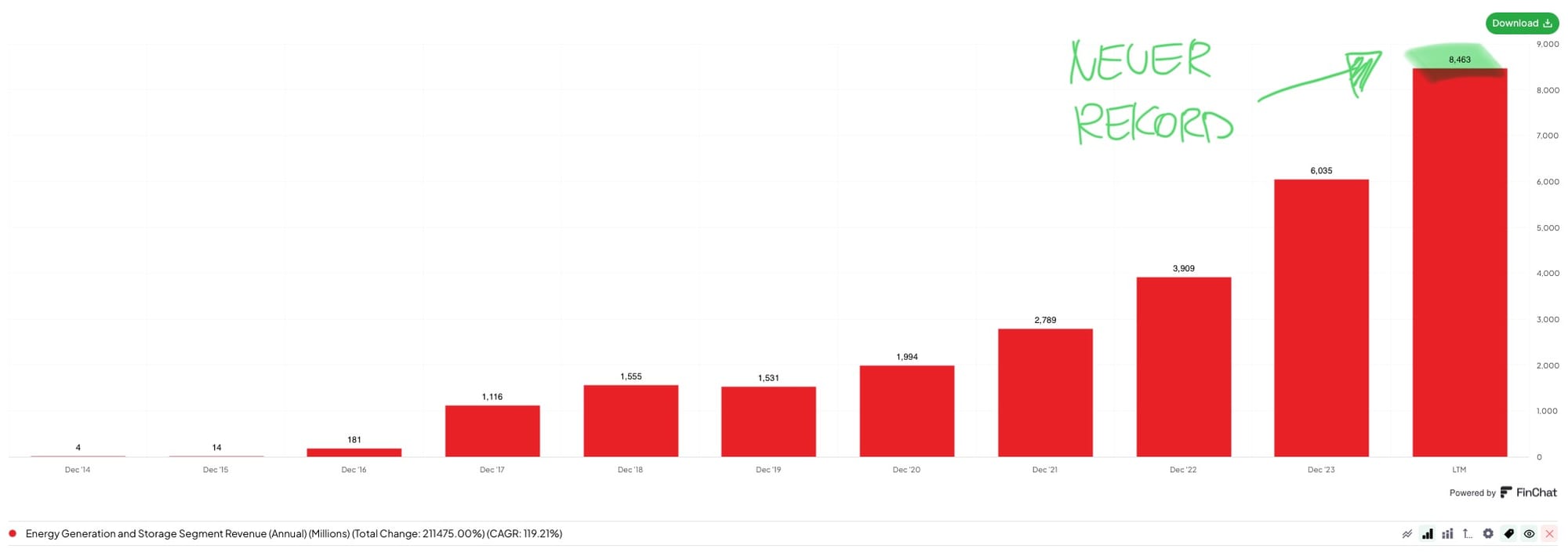

- Solaranlagen und Energiespeicher ("Energy Generation & Storage"): Dieses Segment bleibt Tesla’s am schnellsten wachsender Geschäftsbereich mit einem Umsatz von 2,4 Mrd. $ (+52,4% im Vergleich zum Vorjahr) in Q3 2024. In den letzten 12 Monaten wurden somit in diesem Segment 8,5 Mrd. $ umgesetzt, was einen neuen Allzeitrekord bedeutet (sh. Chart unten). Im dritten Quartal 2024 gab es mit 6,9 GWh einen neuen Rekord bei den Q3-Bereitstellungen von Energiespeichern, was einen Anstieg von 73,4% im Vergleich zum Vorjahr bedeutet. Der gesamte Geschäftsbereich Solaranlagen und Energiespeicher erreichte eine Bruttomarge von 30,5%, was einem Plus von 6,1 Prozentpunkten gegenüber dem Vorjahr entspricht (sh. Chart unten). Damit übertrifft dieses Segment deutlich die Bruttomarge des Automotive-Geschäfts (20,1%) und trägt nun stolze 15% zum Bruttogewinn von Tesla bei. In der Megafactory in Lathrop (sh. Video unten) wurden innerhalb einer Woche 200 Megapacks (großes Batteriespeichersystem im industriellen Maßstab) produziert, was einer Jahreskapazität von 40 GWh entspricht. Die Auslieferung der ersten Megapacks aus der neuen Megafactory in Shanghai soll im ersten Quartal 2025 beginnen und mit einer Jahreskapazität von 20 GWh starten, was dem Segment weiteren Auftrieb gibt. Tesla gab an, in nicht allzu ferner Zukunft bereits die 100 GWh-Marke zu knacken. Zudem wurde zum zweiten Mal in Folge ein neuer Rekord bei der Installation der Powerwall (Batteriespeichersystem für den Hausgebrauch) erreicht, die bei Menschen zuhause als Stromspeicher fungiert.

- Tesla "Cybercab": Tesla stellte auf dem "We, Robot"-Event am 10. Oktober 2024 das langfristige Ziel vor, autonomes Fahren anzubieten, das pro Meile günstiger sein soll als traditionelle Fahrdienste, eigener Fahrzeugbesitz und sogar der öffentliche Nahverkehr. Das beim Event vorgestellte "Cybercab" ohne Lenkrad und Pedale soll 25.000$ kosten und Tesla’s neue revolutionäre Fertigungsmethode "Unboxed" nutzen, die deutlich effizientere und günstigere Produktionsvorgänge vorsieht. Die neue Produktionstechnologie soll es Tesla ermöglichen, pro Stunde 5x mehr Autos produzieren zu können als traditionelle Autohersteller. Das Auto kommt als Zweisitzer mit einem großen Bildschirm, guten Soundsystem und bequemen Sitzen. Der Fahrer kann die frei gewordene Zeit nutzen, um einen Film zu schauen, im Internet zu browsen oder Computer-Spiele zu spielen. Tesla ist zuversichtlich, in 2026 die Massenproduktion des "Cybercab" zu erreichen. Tesla strebt an, ohne langwierigen Ramp-Up anfangs 2 Mio. Fahrzeuge pro Jahr zu produzieren - das sind mehr Fahrzeuge als Tesla im ganzen Jahr 2024 produzieren wird. Perspektivisch sollen bis zu 4 Mio. "Cybercabs" vom Band laufen, die nicht nur in den USA, sondern auch in mindestens einem weiteren Werk produziert werden sollen.

- Tesla "Optimus" (humanoider Roboter): Der humanoide Roboter von Tesla macht gute Fortschritte, die ebenfalls am 10. Oktober 2024 vorgestellt wurden. Tesla sieht sich als führender Anbieter eines humanoiden Roboters, da das Unternehmen alle Zutaten mitbringt, die für die Skalierung des Roboters notwendig sind. Die Roboter können perspektivisch auch im privaten Bereich zum Einsatz kommen, z.B. als Haushaltshilfe.

- Tesla "Roadster": Der Supersportwagen von Tesla ist nach wie vor in der Entwicklung. Das Design scheint kurz vor Abschluss zu stehen. Ein Produktionsstart ist jedoch noch nicht abzusehen. Ohnehin spielt der Roadster für Tesla aufgrund der geringen Stückzahlen nur eine untergeordnete Rolle.

- Positiver Ausblick / Guidance: Für dieses Jahr prognostiziert Tesla leicht höhere Auslieferungszahlen im Vergleich zum Vorjahr, was bedeutet, dass sie im vierten Quartal 2024 mehr als 515.000 Fahrzeugauslieferungen erwarten – ein Anstieg von 6,3% im Vergleich zum Vorjahr. Die Vorbereitungen für die Markteinführung neuer Fahrzeuge, darunter erschwinglichere Modelle mit einem Preis unter 30.000$, verlaufen Unternehmensangaben zufolge planmäßig. Tesla plant, in der ersten Hälfte des Jahres 2025 mit dem Verkauf zu beginnen. Diese Modelle sowie die Erwartung sinkender Zinsen sollte die Nachfrage nach Teslas wieder erhöhen. Das Unternehmen rechnet damit, in 2025 rund 20-30% mehr Fahrzeuge als in 2024 abzusetzen, was nach zuletzt schwierigen Quartalen ein besonders positives Zeichen ist. Die Bereitstellung von Energiespeicherlösungen soll sich in 2025 im Vergleich zu 2024 verdoppeln. Die Bruttomargen könnten dann wieder unterhalb der 30,5% in Q3 2024 liegen.

Negative Punkte ↑

- Umsatz: Obwohl Tesla im dritten Quartal einen Rekordumsatz von 25,2 Mrd. $ erzielte (+7,8% im Vergleich zum Vorjahr), lag das Ergebnis rund 300 Mio. $ unter den Erwartungen der Analysten. Das Unternehmen selbst betont, dass es sich nach der globalen Skalierung der Modelle 3 / Y und vor dem Durchbruch des autonomen Fahrens mit der Einführung neuer Produkte wie "Cybercab" (autonomer Zweisitzer) und "Robovan" (autonomer Bus mit Kapazität für bis zu 20 Personen) in einer Übergangsphase zwischen zwei Wachstumszyklen befindet. Da die Erschwinglichkeit eines Autos durch die nach wie vor hohen Zinsen beeinträchtigt wird, behalten die Menschen ihre Autos länger, bevor sie in ein neues Fahrzeug investieren, insbesondere in den USA.

- Bruttomargen: Tesla gab an, dass es eine Herausforderung werden könnte, die Automotive-Bruttomarge (exkl. Gutschriften) von 17,1% im vierten Quartal 2024 zu halten.

- Durchschnittliche Verkaufspreise (”Average Selling Price” oder ASP): Tesla konnte in Q3 2024 zwar ein Wachstum im Absatzvolumen verzeichnen, allerdings kam es zu einem Rückgang des durchschnittlichen Verkaufspreises um 5,6% zum Vorjahr, was hauptsächlich auf Finanzierungsanreize zurückzuführen ist, die Tesla interessierten Käufern einräumte. Die Kosten hierfür mindern den Umsatz für Tesla. Grundsätzlich ist das nicht überraschend, da es Teil von Tesla's Strategie ist, seine Verkaufspreis zu reduzieren (sh. Chart unten), um möglichst vielen Menschen den Zugang zu einem Elektroauto zu ermöglichen.

- Investitionsausgaben ("Capital Expenditures" oder CAPEX): Die Investitionsausgaben erreichten im dritten Quartal 2024 mit 3,5 Mrd. $ ein neues Rekordhoch (+42,8% im Vergleich zum Vorjahr). Diese Steigerung ist vor allem auf Investitionen in kapitalintensive Projekte zurückzuführen, insbesondere den Ausbau der KI-Rechenleistung zum Training und zur Verbesserung der autonomen Fahrttechnologie FSD.

Gesamteinschätzung ↑

- Gesamtbewertung der Ergebnisse (1 = sehr gut, 5= sehr schlecht):

- Positiv: Tesla erzielte im dritten Quartal 2024 eine beeindruckende Profitabilität und verzeichnete einen Q3-Rekordumsatz von 25,2 Mrd. $. Bemerkenswert sind die sinkenden Produktionskosten, die die Bruttomargen im Automobilgeschäft ansteigen ließen, während eine straffe Kostenkontrolle die Betriebsausgaben um 5,6% senkte. Der Cashflow erreichte mit 6,3 Mrd. $ einen neuen Höchststand, und die liquiden Mittel stiegen auf 33,6 Mrd. $. Tesla steigerte auch die Fahrzeugauslieferungen auf ein Q3-Rekordniveau von 463.000 Einheiten. Der "Cybertruck" trug positiv zu den Margen bei und erzielte hohe Verkaufszahlen, ebenso wie das Model Y, das in Europa mehrere Verkaufsrekorde brach. Das Segment der Energiespeicher wächst in Rekordgeschwindigkeit und bei der Batterietechnologie "4680" gibt es ebenfalls Fortschritte. Zudem gab es bedeutende Meilensteine bei Tesla's FSD-Technologie und der autonomen Fahrdienstplanung für 2025, wodurch sich das Unternehmen in Richtung eines vollelektrischen und autonomen Mobilitätsansatzes bewegt. Für 2025 plant Tesla eine Ausweitung der Produktionskapazitäten und einen erheblichen Anstieg der Auslieferungen um 20-30%, gestützt durch neue, erschwingliche Fahrzeugmodelle unter 30.000$ (nach Inanspruchnahme von Förderungen).

- Negativ: Im dritten Quartal 2024 konnte Tesla zwar den Umsatz auf 25,2 Mrd. $ steigern, blieb damit jedoch hinter den Erwartungen der Analysten zurück. Das Unternehmen sieht sich aktuell in einer Übergangsphase, da hohe Zinsen die Nachfrage dämpfen, insbesondere in den USA. Die Bruttomargen könnten im vierten Quartal schwierig zu halten sein, und die durchschnittlichen Verkaufspreise sanken durch die Gewährung von Finanzierungsanreizen. Hinzu kommen gestiegene Investitionsausgaben (CAPEX) von 3,5 Mrd. $, vor allem aufgrund von Investitionen in KI und autonome Fahrtechnologien, was den Free Cash Flow belastet.

Fazit ↑

- Einordnung: Tesla hat in Q3 2024 gute Quartalszahlen abgeliefert, die in mehrfacher Hinsicht positiv überrascht haben und zum stärken Handelstag seit 10 Jahren geführt haben (+22%). Nach zuletzt schwierigen Quartalen mit gedämpfter Nachfrage und sinkenden Verkaufspreisen konnte Tesla seine Auslieferungszahlen und Umsätze wieder stärker steigern sowie seine Profitabilität überraschend deutlich erhöhen. Das Unternehmen wird in der ersten Jahreshälfte 2025 weitere günstigere Modelle auf den Markt bringen und rechnet in 2025 mit einem Anstieg des Fahrzeugabsatzes um 20-30% im Vergleich zum Vorjahr. Es vermehren sich die Anzeichen, dass Tesla beim autonomen Fahren vor dem Durchbruch steht. Wie bekannt wurde, betreibt das Unternehmen seit Beginn 2024 bereits einen autonomen Fahrdienst für Mitarbeiter und möchte diesen in 2025 für Kunden in Texas und Kalifornien anbieten - sozusagen ein Uber ohne menschlichen Fahrer. Ein Großteil aller bisher von Tesla verkauften Autos wird dann mit einem Softwareupdate über Nacht fähig sein als "Robotaxi" zu fungieren. Fahrten werden dann über die Tesla-App buchbar sein. Für 2026 ist zudem das "Cybercab" (Zweisitzer) angekündigt, das auf Lenkrad und Pedale verzichtet und völlig autonom betrieben werden soll. Tesla zielt zu Beginn auf ein Produktionsvolumen von 2 Mio. Fahrzeugen, später auf bis zu 4 Mio. Fahrzeuge.

- Bewertung: Die Tesla-Aktie hat in den letzten 5 Jahren um 1.434% zugelegt. Gemessen an traditionellen Bewertungskennzahlen wirkt die Aktie teuer. Ob sie über- oder unterbewertet ist, hängt von der künftigen Entwicklung des Unternehmens ab. Auf Basis meines eigenen Bewertungsmodells müsste Tesla seine Umsätze in den nächsten zehn Jahren jährlich um durchschnittlich 15% steigern (Q3 2024: +7,8% im Jahresvergleich) und eine Free Cashflow Marge von 20% erreichen (aktuell: 10,9% im Q3 2024 und 3,7% über die letzten 12 Monate), um den aktuellen Aktienkurs von 249€ zu rechtfertigen. Das ist anspruchsvoll und erfordert den Durchbruch beim autonomen Fahren. Es erscheint aber nicht unmachbar. Falls es Tesla tatsächlich gelingen sollte, das autonome Fahren in den nächsten Jahren zu etablieren, könnte es aufgrund der Wachstumsmöglichkeiten und deutlich höheren Margen des Softwaregeschäfts langfristig zu den wertvollsten Unternehmen unserer Zeit aufsteigen und damit eine attraktive Rendite für DIY-Anleger bieten. Hinzu kommt das große Potenzial der Energiespeicherlösungen sowie des humanoiden Roboters, das man bisher nur erahnen kann. Damit hat Tesla aus meiner Sicht eine der spannendsten Produkt-Roadmaps überhaupt.

- Schlussfolgerung: Tesla ist eine von vier Aktien in meinem Portfolio und der kurzfristige Trend der Aktie zeigt aktuell nach oben. Bis zu den US-Wahlen am 5. November 2024 werde ich im Hinblick auf Tesla jedoch nichts unternehmen. Der starke Aktienmarkt in den letzten Monaten könnte ein Beleg sein, dass die Börse von einem Wahlsieg Trumps ausgeht. Eine zweite Präsidentschaft von Donald Trump wäre für Tesla mit großer Wahrscheinlichkeit vorteilhafter als eine Wahl von Kamala Harris. Falls die Aktie wieder unter 200€ fallen sollte, zähle ich zu den Käufern, vorausgesetzt der Fortschritt des Unternehmens ist intakt. Auch bei Preisen darüber würde ich nachkaufen, wenn sich die fundamentale Entwicklung des Unternehmens positiv gestaltet und wichtige Meilensteine erreicht werden, z.B. der Verkauf neuer, günstiger Fahrzeuge und die Einführung des autonomen Fahrdienstes in 2025.

- Gesamturteil (1 = starker Verkauf, 5 = starker Kauf):

Beobachtungspunkte ↑

- Erfolgreiche Einführung neuer, günstigerer Fahrzeugmodelle in H1 2025

- Wachstum der Auslieferungszahlen

- Bruttomarge im Automobilsegment, exkl. Gutschriften

- Launch der FSD-Softwareversion v13 und Verbesserung der Zahl der Meilen zwischen kritischen Eingriffen

- Einführung der Fahrdienst-App in Texas und Kalifornien in 2025

- Erfolgreiche Produktion erster Megapacks in Shanghai ab 2025

- Erste Pilotproduktion des Tesla "Semi" in 2025

- Erste Pilotproduktion des Tesla "Optimus" in 2025

Links ↑

- Quartalsergebnisse (Investor Relations)

Vielen Dank fürs Lesen und bis zum nächsten Mal.

Bleibe informiert und investiere klug.

Auf der Suche nach hilfreichen Tools? Diese Hilfsmittel nutze ich selbst, um mein Portfolio zu verwalten, Analysen durchzuführen und fundierte Investments zu tätigen.

Neobroker

- Scalable Capital (jetzt mit dem PRIME+ Broker von Sparplänen ab 1€, Trading-Flatrate und 2,6 % Zinsen profitieren - Kapitalanlagen bergen Risiken)

- Trade Republic

Tools zur Aktienanalyse

Du möchtest etwas Geld dazuverdienen und Neukunden für The Wolf of All Streetz werben?

Hier registrieren und bis zu 12 Monate lang 30% Kommission erhalten - jedes Mal, wenn sich ein von dir geworbener Neukunde für eine bezahlte Mitgliedschaft entscheidet.

Jetzt loslegen!Du findest meinen Newsletter nützlich und möchtest mich unterstützen?

Wenn du magst, kannst du mir virtuell einen Kaffee spendieren, um meine Arbeit zu unterstützen und mir zu helfen, weiterhin hochwertige Inhalte zu erstellen.

Jetzt beitragen!Finde mich bei Instagram

Finde mich bei TikTok